虽然锂电产业近况不佳,但企业IPO仍未止步。

7月26日,正力新能向港交所提交主板上市申请书,引发广泛关注。这家以动力电池为主业的锂电公司虽在业内有一定名气,但就业务体量而言,不仅远逊于宁德时代、比亚迪这两大巨头,较之亿纬锂能、国轩高科等也有不小差距。此次市场、舆论关注度之所以高涨,还是因为该公司的“福耀系”基因和“玻璃大王”曹德旺的名头。

01

福耀旧将的新能源布局

能联社通过正力新能的IPO招股书发现,公司董监高中,至少有三位在福耀任职十年以上的“旧将”担任重要职务。

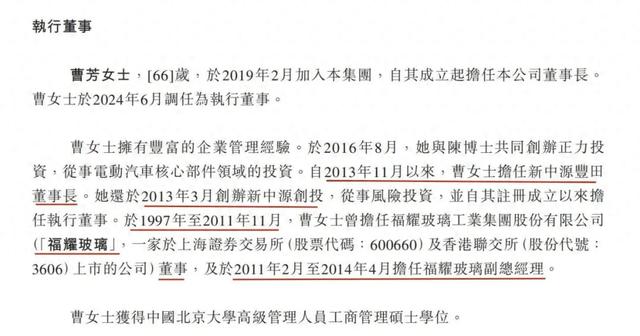

其中,公司董事长曹芳系曹德旺胞妹,现年66岁,比曹德旺正好小一轮。曹芳自1997年起任福耀玻璃董事,2011年到2014年还一度出任公司副总经理。要知道,虽然曹家堪称显赫,但长期以来真正能够进入董事会的,也就胞妹曹芳、大儿子曹晖、妹夫何世猛三人而已,女婿叶舒直到2019年才担任董事,小儿子曹代腾至今仍未见于董监高名单中。在福耀任职期间,长期主管商务条线的曹芳显得较为低调,公开场合露面不多,最出名的反倒是“高薪事件”,2009年3月,福耀玻璃在公布年报时宣布为降低资产负债率不进行分红,部分股民“出离愤怒”,并以“公司净利下滑七成,高管工资却不降反增”等为由加以指责,其中,全公司2008财年年薪最高的就是曹芳,达145.71万元人民币。此外,在公司管理层中,曹芳的持股数在很长一段时间内也仅低于曹德旺一人。

2014年,根据福耀的公告,彼时56岁的曹芳因个人年龄原因请辞。而在此之前,她已于2013年创办了新中源创投,从事风险投资,并担任主营新能源电池箱系统制造的公司—新中源丰田的董事长。此后,依托投资公司和以往汽车供应链中的商业伙伴,曹芳在动力电池、新能源汽车领域广泛布局,曾是10余家相关企业的股东,并在部分企业任职。

在开拓新事业的过程中,与曹芳合作的除了多年积累下的生意伙伴,还有福耀的“老搭档”“老同事”。其中最典型的当属曾在福耀任执行董事、副总经理的陈继程。陈继程2003年10月加入福耀,次年4月就升任公司商务部副总经理,与曹芳同属商务条线,其后历任商务部总经理、公司副总经理,直到2015年10月任职执行董事。不过,仅半年后,陈继程就辞去了在福耀的一切职务,走上创业之路,当年8月与曹芳一同创办正力投资,陈继程持股43%,曹芳持股38%。而实际上,根据公开资料信息,早在2013年曹芳创办新中源创投时,陈继程就已持股入局,此后二人在科力美、新中源丰田、塔菲尔等初创企业项目中继续合作,福耀系的董事吴世农等人亦加入。

在这些项目中,由正力投资控股的正力新能无疑最为成功。该公司成立于2016年12月,主营搭载于汽车的锂电池研发、制造及销售,并提供电芯、模组、电池包、电池簇、电池管理系统一体化方案,2022年起亦开始布局储能电池业务。

除了董事长曹芳、总经理陈继程,正力新能的首席财务官兼董事会秘书梁旺春也是在福耀工作了近二十年的“老将”,担任过福耀系多家子公司的财务经理。

此外,尤其值得注意的是,正力新能的股权结构中同样有曹德旺一家的身影。在今年7月完成改制后,福建耀华持有正力新能2.67%的股份,而福建耀华的董事长、法人代表即是曹德旺的妻子陈凤英,曹家下一代的三兄妹都在该公司任董事,叶舒、曹代腾更曾担任该公司总经理,曹德旺本人的全资子公司三益发展则持有福建耀华73.56%的股份。

02

连续亏损的锂电TOP10新选手

近年来,正力新能在市场开拓方面的势头颇猛,这很大程度上得益于曹芳、陈继程在福耀时期积攒下的客户资源。在车载玻璃领域,福耀是全球前二级别的存在,国内市占率更是接近70%,其配套客户包括全球前二十大汽车生产商以及中国前十大乘用车生产商。正力新能目前的主要客户也涵盖了大型央国企、造车新势力和合资企业,包括一汽红旗、广汽传祺、上汽通用、零跑汽车等。在论及自身核心优势时,正力新能在多个场合、报告中强调其是动力电池前十厂商中“极少数拥有汽车零部件基因的公司”,并表示“核心管理层曾为全球知名汽车零部件公司核心管理层,具备深刻的汽车行业洞见”,也因此在同行中“脱颖而出”,与多家汽车行业龙头建立了牢固的销售关系。

根据弗若斯特沙利文的统计,2023年正力新能在国内动力电池装机榜中已跻身前10名,市占比为1.4%,如以去年的同比增速计,该公司在TOP10中也是数一数二的存在。根据近期公布的2024年半年度数据,正力新能动力电池装机量继续保持增长,市占比提升至1.6%,排名也前进1名位列第9。虽然从产能、装机量和市场份额的绝对数字来看,正力新能与两巨头、TOP5都有较大差距,不过,从进军资本市场的角度来说,目前这份榜单中除了正力新能,只有蜂巢能源尚未上市,而后者2022年就申请了在上证科创板IPO,但去年年底撤回申请,未能成功上市。市场当时普遍认为,蜂巢能源终止IPO更多是受A股融资监管趋严、动力电池市场竞争愈发激烈等大环境影响,也有业内人士曾对能联社透露,该公司接下来很有可能会谋求在港交所上市。

正力新能在港交所的动作虽抢先一步,但也面临着与蜂巢能源相似的困境和质疑。首先是锂电产业有些惨淡的现状。去年,锂电产业链在产能“狂飙”后深陷“价格战”“降价潮”,根据高工产业研究院的统计,2023年锂电产业链整体产能利用率仅50%左右,动力电池、储能电池电芯价格一年内都遭遇“腰斩”,电池厂商业绩也承受了不小压力,资产负债率则持续攀升。业内一度流行“大逃杀”“淘汰赛”等说法,认为会有大量二三线企业在近两年就会被淘汰出局,市场在对待宁德时代、比亚迪两巨头之外的企业时,往往会也更加审慎甚至挑剔。

再者,正力新能也与蜂巢能源一样连年亏损。近三个财年,该公司累计亏损了27.1亿元,在2022年公司业务放量、营收翻倍之际,亏损扩大了4倍不止。根据IPO招股书,去年正力新能营收41.62亿元,亏损达到5.9亿元;今年一季度营收7.4亿元,亏损0.7亿元,同比降幅较大,且该公司自己也预计2024年全年仍将继续录得净亏损。此外,从今年一季度情况来看,正力新能的动力电池主业毛利率为11.9%,即使不与超过20%的巨头相比,较之国轩高科等一线厂也有3%以上的差距,而其另一潜力业务储能电池,则陷入了业务越多毛利越低的窘境,今年一季度毛利率降至6.2%,较2022年业务开展之初已打了对折。

根据正力新能的解释,公司目前“尚未能利用规模经济效益并达到最佳运营效率”,而未来能否实现盈利,则取决于“扩大产能以迎合持续增长的市场需求的能力”,此次融资主要用途即是用于产能扩张、研发及补充营运资金等。不过,在新能源行业、投资者对“产能”一词几乎产生焦虑症的当下,企业融资扩产都难免面临争议。好在从今年上半年情况来看,电池厂业绩有回暖之势,或许在熬过阵痛期后,锂电企业融资也能再次步入快车道。