本周现货冲高回落,周一大幅上涨,周二震荡回调,周三、周四,弱势调整,周五再次下跌;期螺震荡下跌,主力合约周五夜盘收在3364元/吨,环比上周3442元/吨,下跌78元/吨。

本周螺纹产量243.22万吨,环比降7.93万吨;表需240.68万吨,环比降2.82万吨;厂库154.7万吨,环比降1.29万吨;社库282.57万吨,环比增3.83万吨;总库存437.27万吨,环比增2.54万吨;

螺纹产量结束由第34周开始的连续9周上涨后,开始出现下降,表需延续小幅下降,库存连续2周累库;

本周螺纹成本均价3476元/吨,环比增18元/吨;现货均价3492元/吨,环比增46元/吨,盘面利润15元/吨;成本、市价小幅上升,利润回归盈亏线上;

本周螺纹市场均价3492元/吨,环比增46元/吨;期货收盘均价3427元/吨,环比增81元/吨,基差65。现货波动幅度小于期货,基差升水连续4周收窄。

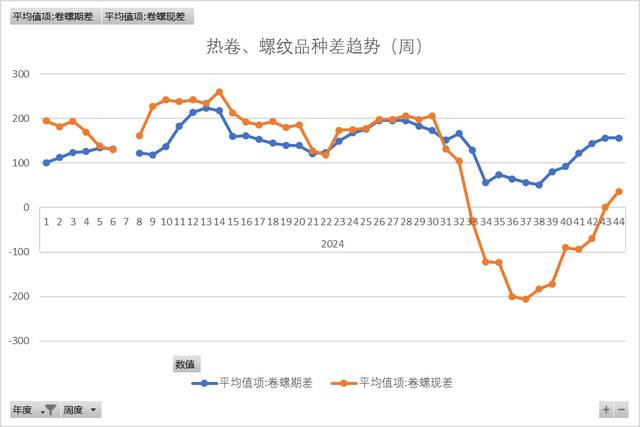

本周热卷-螺纹期货品种差156元/吨,环比上周持平;现货品种差36元/吨,环比增36元/吨;现货卷落差持续上升,螺纹价格显露疲态;

本周建材日均成交11.67万吨,环比降0.35万吨;电商日均成交17.05万吨,环比增0.71万吨;建材成交再次转弱,大幅低于往年同期;

本周螺纹基本面矛盾延续积累,产量结束结束9连涨;螺纹表需连续2周下降,建材成交持续萎缩;库存延续小幅累库,库存拐点或已临近;

利空方面:铁水产量虽结束上涨,但仍处于高位水平,螺纹累库拐点基本出现,天气逐渐转冷,下游需求、成交将进一步萎缩;

利多方面:美联储降息、宏观政策利好预期,螺纹库存延续历年低位,短期天气较好,终端成交尚可,铁水产量见顶回落,卷落差走阔,铁水流向板材,螺纹产量压力转弱;

目前,基本面矛盾仍处于积累阶段,期货市场多空博弈胶着,短期没有明显的趋势迹象。