观点小结

孟加拉国发电燃料以天然气、石油、煤为主,其中煤发电量在2020年之后才出现较为明显的提升。可以通过观察孟加拉国天然气和燃料油的进口船期来预估两种燃料的发电需求,并且在发电旺季时期,发电成本的相对强弱会影响两种燃料进口量的相对强弱。

1 孟加拉国发电基本情况

截至2023年,孟加拉国发电装机容量达24.89GW,受限于燃料供应,实际最大发电能力约为装机容量的一半。孟加拉国发电燃料以天然气、石油、煤为主,三种燃料发电装机容量分别占总容量的46%、31%、19%。

图1 孟加拉国发电装机容量

数据来源:Ember,紫金天风期货研究所

图2 孟加拉国发电装机容量占比

数据来源:Ember,紫金天风期货研究所

2023年孟加拉国共发电102.11TWh,其中天然气发电71.32TWh,石油和煤发电量接近,分别为14.44TWh和14.81TWh。环比视角来看,2023年煤发电量的增量接近于石油发电量的降量,也就是说煤发电对于石油发电产生了一定的替代效果。

图3 孟加拉国年发电量

数据来源:Ember,紫金天风期货研究所

年利用小时数可以通过发电量和装机容量来计算得到,用来衡量发电设备的利用率。孟加拉国天然气发电年利用小时数高于石油和煤,2020年以来天然气发电年利用小时数在6000小时以上,石油和煤发电年利用小时数在1000-3500小时之间波动。相较于2020年以前,三种发电燃料对应的年利用小时数均有下降。需要注意由于数据来源和不同数据的统计口径有差异,使得计算得到的年利用小时数有超过8760小时的时候,所以我们不看重年利用小时数的绝对数字,更看重该指标在不同燃料之间、不同时间段的相对大小。

图4 孟加拉国发电设备年利用小时数

数据来源:Ember,紫金天风期货研究所

孟加拉国年内的发电量呈现较为明显的季节性,3-10月发电量相较于1-2月、11-12月更高,这和孟加拉国的平均气温季节性一致。

图5 孟加拉国月度发电量

数据来源:Ember,紫金天风期货研究所

图6 孟加拉国平均气温

数据来源:World Bank,紫金天风期货研究所

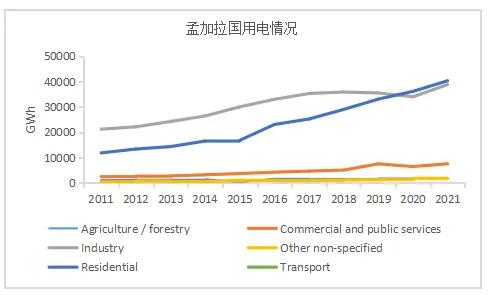

2 孟加拉国用电基本情况

孟加拉国电力消费量不断上升,2021年电力终端消费量为90388GWh,其中以居民用电和工业用电为主,分别占总量的45%和43%。

图7 孟加拉国用电情况

数据来源:IEA,紫金天风期货研究所

图8 孟加拉国用电情况

数据来源:IEA,紫金天风期货研究所

3 孟加拉国的天然气发电

孟加拉国的天然气资源最早发现于1955年,截至2023年该国有20个天然气田仍然在生产。2018-2019年孟加拉国的天然气产量开始下降,该国进口天然气以满足国内需求,产量和进口量之和大体上维持震荡的态势。2019年孟加拉国天然气对外依存度仅为15%,2020年上升至19%,随后稳定在20%以上。2019-2020年天然气进口量以及用于发电的量相对较为平稳,2020年底开始二者波动均变大,并且走势相似,解读为随着天然气对外依存度上升,孟加拉国发电所需的天然气量的变化由进口量的变化来满足。天然气进口船期是进口量的领先指标,可以通过观察天然气进口船期来预估发电所需的天然气量。

图9 孟加拉国天然气发电

数据来源:Ember,孟加拉国官方信息,紫金天风期货研究所

4 孟加拉国的石油发电

孟加拉国用于发电的油品主要有两种,柴油和燃料油。近年来燃料油发电比例上升,2021年燃料油发电占石油发电的比例为97%,因此我们主要关注燃料油发电的情况。

图10 孟加拉国油品发电比例

数据来源:IEA,紫金天风期货研究所

孟加拉国有一家主要的炼厂,以原油为原料,加工能力为150万吨/年,该炼厂有扩产能计划,不过仍在推进当中,产能尚未落地。除此之外孟加拉国还有十余家小型炼厂,以凝析油为主要原料。

2011年以来孟加拉国的燃料油产量较为稳定,进口量和用于发电的量走势接近并且有所上升。类似于天然气,可以通过观察燃料油进口船期来预估发电所需的燃料油量。

图11 孟加拉国的燃料油

数据来源:IEA,紫金天风期货研究所

图12 孟加拉国燃料油发电

数据来源:Ember,Kpler,紫金天风期货研究所

5 孟加拉国的煤发电

截至2023年,孟加拉国有4座煤矿处于开采当中,生产的煤具有高热值、低硫含量的优点。孟加拉国的煤产量较为稳定,同时高度依赖进口。煤用于发电的量自2020年起上升,其中2023年增幅最为明显。煤进口船期与发电量的关系仍待观察确认。

图13 孟加拉国的煤

数据来源:IEA,紫金天风期货研究所

图14 孟加拉国煤发电

数据来源:Ember,路透,孟加拉国官方信息,紫金天风期货研究所

6 发电燃料的经济性对比

2016年至今,燃料油发电成本稳定高于煤发电成本,而天然气发电成本波动较大。虽然煤长期来看具有发电成本优势,但孟加拉国的煤电装机容量自2020年才开始有明显上升,在这之前该国无法享受到煤的发电成本优势。2020年以后的几年中,2021年煤电装机容量没有新增,对应煤发电成本的上升期,2022-2023年共增加近3GW,对应煤发电成本的下降期。目前天然气仍然是孟加拉国最主要的能源,但研究表明孟加拉国天然气产量可能迅速下降,从能源安全的角度考虑,其国内的煤资源可以成为主要的替代能源之一,这是煤电装机容量上升的政策背景。随着煤电装机容量上升、煤发电成本回落,2023年孟加拉国煤发电量创新高。

图15 不同燃料的发电成本

数据来源:路透、紫金天风期货研究所

进口天然气和燃料油来发电对于孟加拉国来讲是常态,我们接下来对比这两种燃料的经济性情况。3-10月发电旺季时期,3-6月燃料油发电成本相较于天然气发电成本季节性偏高,燃料油进口量相较于天然气进口量季节性偏低;8-10月相反,燃料油发电成本相较于天然气发电成本季节性偏低,燃料油进口量相较于天然气进口量季节性偏高。但在每年11月到次年2月的发电淡季时期,发电燃料进口量对于成本差异并不敏感。

图16 燃料油进口量与天然气进口量比值

数据来源:路透,Kpler,紫金天风期货研究所

图17 燃料油发电成本与天然气发电成本比值

数据来源:路透,紫金天风期货研究所

7 总结

孟加拉国发电燃料以天然气、石油、煤为主,其中煤发电量在2020年之后才出现较为明显的提升。可以通过观察孟加拉国天然气和燃料油的进口船期来预估两种燃料的发电需求,并且在发电旺季时期,发电成本的相对强弱会影响两种燃料进口量的相对强弱。

免责声明

本报告的著作权属于天风期货股份有限公司。未经天风期货股份有限公司书面授权,任何人不得更改或以任何方式发送、翻版、复制或传播此报告的全部或部分材料、内容。如引用、刊发,须注明出处为天风期货股份有限公司,且不得对本报告进行有悖原意的引用、删节和修改。

本报告基于天风期货股份有限公司及其研究人员认为可信的公开资料或实地调研资料,仅反映本报告作者的不同设想、见解及分析方法,但天风期货股份有限公司对这些信息的准确性和完整性均不作任何保证,且天风期货股份有限公司不保证这些信息不会发生任何变更。本报告中的信息以及所表达意见,仅作参考之用,不构成任何投资、法律、会计或税务的最终操作建议,天风期货股份有限公司不就报告中的内容对最终操作建议做出任何担保,投资者根据本报告作出的任何投资决策与天风期货股份有限公司及本报告作者无关。