作为郊区常驻村民,这几年我和身边朋友越来越不爱兜市中心商场了

一方面很多店高深莫测消费不起,另一方面也确实没什么好逛的,顶多吃吃饭喝喝咖啡

反而住在外环外的朋友多了不少选择

比如郊区商业的巨无霸存在:南翔、松江2个印象城

图源:嘉定都市网

再比如我们之前实地调研的青浦17号线,沿线几乎一站一商场甚至多个商场

这些商场不只是让人吃饭的地方,而是真正可以逛起来的

周末吃喝玩乐,在郊区基本一个商场就能集齐所有元素了

完全不用费时间跨越大半个上海跑到市区去逛街

于是现在越来越多年轻人的周末放松首选,似乎都开始瞄准外环了

包括之前我们也实地看过市中心不少老牌商场的日渐没落,更加印证了这一点

而与之对应的,就是如今外环、甚至远郊商业正在兴起

01

一头陨落,一头崛起

近两年关于一些市中心商场,我们实景踩盘看到的场景都是这样的

上海置地广场内部

真正能常年稳坐光明顶之巅的比如国金,寥寥无几

而大部分市区商业正在遭遇的,就是这一波势不可挡的倒闭、改造潮

我随手整理了下,有点唏嘘

这张表格里哪个不是曾经的繁华大厦、童年记忆

但如今基本都旧貌换新颜往昔不再了

甚至像四川北路这种,从90年代的商铺林立、车水马龙,变成如今街面光秃秃的黯淡

四川北路巴黎春天

一整条商业街区全部陨落,也代表一个时代的彻底谢幕

除了老牌商业的没落,这股萧瑟之风也吹到了高奢商场

尤其坚守核心地段的,其实日子过得很窘迫

比如上海恒隆广场去年销售额171亿元,仅次于最会赚钱的环球港

今年上半年营业净利润跌去22%

公司附近的兴业太古汇也一样,三季度销售额同比下降20.7%,连火爆一时的前滩太古里都下降了0.1%

可见市区商业有多不好做

但出了外环,你会发现远郊商业正迎来一个真正的春天

不仅是数量上的大爆发

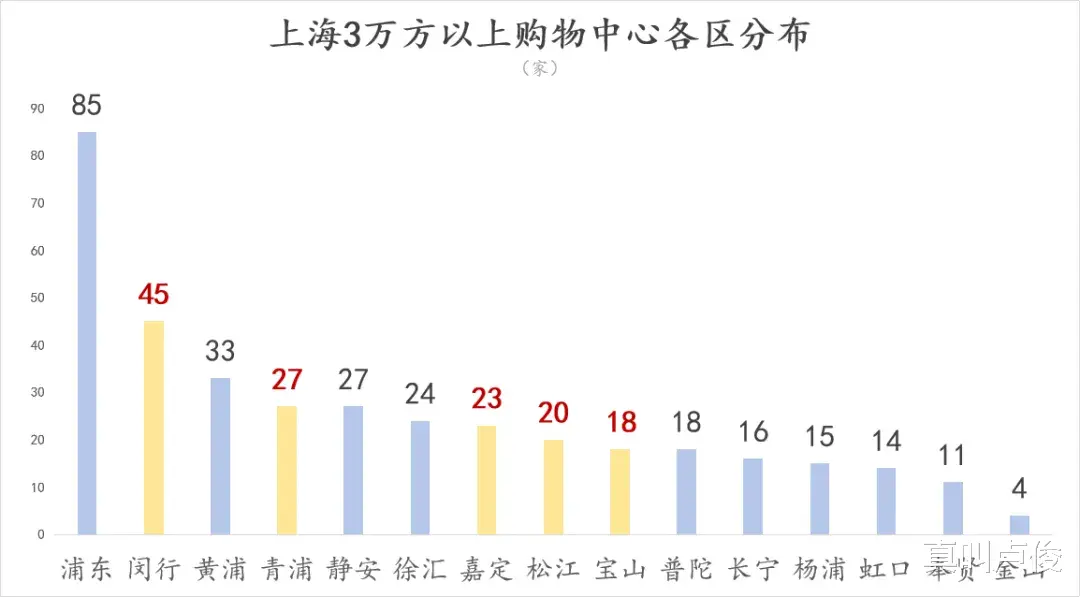

我查了下,根据上海购物中心协会数据,到去年底上海381家代表性购物中心(3万方以上,部分统计)

中心城区有172家,和远郊的比例是这样的

整个郊区的购物中心突破200家,占比达到55%

尤其位于远郊的购物中心就有150家,几乎要追赶上作为上海商业重心的市区体量了

具体区域分布上,除掉崇明外,数据出众的也是郊区

数据来源:解放日报

浦东本身面积大,商业体量排第一无可厚非

但去年闵行、青浦的大型商业体量,也超过了静安、徐汇这些核心地段

而且这些大型商场并不是开在郊区占个地方就结束了

流量和销售额也走上了一个新的阶段

以人气来看全市TOP10中,外环外商场一共有4个,占比40%

数据来源:中商数据&MALL星人

而且有3个都跻身前五,还都是远郊地带

郊区商业的实力不容小觑,但只看流量还不能说明问题

所以我又翻了翻去年各商场的销售额排行榜TOP10

不出意外,吸金能力较强的商业中心几乎都跑到了中外环

有5家位于外环地段,甚至更远的郊区

尤其七宝万科广场、还有南翔印象城,已经是公认的郊区双子星

周末开车进去基本要排队半个小时,绕场几周找停车位的姿势和运动员入场式差不多

一个商场就能自成一个商圈,单体吸引力远超一些市区高奢商场

02

但这可能只是个开始,因为新的购物中心还在继续布局外环外

我总结了下明年新开的商业项目,大部分首选位置也是郊区

城市的商业重心已经不是开始、而是非常集中地向外转移

2025年上海待开新商业项目53家,3万方以上的大型商业项目有34家

根据中商数据来看,重点分布地图就是这样的

图源:中商数据&MALL星人,仅供参考

我数了数,外环的大型商业有20家,占比近六成

而这六成新商业体基本集中在了远郊板块

尤其五大新城所在的区域,比如嘉定、奉贤以及临港

嘉定明年待开商业有4家,分别选址南翔、菊园、江桥等板块

体量都在8万方以下,看起来定位都是社区级的中心

这也很符合嘉定目前的情况了

毕竟印象城的存在感太过强势,而新城内也有了万达、宝龙、大融城和日月光中心

所以接下来基本围绕新城周边铺开,走小而美的路子

至于临港,情况有些不太一样

明年临港待开商业有3家,都属于超大型体量

除了双子塔外,蓝鲸世界购物中心的鲸鱼造型也非常吸睛

13万方的体量,几乎是临港主城核心区最大的纯购物中心

不过这还只是明年,我们再把时间拉长一些,会看到远期规划中的下一个十年

上海商业重心的新格局已经基本确定下来了

而且画面非常清晰

图源:上海市规划和自然资源局

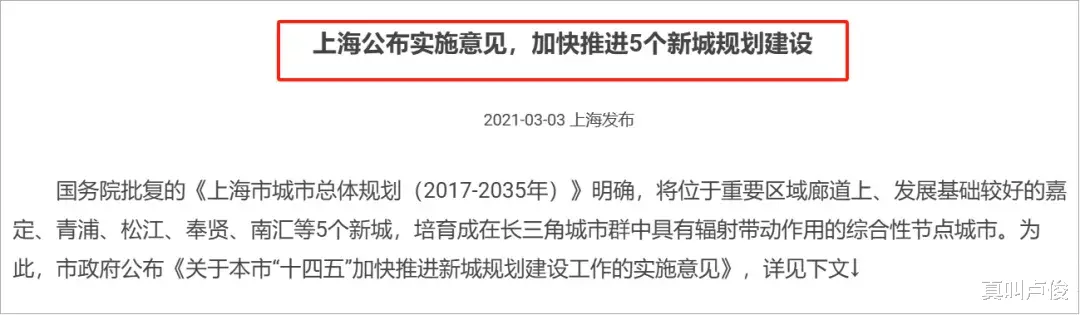

这是我截下来的《上海市商业空间布局专项规划(2021-2035年)》

这份草案明确了远期的10个市级商圈,就包括嘉定、青浦、临港等5个新城

这个市级的title什么水平?

简单来说就是和现在的南京路、陆家嘴、徐家汇......同级别

这份方案从头读到尾,你会发现五大新城出现的频率相当之高

甚至干脆直接点明了

图源:上海市规划和自然资源局

从上世纪的十里洋场,到92年后的四街四城,近百年时间上海也才筑起8个市级商圈

接下来就是2014年的15大市级商圈,大型商业综合开始落地生根,风头逐渐压过百货公司再到2022年至今的规划草案重点关注郊区新城从这个时间脉络,各位会很清晰看到上海的商业格局逐渐向外走而且正在加速阶段

越来越多的中大型商业甚至巨型商业,未来会直接开到郊区人的家门口

03

这背后,其实是上海这座城市向外发展的逻辑

我查了下上海这些年的城市概念,外拓几乎是一个永恒步调

首先就体现政策规划上

不知道各位记不记得很古早的四个字,叫做一城九镇

2000年刚推出时,算是一个重大的城市建设计划了

聚焦的就是远郊地带,也可以看作今天五大新城的一个实验版本

很多普通的郊区小镇,也因为这场造城运动彻底翻身

比如安亭,小镇里的开放式社区到现在还是相当领先的设计

以及汽车产业,如今也成了嘉定能迅速领先五大新城的根本支撑

虽然聚光灯褪去后,也有像罗店、高桥新镇这种后继无力的板块,逐渐被人遗忘

但无论如何,一城九镇确实搭建了一个早期的城市大框架

包括现在更是重量级的五大新城,就脱胎于一城九镇

现在的松江新城,就是当时泰晤士小镇的基础上升级的

还有临港,如今官方文件写的是南汇新城,但习惯上还是叫临港更顺口

其次伴随规划,城市的基建配套也在向外拓展

最明显的就是轨交

从93年开始,1号线就一直在进行南北向延伸

2000年连通张江的2号线也一样,到今天可以从虹桥直达浦东机场

四通八达的轨交触手,把郊区板块和市区紧密拉在一起,逐渐搭起城市由内至外的大动脉

也因此,郊区产业开始点状开花

比如最早的张江、漕河泾,东西2大产业基地

到今天科技创新、先进制造产业的布局基本都落到了郊区

图源:《上海市城市总体规划(2017-2035年)》

我查了下最新数据,就在去年,郊区产业的生产总值3万亿以上

已经超过中心城区2倍了

有了城市规划、轨交、产业,于是来到最后也最重要的一个环节,就是人口

之前七普时,上海中心城区人口净流失超30万人

与此同时郊区却增加了超200万人

10年时间,各区的人口增速是这样的

数据来源:《2023年上海市国民经济和社会发展统计公报》

这组直观的数字对比无论怎么看都足够震撼

要知道商业是因人而动的

而7个中心城区的人口增量,显然已经不足以支撑那么庞大集中的商业空间了

于是更大的空间,迅速来到了嘉定、松江、青浦......

04

但让我们先冷静一下

过度扎堆走量的趋势下,各位发现了郊区商业的一个致命弱点吗?

那就是快速扩张下的同质化困局

最典型的比如万达

我打开地图数了数上海一共13座万达,散落在城市的东南西北

但,每一家走进去的感觉都差不太多

以周浦万达为例

2009年开业至今15年,品牌来来去去或有变化但规划布局基本不变

甚至不用期待,作为门面的一楼必然铺满了国际大牌

如果只冲着吃饭,坐电梯直奔三楼就好

以及上到一线、下至县城全国标配的顶楼万达影城

我列了下楼层清单,各位有没有觉得很熟悉

某种程度上,万达这种过于标准化的商场模式,也是当下很多郊区商业的一个缩影

快速复制下的大而全,但缺乏个性和趣味

我们说市区百货大楼为什么陆续被淘汰,就是对今天的年轻人而言业态不够新、不够有趣,让人逛不起来

但这何尝不是另一种形式的“百货大楼”?

图源:周浦发布

反观我们之前看过的市中心老牌商业,如今都在拼命求生

通过改造焕新变得更有趣、好玩儿,迎合新阶段的消费口味

比如华联商厦,改造后成了二次元圣地百联ZX创趣场,直接迎来第二春

第一百货和华亭伊势丹也改造成TX淮海,成了全上海的年轻潮人聚集地

这一点来说,一批全新的市区商业也在抓住机会百花齐放

而当下郊区商业,虽然搭上了城市向外发展的东风,短暂满足了某些需求

长久看,如果继续走同质化扩张的路子,或许也会在不远的未来重复百货大楼的命运....

这样同质化的现象背后,或许就藏着郊区商场快速向外扩张的隐患

05

作为国际消费中心,上海这座大都会的商业风云,其实一直可以用波诡云谲来形容

这几年郊区商业的崛起,确实显露了新物种对老牌商业们不小的冲击力

对市区商业而言,未来的生存竞争会更加剧烈,但也是一次积极转型焕新的机会

而对郊区来说,如果能做到持续创新,伴随当下上海城市外拓的主步调

这可能真的是一次等待了百年的黄金时代

人都被驱赶到郊区去了,商业当然也跟着过去了,赚不赚钱不好说,店先开起来,倒闭了就换一个老板来开呗[大笑]

魔都996的打工仔哪有空去卖场。

老城厢的动迁,市中心都空心化精英化。