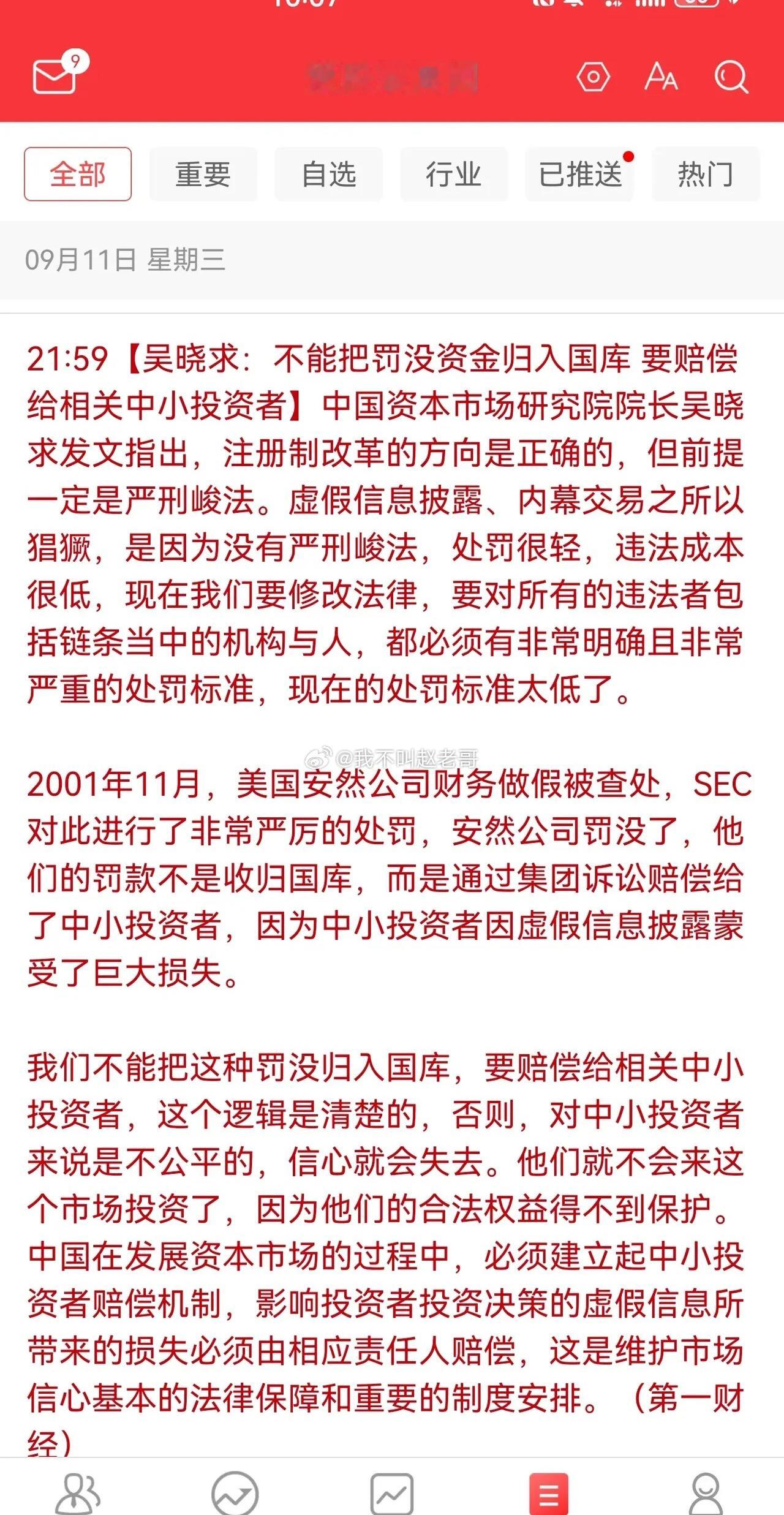

预测表说明:新股预测表的价格,主要是指新股刚上市时可能的运行区间,里面的低,中,高风险也仅仅是根据上市前公司基本面和此阶段新股情绪做出的初步预判,上市后随着资金介入的力度和题材的发酵程度,个人估值也会不断变化,对估值变化感兴趣的可关注本号每天新股复盘。整体看来,大部分的新股上市风光几天后都要大幅回落甚至腰斩。

一 公司基本情况速览

总股本:40001万股 总发行量 :4001万股

发行价格:9.40元 募资总额:3.76亿

发行市盈率:13.95倍 行业市盈率:20.04倍

所属行业:电信,广播电视和卫星传输服务

所属区域:河北

2023年年报净利润同比增长-2.49%

2024年中报净利润同比增长-13.70%

二 公司观察

1.行业竞争及市场地位

2.主营业务收入

3.近三年财务数据

从下表可以看出,报告期内公司营收和利润均呈下滑趋势

2023年年报,每股收益0.79元,每股净资产5.24元,净利润同比增长-2.49%,扣非净利润2.70亿元。

2024年中报,每股收益0.35元,每股净资产5.59元,净利润同比增长-13.70%,扣非净利润1.09亿元。

4. 同行业对标

5.募资用途

6.2024年1-12月经营业绩预告

预计公司2024年1-12月实现营业收入为61000万元至63000万元,较上年同期增长约-5.62%至-2.53%。预计归属于母公司所有者的净利润为22000万元至24000万元,较上年同期相比变动幅度为-22.51%至-15.46%;扣除非经常性损益后归属于母公司所有者的净利润为21000万元至23200万元,较上年同期增长约-22.12%至-13.96%

7.主承销商中信建投证券

8.题材和概念①通信网络②短剧③在线教育

9.发行价格9.40元 流通市值3.76亿 发行市盈率:13.95倍

三 估值及打新申购建议

公司是主营业务为IPTV集成播控服务。历经河北省广播电视局,河北广播电视台授权,在河北省内独家开展IPTV集成播控服务等广电新媒体业务,是河北省三网融合内容集成播控平台唯一运营机构,公司与华为,科大讯飞,亚信科技,百度等头部科技公司合作,共同推进技术创新。同时公司通过智慧教育云平台,深度服务于教育信息化与智慧教育,为中小学为核心的教育机构提供线上教学,智能教授,智能学习,智能考试与评价,智能管理服务等服务支撑。河北广电传媒集团,河北广播电视台持股。2016年度,河北广电IPTV集成播控平台入选2014-2016中国广电媒体融合创新案例20佳,成为全国唯一获此殊荣的IPTV播控平台。报告期内业绩持续下滑,业务主要依赖中国移动,中国电信,中国联通三大运营商,行业前景也一般,从长期看没有关注价值,但发行价格低,流通市值超级迷你,是投机资金最喜欢的,从打新角度看,目测仍然是小肉签一枚,给予积极申购建议。

申购等级说明:新股申购建议分为积极申购,一般申购,谨慎申购,放弃申购四种,我只会申购给予了申购和积极申购两种建议的,谨慎申购和放弃申购建议的我基本不会申购。

文章数据主要参考招股说明书,部分内容来源于网络,如有涉及侵权,请联系我删除。