2024年11月22日,国家金融监督管理总局(以下简称金管局)发布了《2024年三季度商业银行主要监管指标情况表》和《2024年三季度商业银行主要指标分机构类情况表》。并此数据为依据,分别从资产,利润、资产质量以及资本充足等多指标,横向和纵向进行分析。

接下来以招商银行、平安银行和兴业银行2024年三季度财报为例,分别从资产、负债、净息差、净利润、不良率、拨备覆盖率以及资本充足率等指标,与商业银行和股份行进行对比分析,看看三家银行经营水平如何?

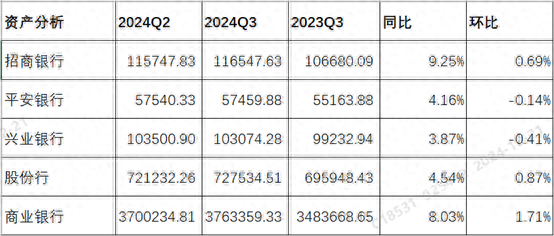

一、资产分析

分析:如上图所示,从同比增速来看,招商银行同比增速高于商业银行,也高于股份行;平安银行或兴业银行同比增速低于股份行也低于商业银行。从环比增速来看,招商银行尽管环比有增长,但增速低于股份行和商业银行;而平安银行和兴业银行环比都下降了,低于股份行和商业银行。

由上可以看出,招商银行资产增速高于商业银行平均水平,同时也高于股份行平均水平,表现不错。而平安银行和兴业银行资产增速低于商业银行和股份行水平,低于均线,表现不佳。这主要与资产结构密切相关。

二、负债分析

分析:如上图所示,从同比增速来看,招商银行同比增速高于商业银行,也高于股份行;平安银行或兴业银行同比增速低于股份行也低于商业银行。从环比增速来看,招商银行尽管环比有增长,但增速低于股份行和商业银行;而平安银行和兴业银行环比都下降了,低于股份行和商业银行。

由上可以看出,招商银行负债同比增速高于商业银行平均水平,同时也高于股份行平均水平,表现不错。而平安银行和兴业银行负债同比增速低于商业银行和股份行水平,低于均线,表现不佳。这主要与负债结构密切相关。但归根结底还是在于负债成本,招商银行负债成本优势明显,活期占比高,故可以更有力度拉动资产和负债扩张。

三、净息差分析

分析:如上图所示,从同比增速来看,只有兴业银行下降幅度低于股份行和商业银行;招商银行下降幅度和商业银行持平,但下降幅度高于股份行;平安银行下降幅度大于商业银行和股份行。其次,以2024年三季度为例横向对比来看,这三家银行净息差都高于股份行和商业银行平均水平。

由上可以看出,兴业银行净息差同比下降幅度最低,这与资产负债结构配置密切相关。这不仅得益于资产收益率跌幅收窄,而且负债成本同比下降明显。而招商银行一直表现稳健,这与他堡垒式资产负债结构密切相关。但平安银行变化最大,主要是通过主动调整资产结构,导致资产收益率大幅下降,这才是净息差下降主要原因。与此同时,对公业务也是平安银行短板,无法像招商银行均衡发展。

特别说明,为分析统一了口径,这里的净息差指的是累计净息差。

四、净利润分析

分析:如上图所示,从同比增速来看,招商银行虽然同比实现了增长,但同比增速低于股份行和商业银行;平安银行和兴业银行同比都下降了,且同比增速也低于股份行和商业银行。从环比来看,平安银行和商业银行环比增速高于股份行和商业银行,而招商银行同比增速指略高于股份行,但低于商业银行。

由上可以看出,从三季度同比增速来看,股份行表现好于商业银行整体表现,但只有招商银行实现了增长,但同比增速低于股份行和商业银行平均水平,表现不甚满意。结合三季度财报来看,招商银行主要是通过压降业务及管理费实现利润增长。

而平安银行和兴业银行同比下降,表现不及股份行和商业银行平均水平,整体表现不佳。兴业银行同比下降主要因为加大了信用减值损失计提力度导致;平安银行同比下降主要受营业收入同比下降影响。三家银行,各有各的原因。

特别说明:这里的净利润指单季度净利润,且不是归母净利润,是未分配前的净利润。

五、不良率分析

分析:如上图所示,从同比增速来看,只有招商银行同比下降了,但下降幅度低于股份行和商业银行;平安银行和兴业银行同比都提升了。其次,以2024年三季度为例横向对比来看,三家银行不良率都低于股份行和商业银行。

由上可以看出,从不良率来看,商业银行和股份行都下降了,这从一定程度上反应出贷款资产可能有所改善。结合三季度财报来看,招商银行贷款质量是有所改善的,但如零售贷款还在持续承压。其次,平安银行和兴业银行同比提升,主要受零售贷款质量上升影响导致。最后,三季度银行不良率都明显低于股份行和商业银行平均水平,尤其是招商银行,低于1.0,表现不错。

六、拨备覆盖率分析

分析:如上图所示,从同比增速来看,三家银行下降幅度大于都大于商业银行和股份行。其次,以2024年三季度为例横向对比分析来看,三家银行拨备覆盖率都高于商业银行和股份行。

由上可以看出,尽管三家银行同比都下降了,但原因各不相同。招商银行主要是因为贷款质量改善而减少信用减值损失计提力度;平安银行更多从调节利润出发而减少信用减值损失计提力度;兴业银行拨备不充实而控制了信用减值损失计提力度。其次,相比股份行和商业银行,三家银行拨备率明显更高,风险抵补能力更强。尤其是招商银行,唯一一家超400%拨备覆盖率的股份行。

七、资本充足率分析

分析:如上图所示,从同比增速来看,招商银行是三家银行中唯一同比提升,且同比增速高于股份行和商业银行;平安银行和兴业银行不仅同比下降了,而且同比增速低于股份行和商业银行。其次,以2024年三季度为例横向对比来看,招商银行大于股份行和商业银行;平安银行低于股份行和商业银行;兴业银行大于股份行,但低于商业银行。

由上可以看出,招商银行是唯一一家同比和环比都实现增长,且增速明显高于股份行和商业银行平均水平,表现一枝独秀。其次,从三季度数值来看,也是唯一一家明显高于股份行和商业银行平均水平。而平安银行和兴业银行表现不及商业银行平均水平,与招商银行差距比较明显。

综上所述,通过对2024年三季度商业银行主要监管指标,分别从资产,效益指标,质量,资本充足率等多维度分析,相比商业银行和股份行,整体来看三家银行明显好于平均水平。尤其是招商银行,大部分指标都遥遥领先,简直是一骑绝尘。至于未来走势如何,待年报披露后再来详细分析。

以上只是个人看法和见解,切莫作为投资建议。特别提醒:你的投资你做主,我的投资我做主!