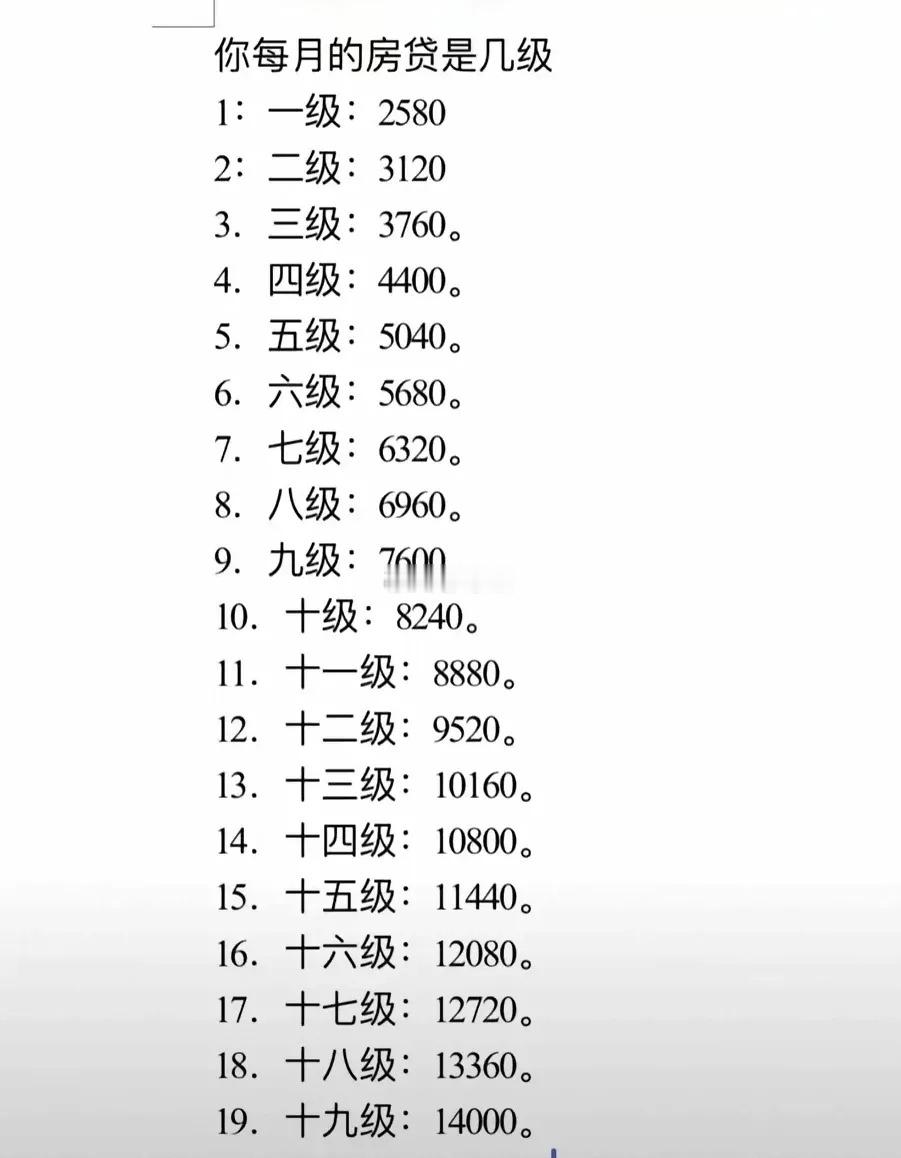

公布了,今天一大早就看到央行公布了1月20号最新的贷款市场报价LPR。

跟很多人的预期一样,与10~12月份LPR保持不变,依旧是3.6%。那么这意味着什么呢?意味着,到重定价日那天后,您的利率依旧是可以享受最新利率3.33%,也就是最新利率-30个bp。

还有一些重定价是1月1日的,基本上也能保持这一个利率。所以期待着二月份能不能有所下调,毕竟在去年三次调整是在2月,7月,10月,所以也期待着来年能够有一些新的变化。1.2025年利率下降的空间。那么就有人疑问,未来还有没有可能下降到3%的利率?毕竟之前很多专家也预测,2025年利率下降仍有很大的空间。应该说下行是趋势,具体是哪一个月实施还得看情况。2.最近也有网友说,是不是房贷利率就被限制在不能低于3%了?其实,央行的副行长也有表示过:“取消房贷利率政策下限,推动再度降低存量房贷利率!”

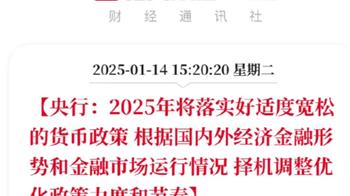

所以我们要有信心,因为新发的平均利率,也就是新房利率要低于3%,那么存量房才有可能利率调整。目前全国新发的房贷平均利率是3.11%。个人认为,结合未来的趋势,那么这个限制条件应该会取消。3.我们要相信政策,因为许多政策都表明,2025年房贷利率仍有下降的空间。譬如:12月12日,中央经济工作会议强调“持续用力推动房地产市场止跌回稳”,为2025年楼市定调,释放了更加坚定的稳楼市基调。据政策了解,2025年将迎来财政政策与货币政策“双宽”放水之年。积极的财政政策,有效降低城镇化成本,降低人们的住房消费成本。同时,2025年,未来还将适时降准降息,保持流动性充裕,使社会融资规模、货币供应量增长同经济增长、价格总水平预期目标相匹配。

4.那么还有一个大家关心的点就是重定价要不要调整?大部分的纠结是三个月和六个月,其实按个人的情况来定。比如,您的贷款期限、金额比较少,那么短期的重定价周期,更有利于你尽快的享受最新利率。如果说您贷款的额度比较高,且期限比较长,经济能力也比较可以,那么选个中长期的重定价周期是比较合适的。又或者无所谓,那么周期不变也行,因为这个周期也不是非调。同时,结合一月LPR不变来看,你也可以等到2月20号LPR是否变化,再根据需求调整。以上就是今天的分享,欢迎交流。

肥肉他们舍不得放弃

[doge][doge][doge]