为响应国家号召,中国各地区因地制宜发布相关政策,积极推动水产品行业发展。2023年6月,浙江省发布《浙江省农业农村厅关于印发浙江省省级水产原良种场管理办法的通知》以加强和规范省级水产原良种场的建设运行和监督管理。各地统筹安排水产业发展,加快水产绿色健康养殖相关技术、标准和装备的研制,加强产学研联合协作。

日前,由全国工商联水产业商会主编,艾媒提供数据支持、湛江国联水产开发股份有限公司参与编写的《2023-2024年中国水产行业现状及消费趋势洞察报告》正式发布。报告数据显示,2022年中国冷链物流市场规模达5515.0亿元,冷库总容量达9726万吨。2015-2022年餐饮行业较有起伏,2022年中国餐饮行业市场规模为44128亿元,下降5.9%,餐饮行业短期内将缓慢增长,预计2025年市场规模达55635亿元。随着疫情逐渐放松和一系列扩内需、促消费相关政策的颁布,中国餐饮市场正逐步走出低谷,迎来新的发展阶段。

居民消费升级,催生水产预制菜市场

随着我国居民消费升级,消费者对于水产品的追求已经从简单的温饱转变为对品质的追求,新鲜、健康、高品质的海鲜食材越来越受欢迎。在水产品方面的消费需求持续增长以及海鲜餐饮市场蓬勃发展,为我国水产业打造出了广阔的市场空间。

市场需求的持续扩大,水产加工行业市场规模也在不断提升。报告数据显示,77.7%消费者会购买水产类预制菜,其中,购买较多的类型为鱼类和虾类,分别占比62.9%、61.6%,水产汤料类、贝类、蟹类预制菜也较受消费者欢迎。这表明中国水域资源丰富,水产养殖具备先天优势,水产类预制菜打破地域和季节限制,水产品消费市场大有可为。

巨头企业领跑,拓宽水产预制菜赛道

在人工智能、物联网等高新技术不断深度应用加持下,水产行业食品安全、品质等得到保障,衍生出多个细分赛道。例如今年较为出圈的预制菜。随着市场需求的增长,水产预制菜市场竞争激烈,各大企业纷纷进入该领域。目前,市场竞争格局逐渐明晰,部分企业逐渐从抢跑走向了“领跑”。

国联水产是行业内较早进入预制菜品产业领域的生产企业之一。其主要以水产食品为核心业务,特别聚焦于预制菜品;多年来一直专注于研发、生产和销售以白对虾、小龙虾、鱼类、牛蛙和预制菜品为主的餐饮食材和水产食品。

国联水产较为注重在研发方面的投入,2022年国联水产向市场推出20余款新品预制菜,旗下子品牌小霸龙、龙霸同步进行品牌升级,产品力和品牌力双驱动下,国联水产抢占预制菜市场的优势愈发明显。

目前,国联水产营销网络已覆盖流通、餐饮、商超、电商新零售等全渠道,覆盖城市已达158个,与沃尔玛、盒马鲜生、华润万家等全国连锁商超达成战略合作,将预制菜产品铺向多家商超,电商渠道涵盖天猫、京东、拼多多等主流平台,餐饮重客渠道上专注于满足客户定制化需求。今年,国联水产凭借出色的表现,荣登“胡润中国预制菜生产企业百强榜”,位列广东地区TOP1。

随着预制菜热度不断提高,水产预制菜规模也在不断壮大,加速了各企业间的市场竞争。纵观市场上的预制菜企业,大都是遵循“大单品”的模式。具体到水产预制菜也如是,菜品口味还原度不高、商品多样性严重不足、食品质量安全、冷链物流时长等都是是水产预制菜企业面临的问题。

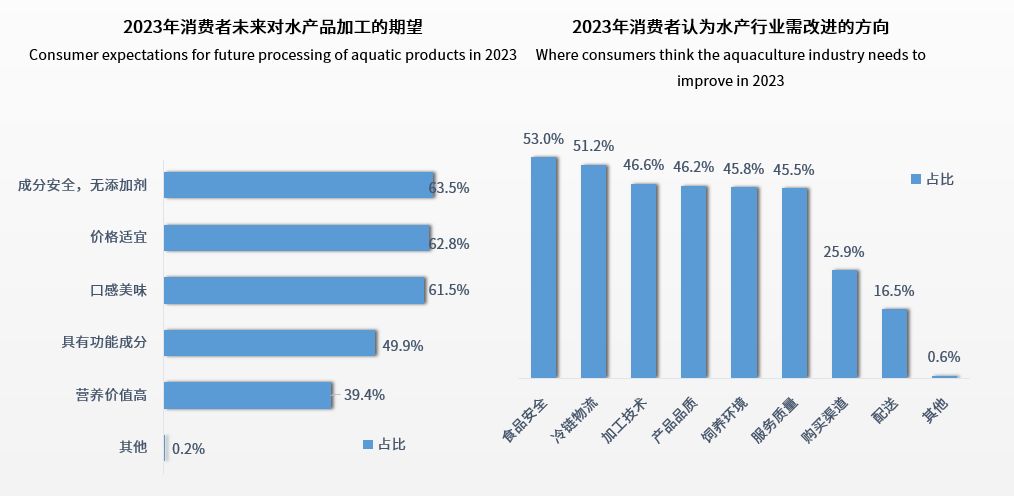

报告数据显示,消费者对水产品加工期望集中在成分、价格及口感,分别占比63.5%、62.8%、61.5%;水产行业在食品安全、冷链物流、加工技术、产品品质方面仍需努力。

未来,在消费升级的带动下,中国的水产行业正朝着品牌化、专业化方向发展,水产类预制菜逐渐成为水产品消费的新选择。其次,围绕水产预制菜的竞争将不局限在于企业本身的规模大小,而是企业本身研发、运营、品牌等整体综合实力的较量,进一步推动水产行业提质扩容,健康发展。