安徽富煌钢构股份有限公司(股票简称:富煌钢构)是国内较早成立的一家集钢结构设计、制作、安装与总承包为一体的A股上市企业,上市时间为2015年2月,总部位于安徽省巢湖市。经过多年发展,富煌钢构已形成以总承包业务为主导,装配式建筑产业化、重型建筑钢结构、重型特种钢结构、轻钢结构、美学整木定制及高档门窗产品系列化发展,相互促进、相辅相成的特色经营格局。

富煌钢构是钢结构行业的骨干企业之一,是中国建筑金属结构协会副会长单位、中国钢结构协会副会长单位、安徽省钢结构协会会长单位。旗下的安徽富煌木业是中国木材与木制品流通协会木门窗委员会常务副会长单位,安徽富煌门窗幕墙公司是安徽省门窗幕墙协会会长单位,江西省富煌钢构公司是江西省钢结构协会会长单位。

2024年前三季度,富煌钢构的营收同比下跌了19.4%,这已经是连续两年多的营收下跌了。经营形势不可谓不严峻,下行的时间也比同行们来得要早一些。

富煌钢构的主要业务是“建造工程”和“钢结构销售”,同时也有“门窗木艺销售”和其他业务,但占比相对较低。核心的市场在华东地区和中南地区,国外市场排在第四,在国外市场前面,还有一个规模相对较大的华北市场。

净利润增减的节奏与营收基本一致,也是两年多的同比下跌了。相对于营收来说,净利润的平均跌幅更深一些,这符合下跌期间企业的普遍表现。

2022年和2023年都有1到2个季度的营收出现过,同比增长的情况,但2024年前三季度全部都在同比下跌之中,而且每个季度的下跌幅度都不低,经营形势确实不好。净利润的增减变化情况具有明显的规模效应特征,在前两年有增长的季度,净利润就能更快的增长,而下跌的季度就会更快地下跌。

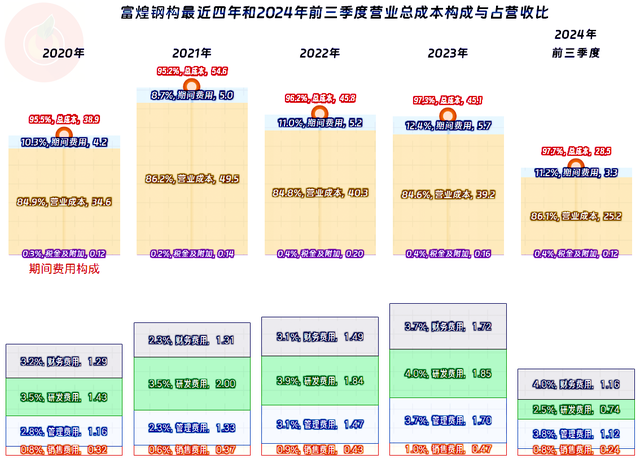

毛利率以几年为一个周期波动,2019年是波峰,2021年就是谷底,两者相差近3个百分点,再下一次的波峰,就是刚过去的2023年,但高度就比2019年低了1.2个百分点,2024年前三季度的毛利率又开始了下跌,水平只略高于上次谷底。这种趋势可以形容为波动中下滑的状态,表面上是波动,实质是在下滑。

有些奇怪的是,在2021年毛利率的谷底时,净利润创下了最高水平,销售净利率为次高;而毛利率反弹的2022年和2023年却表现一般,甚至还不如2024年前三季度这个毛利率再次下跌的期间。净资产收益率略高于毛利率,2022年以来的水平表现确实不太好。

2020年的主营业务盈利空间为4.5个百分点,2021年达到了4.8个百分点,毛利率虽然还在谷底,但当年的营收增长很快,期间费用占营收比大幅下降后,主营业务盈利空间不降反升了。接下来就是营收下跌带来相反的表现了,虽然2022年和2023年的毛利率大幅回升,但期间费用占营收比却大幅增长,到2023年时,主营业务盈利空间下跌至仅为2.7个百分点。2024年前三季度,期间费用占营收比有所下降,但毛利率又下滑了,主营业务盈利空间进一步下降至2.3个百分点。

2023年以前的期间费用是持续增长的状态,连续两年营收下跌后,富煌钢构显然认识到不降低期间费用是不行了,2024年前三季度,其占营收比下降,正是降低期间费用效果的体现。在降低期间费用的过程中,其内部结构也发生了一定的变化以前占到第二或者第三位的财务费用,变成了第一大期间费用项目,因为这个不好人为降,这得靠实力上能降低有息负债的水平才能办到。

在其他收益方面,前几年都是净损失的状态,损失较大的主要是2021年和2022年,主要的损失是“信用减值损失”,说白了就是收不回来的烂账太多了,当然也有“投资收益”和“资产减值损失”等方面的损失。投资收益是票据贴现的费用,这部分好多企业是放在财务费用中核算的,这算是正常且必要的支出。

坏账方面的损失下降与营收下跌有没有关系呢?应该是有的,主要还不是因为其应收类的业务款项下降了,因为我们后面要看到,这方面表现并不明显;那更有可能是富煌钢构在接单的时候更加慎重了,排除掉一些高风险的客户或项目之后,营收当然就会变少。再结合下行的市场需求,持续两年多的下跌就不让人意外了。但是,这只是我们的分析,实际情况我们并不知道,特别是2024年前三季度基本没有坏账损失的情况,有可能在年底会发生变化。

分季度的毛利率波动很大,高低差了一倍多,这就显得不太稳定了。由于高毛利率的季度主要是四季度,能不能说2024年四季度也会有这样的表现呢?大概率还是有的,只是效果方面可能就达不到2023年那种水平了,毕竟现在的市场形势是明摆着的。

每个季度的主营业务都是盈利状态,盈利空间的差异还是比较大的,最差的季度是2024年一季度,仅有0.6个百分点,其他年份的一季度表现相比同年的其他季度也要差一些。除此之外,其他季度的差异其实并不大,甚至可以说富煌钢构的主营业务盈利能力还是比较稳定的。

“经营活动的净现金流”从2021年以来的表现就不太好了,特别是2021年和2022年都发生了大额净流出的情况;2023年以来虽然是净流入的状态,但金额较低,加上本来就有折旧摊销回收资金等情况,实际上也要算表现较差的。好在从2020年以来的固定资产类投资规模已经比较小了,特别是最近两年多,基本上算是停下来了。综合下来,还是需要补充融资来满足经营上的需求。

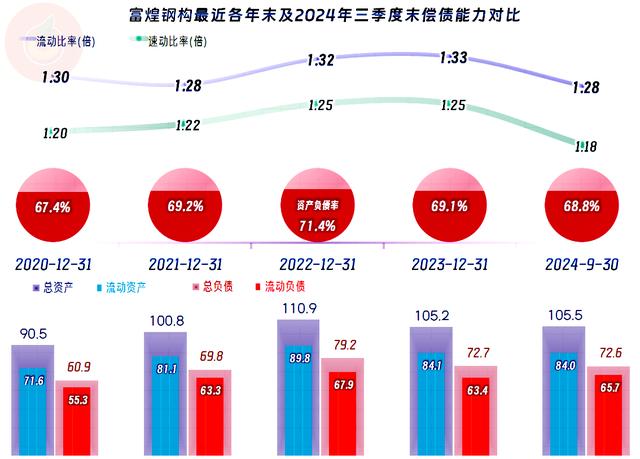

资产负债率在七成左右,由于富煌钢构的资产结构并不重,长期偿债能力算是过得去的水平,短期偿债能力虽然有所下降,但仍然算是比较强的。

2024年三季度末的存货规模比年初有较大幅度增长,结合着持续下跌的营收,我们没有细看其明细构成,也可以说多少都存在积压滞销这类问题。

应收类业务款项在2022年达到峰值后,就开始了下降,但2024年三季度末并没有持续下降。销售更少了,应收款还稳定,显然是回款不好。合同资产是“已完工未结算工程”,2024年三季度末比年初的增长,说明结算的效率在下降,没钱的甲方,结算上多少都会拖一拖。

应付类业务款项也基本是这种状态,大概率是故意控制着节奏。谁也不宽裕,按项目结算并收款后再付出去,这不仅仅是风险之类的问题,还和实力相关,谁也无力持续长期大量垫款。

有息负债在2023年末之前都在增长,2024年三季度末有所下降,但降得不多,实际上也没有太大的实力来降低了。至于说这个负债水平高不高?我个人觉得还是比较高的,刚性的偿债压力还是有的。

富煌钢构的表现还是不错的,虽然其营收下跌比同行们来得早了一些,控制期间费用方面也晚了一些,但其应对下行期的措施还是得当的,盈利能力受到的影响有限,特别是降低了前几年较高的坏账损失。

声明:以上为个人分析,不构成对任何人的投资建议!