理想汽车在7月30日成功登陆纳斯达克,并且首日涨幅43%,市值一举突破百亿美元,这为国内的新能源车产业链打了一针强心剂。

理想汽车此次上市殊为不易。这不仅仅是因为疫情,同样是因为资本环境。

在瑞幸被曝出营收造假丑闻之时,创始人李想曾在微博上曝出粗口。显然,瑞幸给当时正处于冲刺阶段的理想汽车,带来了一层资本层面的阴影。同时,美国在2020年变本加厉,对中国科技企业进行高强度压制,中概股回国上市才是时代潮流,这又给理想汽车的上市之路埋下定时炸弹,理想汽车必须毕其功于一役。

从这个角度说,应该给成功敲钟的理想汽车点赞。

不过,事情正在起变化。

有美团和字节跳动的投资,有王兴的出钱出力出吆喝,理想汽车市值如愿飙升自然是好事,但显然行业狂欢过了头,不理智的声音已经覆盖掉了对理想当下的产品布局与经营状况的正确判断。

比如,华盛证券就搞了这么一个耸人听闻的标题:《上市只是起点,理想志在万亿美元》。市值与谷歌比肩,这显然是太过夸张了,吃瓜群众不禁要问:你咋不上天呢?美团爸爸才万亿港元身价。

其实,理想汽车离千余亿美元还有一个数量级要超越。而且,仅凭理想汽车的第一款兼唯一一款车型“理想ONE”,千亿市值是连影子也看不到的。华盛证券这个分析师基本可以下课了。

其实,理想汽车上市的第一天,股票换手率就达到了34%,而且7月31号也迎来了下跌。其实,理想新股上市,流通股数量少,股价波动幅度较大,是完全正常的现象。随着流通股的增多,以及时间的推移,股价与市值会回到合理位置。

其实,比股价更为重要的,是关于理想汽车的基本面的分析。相信,随着理想汽车上市热度的消退,一些基本事实会重新浮出水面。

01

理想汽车面临的四大风险

理想汽车的招股说明书,总共356页,却有53页在公示风险,这比蔚来当初的招股书风险内容还多了10页。

在笔者看来,理想汽车的风险主要有四项。

第一,目前只有“理想ONE”一款产品,而且很可能未来三年内也只有这一款产品,一款产品如何支撑百亿美元市值?

在之前的很多报道中,媒体往往一厢情愿的臆测理想的第二款产品将是纯电动车,这种逻辑的根据,就是增程式电动汽车一直被视为燃油车到纯电动车的过渡产品。

然而,创始人李想让媒体失望了。

4月份,李想突然在直播间中现身。在直播中,他透露出了一些关于理想汽车的十分重要的信息。其中最值得注意的,就是李想说未来三年将只会专注于“理想ONE”这一款产品。这个重要信息至今仍在被很多媒体忽略。

李想的解释是,现在上市的“理想ONE”并不是一款完美的产品,未来还将不断完善。也就是说,他要真的做一名理想主义企业家,逐步把“理想ONE”打造的完美。

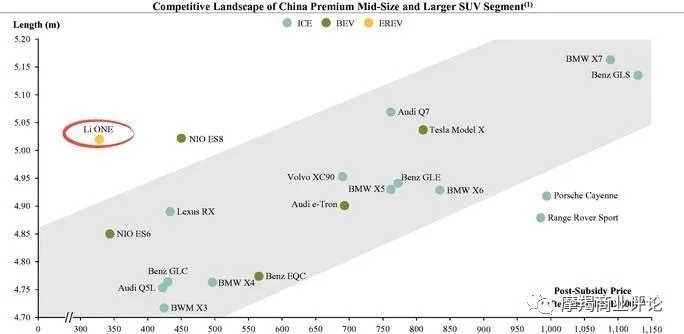

(理想汽车在全球新能源车矩阵中的位置)

显然,这种产品战略与其他车企背道而驰,而且也不符合常理。

一个明显存在的问题是:即使不考虑切分市场层级蛋糕,但只有一款产品,如何保证用户的品牌忠诚度?

李想可能还真是一个理想主义者,他的想法是,车零件(比如用户集中吐槽的座椅和刹车板等)免费升级,而靠OTA系统升级来实现商品价值增长。

不过,按常理来说,付更高价购车的新用户,是很难在这种看不见的升级中实现心理平衡的,而老用户也势必会对一成不变的动力系统感到审美疲劳。举例来说,奔驰的死忠粉在经济条件改善之后,会把沿着GLA、GLC、GLE、GLS、大G的清晰路线去消费升级,但理想汽车的用户在未来几年,想在本品牌实现消费升级都无路可寻。

是理想主义还是异想天开?目前的全球知名车企中,还没有人这么尝试过。

第二,是理想汽车的核心技术先天发育不足,后天营养不良。

众所周知,李想造车之初,是要造20公里内的纯电动代步车,也就是SEV。结果酝酿了两年多,概念很先进,设计很惊艳,连海外的分时租赁业务都安排上了,但是最后胎死腹中。

表面上的原因,是政府最后没有批准低速电动车项目。这也难怪,就在李想在2016年摩拳擦掌SEV的时刻,摩拜和OfO火了,而且后来还搞出了电动助力车。此时,SEV在中国市场就显得很鸡肋了。

之后就有了李想改弦更张,从力帆手里购买新能源车生产资质的故事。

不过,由于出发姿势就比较拧巴,导致在理想、蔚来、小鹏、威马四家里,理想汽车的研发实力是最弱的。

目前,蔚来、威马全力开发三电技术,小鹏汽车投身于自动驾驶功能设计。对比之下,理想汽车就相形见绌了。

公开资料显示,“理想ONE”的电池来源于宁德时代;自动驾驶系统采用以色列的mobileye EyeQ4解决方案;增程发动机也并非自主研发生产,其供应商是中国兵器装备集团旗下的东安动力;前后电机分别由联合电子和博格华纳提供。高压连接和BMS分别由泰科电子和汇川技术提供。

还可以从研发投入上做一些对比。

2018年蔚来的研发费用已经达到39.979亿元,仅当年第四季度就达到15.152亿元,而特斯拉全年14.6亿美元的投入。

小鹏汽车没有透露具体数据,不过小鹏汽车董事长何小鹏曾表示,2019年公司招聘5000名员工,并确保研发岗位人员占比在50%以上。

而根据招股书,2019年理想汽车研发支出仅有11.69亿元,2020年第一季度仅为1.897亿元。

第三,增程混合动力产品,其生命周期不确定。

对新能源车感兴趣的人都知道,增程混合动力汽车是十年前的阶段性明星,其被普遍视为汽车从燃油动力向电动力变革过程中的过渡技术路线。从全球范围来看,增程式电动车市场表现普遍不好,正式推出增程式电动汽车的车企屈指可数。

实际上,除了日本的e-POWER车型在本土销售良好这个特例之外,增程式电动车“鼻祖”沃蓝达早在2019年就被通用公司内部停产,宝马i3增程版、广汽传祺GA5、雪佛兰VOLT等基本也处于无人问津的尴尬局面。

第四,政策风险。

实际上,由于被视为过渡性产品,增程式电动车曾经在国家补贴政策中被长期“歧视”。比如,2013年国家财政对个人购买纯电动乘用车,最少补贴3.5万,最高补贴金额是6万元,而对混合动力车(含增程式)的补贴金额最高只有3.5万元。

即使近年来这一局面有所改善,但理想汽车还是会遇到一些瓶颈。比如,就在7月31日,北京市政府增发了2万个新能源小客车指标,但这个利好却与理想汽车无关。因为理想汽车虽然能上绿牌,但其增程电动车的身份,使其在北京既不能占新能源车摇号名额,也必须和燃油车一样每周限行。

未来政府如何对待以理想汽车为代表的这一新能源车阵营,还是未知数。

02

李想的拧巴与希望

在特斯拉中国工厂马力全开,国家新能源车补贴政策荫蔽马斯克的时候,理想、未来、小鹏三家中国新造车势力的创始人第一次同框,颇有抱团取暖的意味。

不过,在这三家里,理想汽车的起点最低,产品线最少,战略最保守,恐怕也是事实。随着新能源车补贴政策的消失,新造车势力之间的这种抱团取暖,有多少塑料兄弟情的成分?

说起来,李想、李斌和王兴三人的关系颇为微妙。

从历史逻辑上看,其实是李斌和已经成为“老赖”的戴威,终止了李想的SEV项目,而李斌共享单车事业的接盘者王兴,则给了李想一个新的理想——李想此前坦诚,和团队去见投资人时,绝大多数投资人都表示很看好电动车,但一听说理想采取增程式,就表示不认可这一领域。直到王兴的出现,因为对李想个人和团队的欣赏而投资,也才有了如今理想的IPO。

有一种观点认为,王兴押宝理想汽车,并非是对增程式电动车的市场看好,而是对李想本人及其团队的认可。

这种说法有一定道理。一般的企业家在SEV失败之后可能就消沉了,而李想却把“曲线救李”演绎成为“华丽转身”,并成功在纳斯达克上市,足以证明他是一位非常优秀的新能源车赛道创业者,王兴的眼光很准。

李想说:

“很多人说需要花三五百亿进入汽车行业,给我十亿美元,我们就能做到盈利。真的,我们说到做到。”

这话还需要几年时间验证。不过,李想这位公认的造车理想主义者,给自己选择的却是一条充满不确定的过渡汽车产品路线,这看起来多少有些拧巴。

当然,边缘可以逆袭成为主流,咸鱼未必不能翻身。宁德时代磷酸铁锂就是一个鲜活的例子,曾毓群用10年时间生生使一个国际上被淘汰的电池技术,在中国市场重新焕发青春,并且赢得特斯拉的大单。

今年初,王兴曾发文称中国车企已形成“3+3+3+3”格局,在他的判断里,3家能够活下来的造车新势力即理想、蔚来和小鹏。

实际上,就在7月份,就有观致汽车和宝能汽车集团,以及哈弗汽车等车企表示即将推出插电式混动版车型以及增程式混合动力汽车,东风日产也表示会在中国推出在日本大卖的e-POWER车型。显然,这些车企也是受到了理想汽车的影响,才开始重新在这个“过渡技术”赛道进行布局。理想汽车的成败,似乎决定着就是增程或者插电混合动力式在中国市场的成败。

不过,如果李想真的打算仅靠“理想One”一款产品包打天下,从当下的市场格局与技术走向看,李想和他的理想汽车,在未来三年将面临着极大的困难。对比之下,蔚来已经开启了声势浩大的BaaS平台建设(此BaaS非彼BaaS,并非阿里云的企业级区块链服务,但逻辑上是同一层级的,也就是电池与充电基础设施服务,与哈啰单车也在共享出行赛道做的BaaS类似)

万亿美元,千亿美元,对三年内的李想来说,还是一个遥不可及的梦,其近三年的现实之选,恐怕是先保住百亿美元的市值。