还在犹豫什么?好运的机会稍纵即逝!赶紧关注我,一起开启幸运之旅吧!祝您财运亨通,心想事成!

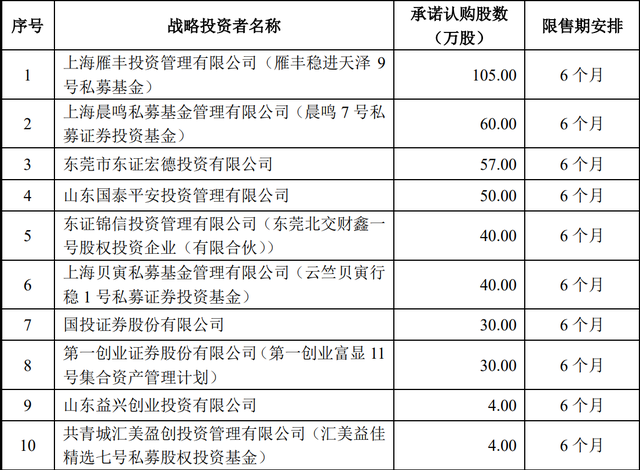

IPO定价29.49元,军事训练装备及特种设备,六九一二申购解读

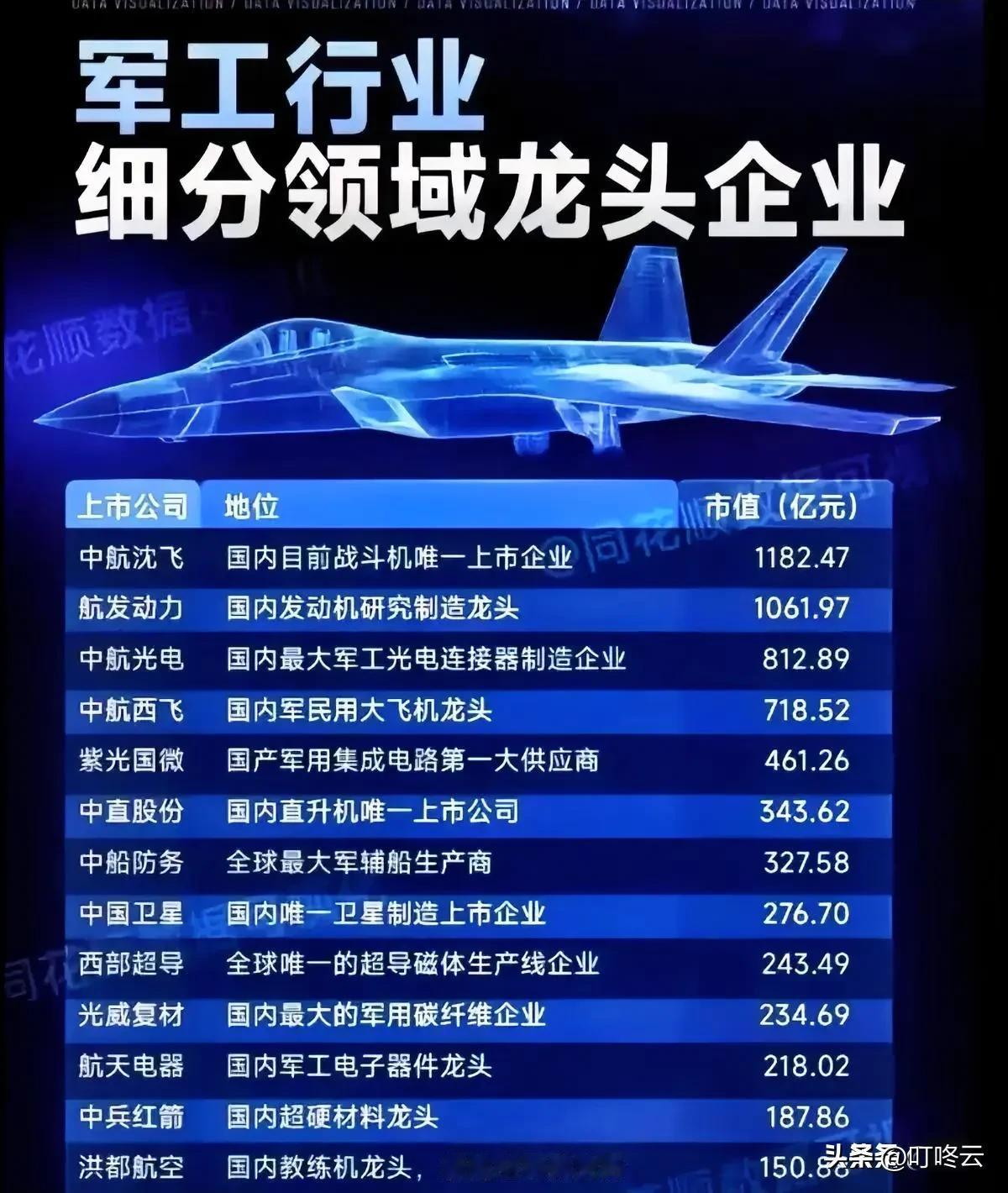

军工企业IPO热潮下的冷思考:六九一二的上市之路与中国军工的未来

中国军工企业IPO的浪潮持续涌动,四川六九一二通信技术股份有限公司(以下简称“六九一二”)的上市申请,再次将这一话题推至风口浪尖。这家专注于军事训练装备和特种军事装备的企业,以其亮眼的业绩增长和相对较低的估值,吸引了众多投资者的目光。然而,在市场热情高涨的背后,我们更需要保持冷静的头脑,深入分析六九一二的上市之路,并思考中国军工行业的未来发展方向。

一、拨开迷雾,审视六九一二的真实价值

六九一二的招股书显示,其2021年至2023年的营收年复合增速高达42.63%,净利润年复合增速也达到了27.76%。这样的高速增长,无疑是其吸引投资者的重要砝码。然而,这种增长是否可持续?我们必须深入探究其背后的原因。

一方面,中国近年来持续加大国防投入,军队现代化建设步伐加快,为军工企业提供了广阔的市场空间。六九一二正是受益于这一宏观背景,其军事训练装备和特种军事装备的需求旺盛,推动了业绩的快速增长。

另一方面,六九一二在技术研发和产品创新方面也取得了一定成果,其产品在模拟实战环境、提高训练效益等方面具有优势。这也在一定程度上支撑了其业绩增长。

然而,我们也要看到,军工行业具有较强的周期性和政策敏感性。一旦国际形势发生变化或国家政策调整,军工企业的业绩可能会受到较大影响。此外,六九一二的毛利率呈现逐年下滑的趋势,这也需要引起我们的警惕。

二、市场估值之辩:理性与热情间的博弈

六九一二的发行市盈率和PE-TTM均低于同行业可比公司,这似乎使其具备一定的投资价值。然而,估值低并不一定意味着投资机会。

我们需要考虑的是,六九一二的估值与其自身的成长性、盈利能力以及行业发展前景是否匹配。与一些技术壁垒更高、市场份额更大的军工巨头相比,六九一二的竞争优势并不明显。

此外,市场情绪也是影响估值的重要因素。当前市场对军工行业的热情较高,可能会导致一些企业估值虚高。投资者需要保持理性,避免盲目跟风。

三、中国军工的未来:创新驱动与战略转型

六九一二的上市,也让我们有机会重新审视中国军工行业的未来发展方向。

长期以来,中国军工企业主要依靠国家订单,市场化程度较低。随着市场化改革的推进,军工企业需要更多地参与市场竞争,提升自身的经营效率和创新能力。

未来,中国军工行业的发展将更加注重创新驱动和战略转型。一方面,要加大研发投入,突破核心技术瓶颈,提升产品的技术含量和附加值。另一方面,要积极拓展民用市场,实现军民融合发展,培育新的增长点。

四、结语:在变革中寻求机遇

六九一二的上市,只是中国军工行业发展的一个缩影。在这个充满变革的时代,军工企业面临着前所未有的机遇和挑战。只有不断提升自身的核心竞争力,才能在激烈的市场竞争中立于不败之地。

对于投资者而言,需要更加理性地看待军工行业的投资机会,深入分析企业的真实价值,避免盲目追逐热点。同时,也要关注行业发展趋势,把握战略转型带来的投资机遇。

(思考题:你认为中国军工企业如何才能更好地适应市场化竞争?)

本文创作初衷在于传播正能量,无任何侵犯他人权益的意图。如有侵权,请联系我们,我们将积极配合处理。