美国历史上最强的基金经理,彼得林奇先生说过一句话:“大牛股是从生活中发现的。”

其实,我们的衣食住行中就蕴含着很多投资机遇,而且由于这种行业的需求端非常容易被感知,形成共识是极为迅速的。

今天聊一个我们每天都会接触的产业,粮食。

民以食为天,但其实粮食产业链包含的不止主粮,还有种子、化肥、农药等细分行业。

以正在发行的 博时国证粮食产业指数基金 为例:

其组合涵盖了粮食从种子到种植、施肥,再到加工的全过程。

前十大权重股平均市值只有500多亿,基本都是中盘股,相较于粮食产业国计民生的重要性,整个行业的市值增长是有空间的。

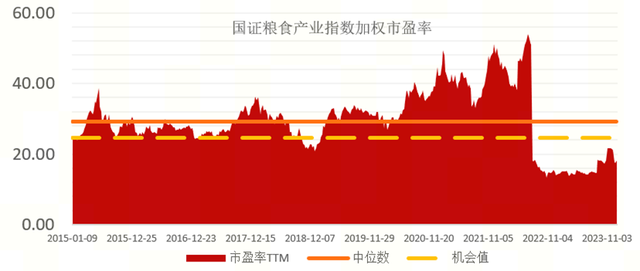

从历史估值角度来看,粮食行业也在低位,去年底就只有18倍PE,此次指数调整后更便宜了。

但便宜并不是买入的理由,逻辑才是。

笔者研究了一下粮食产业链的历史,整理出该领域的三点主要驱动逻辑,分享给大家。

1)供给侧危机:

因为粮食的需求端非常稳定,所以供给端的突变成为了价格变动的主要原因。

粮食的生产、运输、储存三个环节都可能出问题,参照历史看一般是天气和冲突导致。

比如厄尔尼诺,会使得东南亚降水量减少,从而利好这些产区的白糖、棉花和大麦等品种。

又比如俄乌的冲突,直接导致了乌克兰的春播受影响,全球粮仓被毁,从黑海也运不出去。

一句话概括,粮食是黑天鹅的朋友,全球市场出现什么天灾人祸的时候,可以多看看粮食股。

2)转基因:

耕地面积是有限的,提升粮食产量只能靠单产,而转基因技术就是最有效的路径。

目前除中国外的全球前五大农作物种植国家,转基因种子采用率已达到90%以上,而我国还在极低水平,这与一些曾经的舆论风波有关。

但时代在向前走,生产力的进步是不可逆的,18亿亩耕地红线不能动的前提下,转基因大规模普及是必由之路。

大北农常务副总裁刘石在中国种子大会报告中说道:“如果生物育种技术商业化,玉米产业直接收益每年将增加500亿元—800亿元人民币,在玉米总供给不变情况下,可节约耕地近6000万亩。”

这个行业基本已经没有什么技术卡点了,只要政策放开,就能马上有收入爆发。

2023年可以理解为转基因的元年,品种审定已经通过,24年就是第一年出收入,而目前转基因的渗透率还在低个位数,参照巴西经验三年后就有望提升到85%渗透率。

是不是很像2020年的新能源车,周期变成长?

转基因革命,对于种子这个环节而言,是成长性的主要来源,而且在国产替代的主线上,可以享受政策溢价。

3)政策驱动:

从历次中央经济工作会议关于粮食的表述可以发现:2020年之前中央经济工作会议对于粮食、种业提及较少,甚至在2016年认为部分粮食需要进行库存消化;2020年之后,对于粮食和种子的重视程度显著提升。

2024年指出要“把粮食增产的重心放到大面积提高单产上”,一号文件提出“加快推进种业振兴行动,加大种源关键核心技术攻关,推动生物育种产业化扩面提速,创新支持粮食安全、种业振兴等重点领域信贷服务模式”等。

关于政策的博弈,一向是A股特色,粮食板块一般会在1月份左右有一波行情,因为“一号文件”重点在农业,尤其是种植业。

今年因为赶上了大盘调整,月历效应并没有体现,但蕴含的动能,很可能积累到下一次一起爆发。

综合以上三点来看,今年投资粮食产业,政策层面是非常鼓励的,转基因会成为主要的催化来源。

供给侧的扰动也有一定概率发生,但这个很难预判,一旦两重逻辑共振,将会产生大级别的行情。

笔者会密切关注产业的进展,并且提前埋伏一些博时国证粮食产业指数基金(A类 020650 C类 020651),在行情来临的时候,不至于被动。

这是场外首只粮食主题的基金,在蚂蚁、天天基金、理财通、同花顺等平台都可以认购。