先列明本文摘要,节省您的阅读时间。

如您对此文感兴趣,可继续阅读全文。

如有任何疑问,可联系我们。

高效省时版摘要:

厦门一企业因虚开“富余票”被罚 20 万元,敲响税务合规警钟。“富余票”产生于销售时部分消费者未索要发票,导致申报销售额高于实际开票金额。税务局通过核对合同、发票、上下游账目及资金流向等手段严查。企业应如实申报未开票收入,避免违法风险;精准入账未开票收入,保障财务数据真实性。申报时要关注纳税义务时间,及时申报,以免干扰企业正常运营。案例实操涵盖餐饮、自产货物福利、房产租赁预收款及稽查查补收入申报,为企业提供详尽操作指南,助力企业规避税务风险,稳健发展。

以下为全文:

在厦门,有家主营家用电器批发的贸易公司,是增值税一般纳税人。前不久,厦门市公安局经侦支队发现线索,怀疑其虚开增值税专用发票,税务局迅速行动。

税务人员立刻对该企业展开调查,调取账簿凭证固定证据,约谈相关人员了解情况,同时查看银行资金交易明细,结果发现明显的资金回流,问题严重。

经查,2015 到 2016 年,公司为回笼资金低价处理库存,因购买方大多没索要发票,不少发票 “富余” 了。但它没守住底线,通过中间人吴某,按比例收手续费,向多家企业虚开 924 份增值税专用发票,涉及总金额 872 万余元,税额 148 万余元,非法获利 28 万余元。

最终,税务部门依据法规,对其无实际货物交易却非法虚开的行为,罚款 20 万元,还移送司法机关。这给所有企业敲响警钟,违法代价巨大!

日常生活中,商场、超市、加油站及贸易、医药等行业,常出现 “富余票”。企业按实际销售申报增值税销项税额,部分消费者不索取发票,申报销售额就大于开票金额,多出来的就是 “富余票”。

税务局监管 “富余票” 有几招:

(一)查合同:业务匹配是关键 查看双方所签合同内容,要对照企业实际经营范围与日常业务。若合同与实际业务不符,风险就大。比如一直做服装生意的公司,合同出现卖电子产品条款,肯定不正常。

(二)查发票:内容相符不能乱 仔细核查发票的销售方与购买方,销售方开的发票须在经营范围内,购买方收的发票得是自身经营所需。要是对不上,风险立至。像卖文具的公司开建筑材料发票,不合规。(三)查上下游:账目一致才放心 翻翻上下游企业账簿,关注买卖双方针对同一笔交易的入账内容是否一致。两边记录不同,八成有问题。如采购方记买原料,供货方记卖设备,就有隐患。

(四)查资金流:流向正常无猫腻 从结算方式查银行卡、现金流向,无真实资金往来、资金莫名回流或双方资金流不一致,风险就大。比如企业付款后资金又回流,很可疑。

日常经营里,企业遇 “富余票” 多因无票收入多。这时千万别卖 “富余票”,要申报 “未开票收入”,才能躲开风险,踏实做生意。

(一)未开票收入报税会不会挨罚?

依据《发票管理办法》,企业经营该开发票就得开,有开具要求与未开具的处罚规定。只要依规操作,即便有未开票收入报税,也不一定被罚。

1.发票开具要求

2.应开具而未开具发票的处罚

(二)未开票收入能不申报吗?坚决不行! 增值税申报收入涵盖开票、未开票、纳税评估、稽查查补等收入。企业只申报开票收入,既不合规又违法,被查到后果严重,补缴税款、面临罚款,还影响信誉。

(三)未开票收入咋入账?清晰准确是原则

企业有没开发票的经验,要按正规财务记账方法入账,账目清晰才能如实反映经营状况,否则财务报表混乱,查账通不过,企业盈亏不明,难经营下去。

入账方式如下:

(一)申报注意事项:牢记纳税义务时间 税法规定,企业交税依纳税义务发生时间。到时间未开票也得申报纳税。国家税务总局成都市税务局曾发提示,其中第五条给一般纳税人申报未开票收入提了醒:

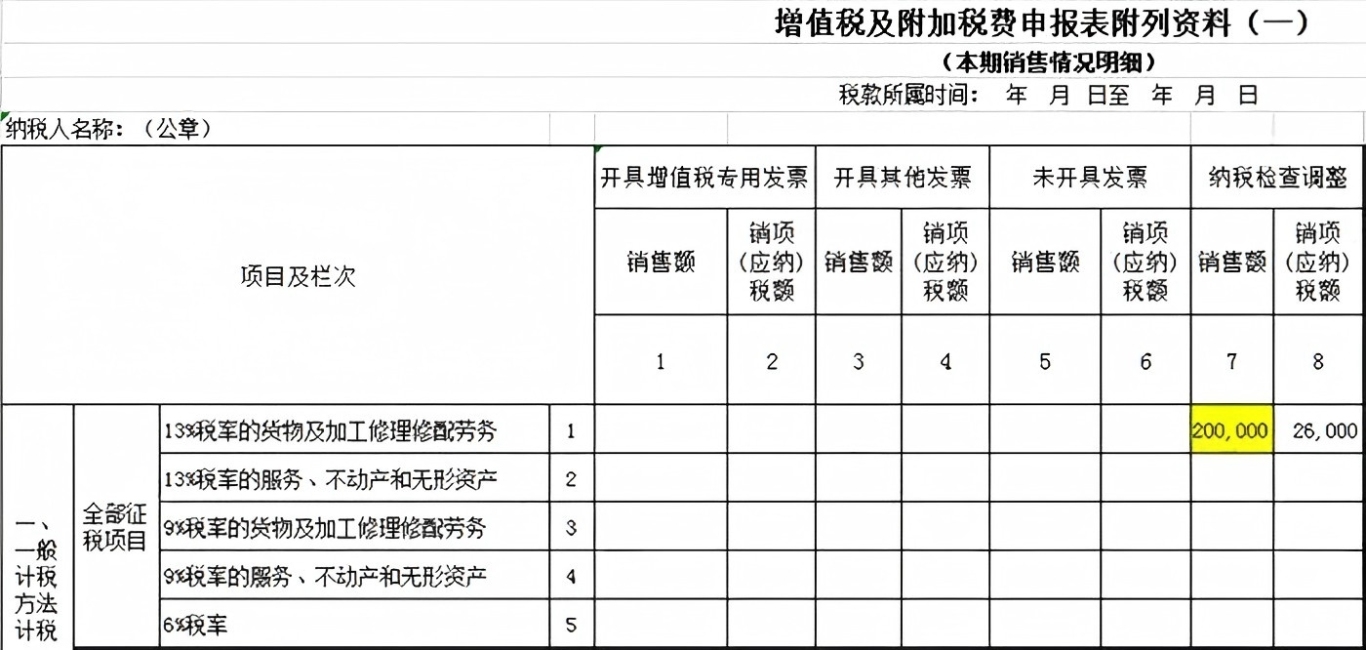

发生未开票纳税义务期间:申报增值税时,在 “未开票收入” 栏填正数销售额,留好合同、收款记录等证据,这是报税 “钥匙”,以备核查。

要是后来给未开票收入开发票了:申报增值税要在 “未开票收入” 栏填负数冲减,系统启动异常比对,企业得派人去办税大厅,带上前期记账凭证、当期发票等证明材料,申请恢复正常申报、解锁税控设备,才能继续开票报税。

(二)案例实操演示:照着做,不犯错

案例一:餐饮行业未开票收入申报 一般纳税人 A 经营饭店,散客多,吃完饭很少要发票。6 月,A 取得 60 万元不含税销售收入,其中 40 万元没开发票。《增值税暂行条例》规定,销售服务收讫销售款或取得凭据当天纳税义务产生。A 虽客人没要发票,这 40 万元也是营业收入,得申报未开票收入,申报表按规定填对位置。

案例二:自产货物用于福利的申报 纳税人 B 将自产食品当节日福利发给员工,没开发票,成本 50 万元,对外销售不含税价 100 万元。按《增值税暂行条例》,B 把自产货物用于集体福利视同销售,没开发票也得申报 100 万元未开票收入,申报表填对防风险。

案例三:房产租赁预收款申报

纳税人 C 开房产租赁公司,2023 年与日前签 280 万元不含税租赁合同,约定预收款方式,年底集中开票。1 月、7 月分别收到 140 万元预收款。税法规定,提供租赁服务预收款到账当天纳税义务发生。C 得在收到钱的次月申报这两笔未开票预收款收入,申报表精准填写。

案例四:稽查查补收入申报 纳税人 D 被税务局检查,查出去年一笔 20 万元不含税销售收入没申报。根据增值税规定,D 除申报开票收入,还得申报稽查查补收入,补缴税款规避风险,申报表严谨填写。

税务无小事,风险需警惕!本文通过厦门企业 “富余票” 虚开事件,为您揭示了违法虚开的惨痛后果。详细介绍了 “富余票” 的概念及税务局的监管手段,强调企业要防范 “富余票” 风险,合规处理未开票收入。还从政策解读到申报实操,用案例为您全方位讲解未开票收入申报要点。

税务合规是企业发展的基石,关乎企业的兴衰成败。希望这些内容能帮您筑牢税务防线,规避风险,让企业行稳致远。别再犹豫,快来关注税务知识,为企业发展保驾护航吧!

文章中的观点和分析仅代表作者本人或特邀专家的看法,

并不代表本账号或平台的立场。本文中引用的部分内容来源于网络,版权归原作者所有。

我们本着分享交流的原则进行引用,并未从中获利。

我们尊重原创,如有任何内容侵犯了您的版权,

请及时联系我们,我们将马上进行核实并删除。

感谢您的理解与支持。