新能源汽车保费上涨,背后原因及应对建议

前言

前言随着全社会对绿色环保的重视程度不断提高,新能源汽车作为清洁能源的代表,受到越来越多消费者的青睐。随之而来的是新能源汽车保险费用的不断上涨,这一现象引发了车主的不满和热议。面对保费上涨,车主们应该如何理性看待,以及如何更好地应对呢?本文将从多个角度对此进行分析,并提出相应的建议。

一、保费上涨引发车主不满

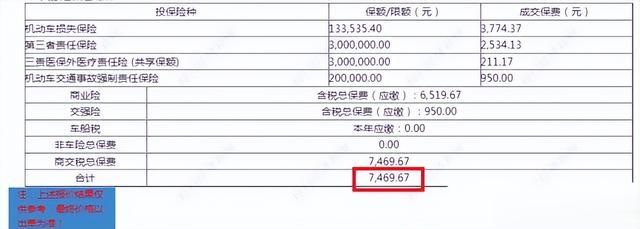

一、保费上涨引发车主不满最近一段时间以来,一些新能源汽车车主陆续反映,自己的车险保费出现了不同程度的上涨,有的甚至上涨了30%~100%,这让他们感到十分意外和不满。在他们的印象中,相较于传统燃油车,新能源汽车的保险费本来就应该更低一些,因为无论是车身结构还是车辆性能,都具有更好的安全保障和防护性能,出险的概率应该会相对较低。

现实情况却似乎与他们的预期有所偏差,一些车主在购买新能源汽车保险时,却发现保费反而比同等条件的燃油车更高。这种“本应更优惠,却更贵”的情况,自然让他们感到十分不解和不满,也引发了他们对保险公司定价机制的质疑。

二、保费上涨的原因究竟是什么?

二、保费上涨的原因究竟是什么?保险公司对新能源汽车的保费为何会有所上涨,这背后究竟隐藏着怎样的原因呢?这其中涉及到了许多复杂的因素,而保险费的定价机制本身就是一个相对繁琐的过程,不仅需要考虑到车辆本身的价值和保险赔付的风险,还要综合考虑到车主的个人信用以及交通违章等因素。

1. 自主定价系数放宽

1. 自主定价系数放宽在保险公司的定价机制中,自主定价系数是一个非常重要的参数,也是直接影响到保险费用的高低。而在之前的一段时间里,由于新能源汽车市场的政策倾斜,保险公司在对新能源汽车进行定价时,普遍采用了较低的自主定价系数,这也使得新能源汽车的保险费用相对较低。

随着时间的推移和市场环境的变化,一些地方开始放开新能源汽车的自主定价系数,保险公司可以根据自身的风险偏好和市场竞争情况,适当调整新能源汽车的保险费用,这也为保费的上涨提供了一定的空间。

2. 品牌车型负担比此外,品牌车型的不同也会直接影响到保险费用的高低,一般来说,知名品牌和高端品牌的车辆保险费用会相对较高,而一些普通品牌的车辆保险费用则相对较低。

而当前新能源汽车市场上的一些知名品牌车型,无论是在车辆的科技含量还是品牌溢价方面,都具有一定的优势这也使得它们的保险费用相对较高,而车主在购买保险时,往往会选择更全面的保险保障,这也为保费的上涨埋下了隐患。

3. 赔付成本的提升除此之外,新能源汽车的保险赔付成本相对较高,也是导致保费上涨的一个重要原因。与传统燃油车相比,新能源汽车的车身材料和动力系统都具有较高的技术含量和成本,一旦发生碰撞或损坏,维修和更换的成本都会相对较高,这也意味着保险公司在理赔时需要承担更大的经济压力。

根据保险行业的统计数据显示,目前新能源汽车的赔付率比燃油车高出了10%以上,这也直接导致了保险公司在新能源汽车保险业务上的盈利能力出现了一定程度的下降,为了平衡收支,适当调整保费也成为了保险公司的一种无奈之举。

三、如何理性看待保费上涨?面对新能源汽车保费的不断上涨,作为车主的我们应该如何理性看待这一现象呢?

1. 保险公司调整定价是正常的商业行为

我们需要清楚地认识到,保险公司调整新能源汽车保费并不是针对某一特定车型或车主,而是基于整体市场的风险评估和赔付数据进行的调整,属于正常的商业行为。

保险公司的定价机制并不是凭空制定的,而是建立在大量的历史赔付数据和风险评估的基础上,只有通过不断的调整和优化,才能更好地适应市场的变化和车辆保险业务的特殊性,从长远来看,这对保险公司和车主都是有利的。

2. 谨慎比较各家保险公司的保险产品

面对保费的上涨,车主在选择保险产品时,不妨多花一些时间和精力,仔细比较各家保险公司的产品,除了关注保费价格外,还应该重视保险公司的服务质量和理赔速度,以及保险产品所提供的具体保障范围和附加服务,只有综合考量,才能为自己的爱车选择到更合适的保险产品。

3. 积极参与降低风险的行动此外,面对保费的上涨,车主们也可以通过一些实际的行动,来积极参与和降低自身的交通安全风险,比如安全驾驶、遵守交通规则、定期保养车辆等,这些都可以有效地降低出险的概率,也为自己的保费优惠提供有力的支持。

四、如何应对保费上涨?保费上涨固然让车主感到一定的压力,但同时也给保险行业提出了更多的挑战和启发,那么在保费上涨的背后,我们又该如何更好地应对呢?

1. 保险公司应更多考虑车主的个性化驾驶行为数据

随着新能源汽车的不断普及和行业经验的积累,保险公司在对新能源汽车进行保费定价时,可以更多地考虑车主的个性化驾驶行为数据,比如急加速、急刹车、夜间行驶等,这些都可以通过车载设备进行实时监测和记录,保险公司可以根据车主的实际驾驶行为,量身定制更加精准的保险方案和个性化的保费优惠,也更好地激励车主参与安全驾驶。

2. 车主可以通过优化保险方案来降低保费成本

而对于车主来说,除了保费价格外,还可以通过其他方式来优化自己的保险方案,从而降低保费的经济压力,比如选择适当的投保险种和保险额度,根据自身的实际需求来定制保险方案,或者选择“基础+变动”组合保险产品,这样既可以享受到基础保险的全面保障,又可以根据实际情况,灵活调整其他附加保障,更好地满足自己的保险需求。

3. 保险行业需要更多与车企合作

为了更好地理解和评估新能源汽车的风险特征,保险公司也需要更多地与车企进行合作,共享车主的驾驶行为数据和车辆技术参数,只有通过全方位、深度的合作,才能更准确地评估车辆的风险状况,为保费的精细化定价提供更有的支持。

4. 及时调整保费定价策略随着新能源汽车技术的不断发展和市场的变化,保险公司也需要及时调整自己的保费定价策略,比如针对新能源汽车的特殊保障需求和维修保养特点,推出相应的保险产品和保费优惠政策,只有与时俱进,才能更好地满足市场和车主的多样化需求。

结语保费上涨固然给车主带来一定的经济压力,但我们需要清醒地认识到,这背后蕴含着保险行业和整个社会对风险防范和保障机制的深刻猜想,保险行业也需要更多的支持和理解,才能够在市场的竞争和挑战中稳健前行。

我们应该从长远的角度出发,积极参与到风险管理和保险保障中来,理性看待保费上涨,同时也关注和倡导更多的保险知识,为自己和身边的人选择到更合适的保险产品,共同构建起更加安全、可持续的保障体系。