来源 | 东哥解读电商

作者 | 金珊

淡季不淡,京东Q3营收利润双增。

11月14日美股盘前,京东发布了2024年Q3的业绩公告。财报显示,京东2024年Q3营收2604亿元,同比增长5.1%;非国际会计准则下净利润132亿元,同比增长23.9%。营收与市场预期持平,利润远超市场预期。

业绩中值得注意的是,京东的3C及家电大盘增速在淡季回正,上个季度为负增长,同时京东的毛利率和非会计准则下的净利率狂增,是近19个季度中表现最好的一次。

美股盘前股价报收35.44美元,同比下滑0.7%。港股11月14日报收135.1美元,同比下滑4.72%。对冲基金North of South Capital在Q3增持了京东、阿里巴巴和百度。

大搞低价,利润没受影响,反而越来越好了,原因是什么?

业绩一览:3C回正,毛利率陡升

京东正在走出低谷。

在没有大促的Q3,京东取得这份业绩实属不易。对比Q2,虽然有618大促,但还有惨烈的价格战下,京东只有1%左右的增速。现在Q3出现5.1%的增长,业绩正在好转。

2024年Q3京东营收为2604亿元,同比增加5.1%。和市场普遍预期基本一致。对比Q3的社零大盘只有2.5%的增长,京东已经跑赢。但是略低于电商大盘,作为行业头部取得增长已属不易。

根据国家统计局数据计算可得,2024年Q2的社会消费品零售总额为11.8万亿元,同比仅增长2.5%;全国网上零售额3.8万亿元,同比增长6.4%。

具体来看,业绩在淡季增长主要原因是,3C和数码家电产品增速环比回正了。主要是受益于国家以旧换新的政策利好(7月份新一轮政策大范围落地,极大地利好了Q3的业绩)。

按商品类型划分,商品收入2046.1亿元,同比增加4.8%,电子产品及家用电器商品收入1225.6亿元,同比增长2.7%;电子产品的销售额环比终于回正,Q2则是-4.6%的增长。

手机的出货量也在稳定复苏。Q3中国智能手机市场继续保持稳健增长态势,出货量同比增长3%,总量达到6570万部,连续三个季度复苏。

3C数码家电是京东的大盘。但从绝对值的贡献上来看,日百品类已经成为拉动京东大盘增长的主引擎,贡献了一半的绝对增量。Q3日用百货商品收入820.5亿元,同比增长8.0%。

对POP商家的扶持,也持续出现了正反馈,佣金和广告的收入增速变快。

服务收入557.7亿元,同比增加6.5%。平台及广告服务收入207.6亿元,同比增长6.3%,环比提速;物流及其他服务收入350.1亿元,同比增长6.5%。

按板块划分,京东零售收入2249.9亿元,同比增长6.1%;京东物流收入443.96亿元,同比增长6.6%;新业务49.7亿元,同比减少25.7%。

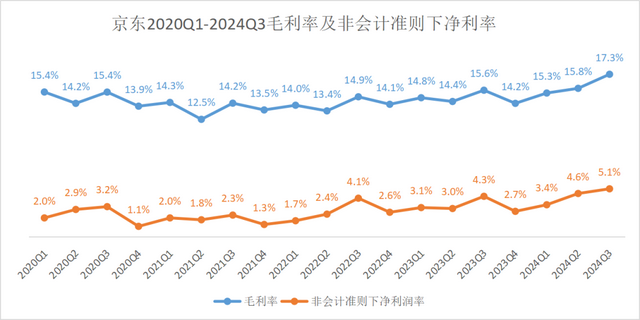

值得注意的是,京东的毛利率和非会计准则下的净利率是近19个季度中的最高值。这很让人意外,利润结果和近期坚守低价的策略看起来相悖。推测是京东通过自营模式在供应商手里拿到了更多的议价权,同时国家以旧换新也有积极影响。

具体来看,营业成本受到直接影响,同比仅增加3.1%至2153亿元。结转毛利率为17.3%,近19个季度的峰值。

费用端,履约、营销、研发都在上涨,应该和包邮门槛的降低、广告投入、AI的研发投入相关。总费用率和去年同期相比微增了0.9%,瑕不掩瑜。

履约开支同比增加6.9%至163亿元。履约开支占收入的百分比为6.3%,去年同期为6.1%。

营销开支同比增加25.7%至100亿元。营销开支占收入的百分比为3.8%,去年同期为3.2%,主要是由于推广活动的支出增加。

研发开支同比增加15.9%至44亿元。研发开支占收入的百分比为1.7%,去年同期为1.5%。

一般及行政开支同比减少6.0%至23亿元。一般及行政开支占收入的百分比为0.9%,去年同期为1.0%。

严格降本控费下,又是利润大涨的一份季度业绩。

经营利润为120亿元,同比增加29.5%。经营利润率为4.6%,去年同期为3.8%。非美国通用会计准则下经营利润为131亿元,同比增加17.9%。

非美国通用会计准则下经营利润率为5.0%,去年同期为4.5%。

归属于本公司普通股股东的净利润为117亿元,同比增加47.8%。归属于本公司普通股股东的净利润率为4.5%,去年同期为3.2%。

非美国通用会计准则下归属于本公司普通股股东的净利润为132亿元,同比增加23.9%。非美国通用会计准则下归属于本公司普通股股东的净利润率为5.1%,去年同期为4.3%。

当京东遇上“国补”

价格还是电商的竞争优势,但很明显,友商们不再强调绝对低价了,逐步回到自己擅长的领域。京东却一直在“逆行”。

首席执行官许冉在Q2的业绩电话会上就强调京东低价战略依然坚定;后续双十一发布会上,京东采销用Rap来吐槽直播行业乱象;大促期间,京东采销再次对标李佳琦,双方开始打擂台。

最终的结果是京东赚的更多了。属实不符合之前,打价格战会影响利润的常理。京东过去几个季度也一直交出的是利润持续增长的答卷,这次利润出奇地好,Q3的毛利率和净利率是近19个季度表现最好的。

大搞低价,利润没受影响,反而越来越好了,原因是什么?

利润好的不同寻常很可能是受益于“以旧换新”的国家补贴。在房地产、股市等提振消费的政策之后,“以旧换新”的新政大范围的落地实施。

2024年7月25日,发改委、财政部印发《关于加力支持大规模设备更新和消费品以旧换新的若干措施》,8月27日湖北率先发布细则,9月23日全国31个地区均已经实施新细则。

带来的结果是,仅仅不到一个月京东的3C及家电的销售额几乎翻了一倍。

根据9月23日发改委专题发布会,仅8月26日至9月21日,京东平台冰箱、洗衣机、电视、空调、电脑等产品销售额同比分别增长128.8%、86.3%、130.6%、240.5%、52.2%。

同样是享受政策红利,京东相对更有优势。

一是,家电等大件以旧换新,涉及到上门取走旧产品和新产品安装的问题,在这方面京东过去树立的服务心智一直很好。二是,京东以前就有所布局,京东是万物新生(爱回收)的股东,双方在2014年就有“以旧换新”的合作;叠加京东原有的家电和3C的心智,以旧换新更方便。三是,京东的自营优势。自营能有更多的议价权,掌握了回收旧商品的线上渠道,也可以和供应商进行更有利的谈判。京东的自营模式下,也面临和供应商之间的议价把控的问题,可能会有矛盾冲突。

“以旧换新”会刺激消费积极性。有回收旧商品带来的补贴,消费者更愿意加预算换品质更好的商品。这会增加电商平台的活跃用户,也会直接拉动客单价,最终都会转换成营收体现在财报业绩当中。

在刚刚结束的双十一当中,京东凭借这一优势,市场份额提升。复旦消费大数据实验室数据显示,京东在双11主要平台家用电器行业份额占比44.0%,其中大家电份额占比高达56.9%,国补刺激下带电品类拉动明显,京东整体市场份额提升。

结合双十一战绩来看,政策红利还会反映到Q4业绩当中。

除此之外,其他策略也为京东的利润提供了保障。佣金和广告的收入增速加快,说明布局POP商家带来了营收增量。这部分收入正好是高毛利的。日用百货品类的毛利也相对较高。

京东实行的百亿补贴、“春晓计划”也为低价提供了贡献。

写在结尾

依靠“以旧换新”,京东Q3的家电和3C品类的营收终于回归了正向增长。

京东高管在随后的电话会议中表示,对全年的毛利润实现两位数增长充满信心。未来Q4的业绩在双十一的带动下也不会很差。

京东自身的供应链底色接住了这一波政策红利。