情非得已——点评中国平安举牌工行

近日,关于中国平安举牌工商银行港股的新闻成为市场的热点话题。虽然我不做港股,目前也不持有四大行。但是,中国平安举牌工商银行还是一个标志性的事件。而且,可以预期这不是一个孤立性事件,是未来一系列相关事件的开端。

首先,我们来回顾一下这一事件的基本事实:

2024年12月31日,中国平安人寿保险股份有限公司(简称“平安人寿”)发布公告称,平安资产管理有限责任公司(简称“平安资管”)受托平安人寿资金,投资工商银行H股股票,持股比例2024年12月20日达到工商银行H股股本的15%。根据香港市场规则,触发平安人寿举牌。

1月3日,港交所披露文件显示,平安资管近期于场内新增买入工商银行H股约1.1亿股股份,平均每股作价5.2047港元,涉资近5.7亿港元。文件显示上述权益变动发生日期为2024年12月31日,平安资管以投资经理身份进行披露。上述文件显示,此次买入后,平安资管对工商银行H股的持股比例由16.99%升至17.11%,总持有股份数量增至148.59亿股。

单看这两条新闻可能你没什么感觉。如果,你把两条新闻连起来看那么效果会更惊人。“据港交所网站12月27日收市后披露,中国平安于12月20日场内增持1.07亿股工商银行H股累计斥资约5.22亿港元,H股的持股比率由14.99%升至15.11%”。

也就是说从2024年12月20日中国平安增持工行H股达到15.11%之后,在2024年12月31日就将增持比例提升到17.11%。扣除圣诞假期,其实中间只有5个交易日。工商银行港股的总股本是867.94亿股,2个百分点就是17.36亿股,按照工商银行H股在12月31日的5日均线价格约5港元。平安人寿在5个交易日内耗资86.79亿港元大举增持工商银行H股。除此之外,平安资管还分别于2024年12月买入增持建设银行H股、邮政银行H股触及5%的披露线。应该说中国平安最近在港股对中资银行大举建仓。

为何中国平安在港股大举买入中资银行?

其实,中国平安或者说整个险资会大举建仓中资银行股我一点都不感到意外。其实,我早在1年半之前就预料到银行股会成为险资资产配置的新宠。2023年8月7日我在专栏《经济瞎扯淡系列二——资产荒下的资产配置》中专门谈过这一问题。在那篇专栏中我提到过:

“保险的超额盈利之源主要是三差:费差,死差和利差,即这3项实际的数值和销售保单时精算的数值之间的差异。对于保险公司的长期险业务(寿险,健康险),最大的挑战在于保单的持续时间非常长。在超长时间周期内,三差的情况可能会发生巨大的变化。三差中只有利差保险公司是无法完全依靠自身营运去控制的。由于寿险保单时间过长,市场的利率水平的长期变化是不可控的。各国的历史经验表明市场利率水平基本上是长期下降的。在这种前提下,保险公司就陷入非常尴尬的境地:如果保单的预期收益和短期利率贴近那么后面随着市场整体利率的下降会出现利差损;如果保单预期收益和长期利率贴近那么很可能对于客户没有吸引力。”

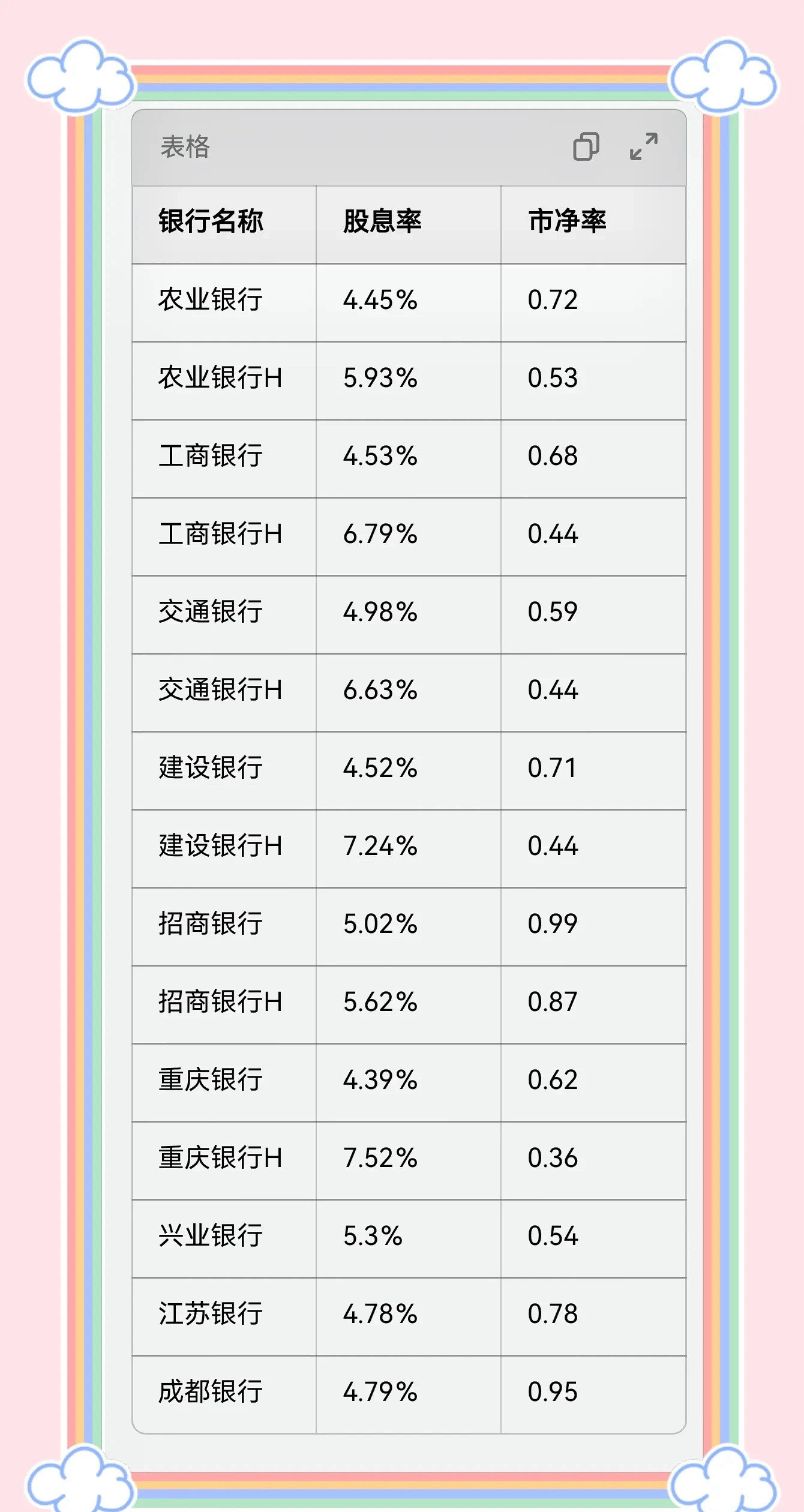

当时我写这篇专栏的时候我国的十年期国债收益率还在2.7%,而A股银行的股息率还在5%以上。两者之间已经有极为诱人的2.5%的利差。2023年年底的时候,部分银行的股息率接近甚至达到6%,这个水平和十年期国债的收益率之间的利差已经超过3%,可以说这个股息率和无风险利率之间的差对于保险公司已经是极具吸引力了。

到了今天我们再来看看这个利差是放大了还是缩小了呢?根据最新的数据十年期国债收益率已经跌到1.6%左右,按照工行A股的收盘价格6.71,去年每股分红0.3064,股息率4.56%。也就是说工行2024年涨了40%,结果股息率和十年期国债收益率之间的差依然接近3%。

由于港股的工商银行H股估值比A股还要便宜30%以上。中国平安增持的工商银行H股股息率高达惊人的6.9%。平安之所以在年底如此大规模加仓工商银行H股,主要是看中了工行H股高股息率的特质,实属是资产荒下的情非得已。目前中国市场上的长期债券收益率已经极低完全无法满足保险公司的资产收益率要求。过去保险公司的资产负债表中地方债,国债等利率债是主要的配置方向。如今地方化债和双宽松造成保险公司的债券资产完全无法满足保单的约定收益率,所以保险公司必须大幅增加高股息资产的配置。

为何中国平安在工商银行上低卖高买

平安这波举牌被投资者吐槽最多的就是它在工商银行H股上的低卖高买,我看到论坛里不少对保险皮毛都不懂的大小V在嘲笑平安的投资水平差。我随便摘录一段:

我们,接着看中国平安在工商银行上的操作,拉长时间看,平安的投资能力真不怎么样,经常的高买低卖:(1)从2021年到2023年银行股连续跌了3年,在2023年1月9日,银行股非常低迷的时候,中国平安减持工商银行H。2023年6月继续减持银行股,把持股比例,从13.99%降低为12.94%

很多人根本不了解保险业就在这里瞎点评。虽然我也不是保险的大V,但是好歹还自学过600多页的专业保险财务教材。保险这个行业除了前面说的三差(死差,费差,利差)之外,另一个重要的经营指标就是偿付充足率。保险说白了就是一边卖保险,一边偿付过去卖的保险。如果保费收入超过偿付支出,那么多余的钱保险公司就会拿去投资。反过来如果保费收入下滑不足以应对偿付支出的时候,保险公司就要卖出投资的资产。

2022年平安进入代理人改革的攻坚阶段,寿险的保费收入下滑,反映到2023年的核心偿付充足率105%比2022年的124%下滑了19个百分点。为了确保公司的财务健康,平安寿险对手中的优质资产进行了部分变现。由于当时,平安在地产上的投资连续踩了几个雷,地产那边的投资短期被锁住动弹不得。所以,不得已就在相对低位抛售了部分工商银行H股的筹码。

到了2024年寿险保费收入回升,同时年底国内债券市场受到地方化债和货币财政双宽松预期影响,各种政府利率债的收益率大幅下滑。平安新收上来的保费和到期高收益债券回收的头寸无处可去只能大举加仓高股息的内银H股。

我们可以举个形象的例子,比如你家平时收入的结余买了国债和股票。2023年股票行情低迷,但是你家人突然生了一场大病急需现金支付治疗费用。国债无法兑现和抵押,虽然当时股票在低位,你也只能忍痛割爱。到了,2024年你的家人康复家庭收入增长了,国债到期后利率从原来的3.6%变成了1.6%。虽然股票已经涨了一波,但是股息率依然高达6.9%,那么你还是硬着头皮把钱配置到股票里面去了。

所以,不要认为中国平安在工商银行H股上的低卖高买说明了它投资水平不行。只能说在座各位根本不动流动性管理和资产配置。

最后说一句,平安举牌工行绝不是一个短期行为,这是资产荒下高股息资产估值重估的机会。险资的积极介入有望改变银行股过去缺乏机构配置的窘境。

评论列表

猜你喜欢

热门分类

平安举牌工商银行,可平安的股价天天跌。