第一节 国家政策导向

2024年以来,我国纺织行业政策主要集中在三方面,一是推进纺织行业更新转杯纺纱机等短流程纺织设备,细纱机、自动络筒机等棉纺设备,提升纺织行业生产效率;二是促进各种纺织产业创新应用;三是积极培育跨境电商经营主体,促进纺织产业出口。

第二节 行业市场运行情况

一、行业景气度情况

截至2024年7月,柯桥纺织景气指数为1351.98点。其中,原料类景气指数744.43点,上涨3.4%;坯布类景气指数2444.16点,上涨3.0%;服装面料类景气指数1252.60点,上涨2.6%;服饰辅料类景气指数1020.17点,上涨0.4%;家纺类景气指数1021.70点,下降1.4%。

虽然市场还是存在较多不确定性因素,部分中小纺企和市场经营户订单仍相对不足,但后市大多数纺织企业持谨慎乐观的态度。因内需增加,外销增长,又因部分规模型纺企转型升级,轻纺业产品调整转换局部增加,预计产销将有所增长。

(一)市场景气指数

截至2024年7月,市场总流通景气指数收于1485.10点,内需订单有所推升,外贸订单局部增加,市场营销环比推升,纺织品流通市场行情呈现上涨走势。坯布类流通景气指数收于4036.48点,较年初比上涨46.11%,去年同比上涨15.77%。服装面料类流通景气指数收于1373.13点,较年初比下跌3.49%,去年同比下跌11.01%。

(二)生产景气指数

截至2024年7月,企业总生产景气指数收于935.93点,企业生产订单推升,部分纺织印染企业订单增加,产出增长,滨海印染集聚区部分规模型企业产出环比推升,拉动生产景气指数环比上涨。原料类生产景气指数收于815.96点,较年初比上涨8.10%,去年同比上涨9.86%。服装面料类生产景气指数收于1132.07点,较年初比上涨5.08%,去年同比下跌5.32%。

(三)外贸指数

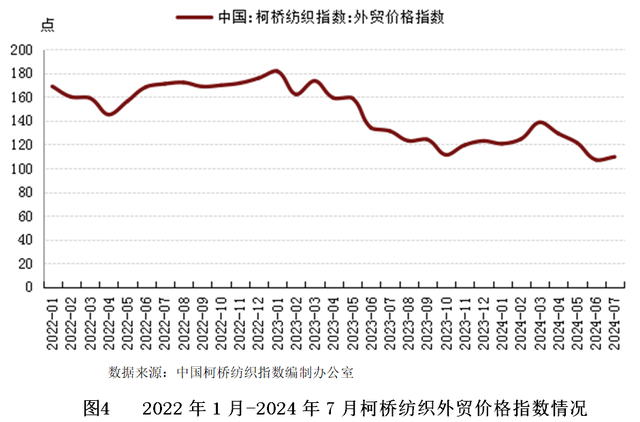

截至2024年7月,外贸景气指数收726.64点;外贸价格指数收于109.49点,;外贸信心指数收于1054.94点。目前外销订单走货增多,销售明显好转,部分规模型企业开机率在九成以上,稳中有升,库存维持偏低位。近期亚麻纱线价格和面料价格开始上涨,定织品种来样分析报价较多,开发新品差异化、有机、再生、BCI等需求增多。传统市场外贸订单报价下单明显增多,常规产品非洲订单环比增加,大订单局部增加,秋冬产品逐步开始启动。竹纤维、人棉、涤棉类产品由于原料涨价,推动坯布涨价,订单比之前出货节奏加快。

外贸价格指数呈现上涨走势。其中:化纤长丝面料类外贸价格指数收于110.26点;日用家纺面料类外贸价格指数收于240.75点;针织钩编物类外贸价格指数收于90.48点。

截至2024年7月,绍兴市柯桥区外贸纺织企业景气指数上涨,柯桥纺织业外贸订单环比上涨。其中:化纤长丝面料类外贸景气指数收于527.69点;化学短纤面料类外贸景气指数收于565.29点;浸、涂、包覆纺织物类外贸景气指数收于3492.64点;针织钩编物类外贸景气指数收于2599.34点;拉动外贸景气指数环比上涨。

(四)价格指数

截至2024年7月底,“中国•柯桥纺织指数”纺织品价格指数收报于105.27点,较年初上涨0.12%,同比下跌0.47%。因下游需求局部小增,市场行情走势局部顺畅。秋季面料供给有所增加,现货成交将呈现增长态势,初冬季面料批量试单局部小增,南北客商认购踊跃度将震荡小升,市场行情走势局部顺畅,后市轻纺城传统市场营销将逐步增加,整体市场成交将呈现震荡小升走势。

二、行业投资情况

2024年,受到市场规模扩大、行业转型升级、出口回暖以及固定资产投资增加等多重因素的推动,纺织产业链供应链有序稳定运行,国内外市场消费及流通环境持续改善,行业固定资产投资累计提升。2024年1-7月,纺织行业固定资产投资额累计增长13.1%,增速较2023年提高13.5个百分点。

三、行业供求情况

(一)工业增加值

2024年以来,我国纺织行业生产供给平稳增长,纺织全产业链主要环节工业增加值延续正增长态势。2024年1-7月,我国纺织业工业增加值累计增长5.4%,增速较2023年提高6.0个百分点。

(二)主要产品产量

2024年以来纺织行业产能利用率回升,带动产量降幅逐季收窄,产业链多数环节生产情况平稳恢复,在国家统计局统计的15个纺织大类产品中,化学纤维、印染布等多个大类产品产量实现同比增长。2024年1-7月,全国纱产量累计1277.2万吨,同比下降1.2%,降幅较2023年收窄1.0个百分点;全国布产量178.7亿米,同比增长2.3%,增速较2023年提高7.1个百分点;全国蚕丝及交织机织物(含蚕丝≥30%)产量14458.1万米,同比增长7.8%,增速较2023年提高7.4个百分点。

(三)行业需求情况

2024年以来,在居民收入及消费信心逐步趋稳、品牌企业数实融合加快推进、“大健康”“国潮”等消费热点及假日经济及国家促消费政策共同发力支撑下,我国纺织品服装内销实现平稳增长。此外,在部分海外市场需求基本平稳、国际品牌商少量补库存带动下,我国纺织品服装出口情况整体好于预期,产业链竞争力保持稳定。我国对主要市场纺织品服装出口整体延续修复态势,对美国、墨西哥、“一带一路”沿线国家纺织品服装出口规模实现正增长。

2024年1-7月,全国限额以上单位消费品零售总额105321亿元,同比增长2.7%,其中,限额以上单位服装、鞋帽、针纺织品类商品零售额同比增长0.5%,实物商品网上穿类商品零售额同比增长6.3%。

四、行业价格情况

近年来,贸易环境风险高位等因素对纺织行业的平稳运行造成冲击,纺织业工业生产者出厂价格指数(PPI)总体呈现回落态势。2024年1-7月,我国纺织业工业生产者出厂价格同比下降0.8%,降幅较2023年收窄2.4个百分点。

五、行业进出口情况

(一)进口情况

2024年1-7月,我国纺织行业进口价格下跌,进口金额由降转升。1-7月,我国进口纺织纱线、织物及制品64.31亿美元,同比增长0.5%。其中,纱线面料进口47.4亿美元,同比增长1.4%,其中纱线进口额增长2.8%,进口量增长8.2%,单价同比下降5%。面料进口额同比下降1.3%,进口量同比持平,单价下降1.2%。

(二)出口情况

2024年1-7月,纺织制品出口808.56亿美元,同比增长3.3%,增速较2023年提高11.6个百分点。其中纱线面料等中间品出口470.3亿美元,同比增长3.1%。其中纱线出口81.7亿美元,同比下降1.1%,面料出口388.7亿美元,同比增长4.1%,出口增长主要为面料带动。

面料作为中间品出口增长的主要动力,出口价格仍处下降空间,“以价换量”没有得到缓解。1-7月面料出口数量330.1亿米,同比增长7.1%,价格下降2.1%。企业调研显示,当前尽管在手订单较去年略有增长,但出口金额较低,利润微薄。 亚洲是我国面料出口的主要市场,2024年1-7月我国对亚洲国家累计出口面料263.7亿美元,占面料出口总额的67.8%。在前十大目标市场出口中,亚洲市场占了7席。越南作为我国面料出口最大的单一市场,占我国面料对全球出口的17%,出口额66亿美元,同比增长14.1%。

六、行业经营情况

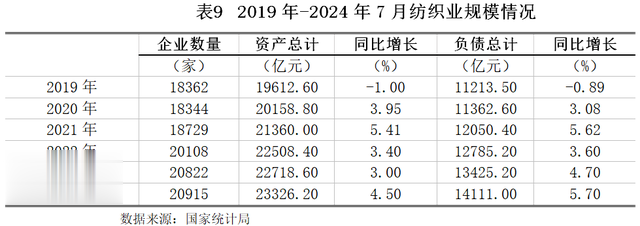

2024年1-7月,纺织行业规模小幅增长。截至2024年7月,纺织业规模以上企业数量20915家,较2023年增加93家;资产总计23326.20亿元,同比增长4.50%,增速较2023年提高1.50个百分点;负债总计14111.00亿元,同比增长5.70%,增速较2023年提高1.00个百分点。

2024年1-7月,纺织业企业营业收入由降转升,利润总额增速提高,亏损持续下降,行业经营效益回升。2024年1-7月,纺织业规模以上企业实现营业收入13270.8亿元,同比增长4.8%,增速较2023年提高6.4个百分点;利润总额385.6亿元,同比增长18.4%,增速较2023年提高12.5个百分点;亏损企业亏损总额140.7亿元,同比下降7.8%,降幅较2023年收窄9.1个百分点。

第三节 行业发展趋势分析

一、行业转型升级

目前,纺织产业链与供应链的数字化、智能化转型步伐加快,高端化与融合化趋势愈发显著。在这一背景下,个性化定制服务日益受到青睐,柔性供应链体系迅速崛起并加速普及,这些新兴制造范式不仅提升了生产效率和灵活性,更满足了消费者日益增长的个性化需求,引领着纺织行业向更加智能、高效、可持续的方向发展。当前,纺织领域正经历一场深刻的变革,线上线下消费场景的无缝对接与深度融合成为新常态,这种多元化的消费模式持续迭代更新。国货潮流的兴起、运动健康意识的增强以及低碳生态理念的普及,共同催生了新的消费热点,并不断拓展延伸,从需求端强有力地推动着纺织行业供给体系的扩张与转型升级。

二、行业效益提升

2024年以来,纺织企业效益水平持续改善,营业收入及利润保持较快增长。纺织全产业链营业收入同比实现正增长,为行业盈利恢复提供了重要支撑,化纤、毛纺织、印染、产业用纺织品等八成子行业利润总额保持在两位数以上的较快增长水平,企业盈利能力及部分运营指标趋于改善。展望未来,企业产销及效益修复带动行业投资信心有所增强,行业效益将继续提升。

三、外贸业务面临挑战

2024年以来,在部分海外市场需求基本平稳、国际品牌商少量补库存带动下,我国纺织品服装出口情况整体好于预期,产业链竞争力保持稳定。我国纺织行业克服全球外汇市场波动、国际航运不畅等影响,出口成绩好于预期,供应链加速转型升级,对海外市场变化适应能力不断增强。上半年我国纺织服装累计出口1432.4亿美元,同比增长1.6%。其中纺织品出口同比增长3.3%,服装出口同比持平。对美国出口增长5.1%,对东盟出口增长9.5%。尽管我国纺织行业进出口目前保持平稳增长态势,但是在全球贸易保护主义加剧、地缘政治冲突局势日益紧张、多国货币贬值的全球背景下,我国纺织行业外贸业务将面临一系列挑战。

第四节 行业风险分析

一、宏观经济风险

我国纺织行业面临的国内外宏观环境复杂性、不确定性仍然较多,经济运行保持稳中向好态势还面临诸多困难挑战。国际政经环境更趋错综复杂,全球货币政策分化、地缘政治环境趋紧、贸易保护主义抬头等不稳定不确定因素均将制约国际市场需求改善,全球纺织供应链保持稳定有序运转也面临着较大考验;国内宏观经济整体仍将延续恢复向好态势,但短期内有效需求不足、市场预期偏弱等问题与中长期结构转型压力相互交织,经济稳增长、防风险压力依然存在,居民的消费能力和消费信心仍待进一步提升。

二、外贸风险

2024年,随着跨境电商的快速发展,从欧盟到美国,再到南美与东南亚的多个国家,均计划在一定限度内提高跨境电商小额包裹的进口关税,贸易环境不确定性显著增加。当前企业外贸压力仍较大,订单并未明显改善,出口回升可能与季节变化、零售端少量补库等短期因素有关。总的来看,纺织行业面临较大的外贸风险。

三、需求下降风险

2024年2季度,纺织市场进入传统淡季,下游需求持续下行,新订单稀少,成品库存不断增加,部分企业下调开机率以减轻压力。市场以小单和短单为主,部分纱线企业订单只能排至7月上半月,仅有少数企业订单可以延续至8月甚至更远,这反映了下游客户下单意愿的降低以及市场不确定性带来的谨慎态度,进一步印证了市场需求的减弱。

第五节 银行授信策略

2024年1-7月,在全球经济持续复苏、国内经济总体平稳宏观背景下,纺织行业经济运行呈现承压修复态势,绝大多数指标在上年较低基数基础上均实现良好增长。供给侧恢复更为明显,产业链上游维持较高开机水平,行业生产增势相对稳定,效益规模明显增长,投资信心有所恢复。需求侧恢复情况相对欠佳,行业出口规模仅实现微增,内销增速较上年同期回落且逐步走低。目前,纺织行业处于市场淡季,多数产品库存水平有所上升。近期秋冬产品订单有所增多,市场流通景气环比推升。建议将纺织行业列为“适度支持类”行业,总体信贷原则“择优支持,差别对待,严控风险,关注龙头”。

建议银行根据纺织企业季节性生产需求,提供短期、灵活的流动资金贷款,支持企业完成原材料采购、库存周转等环节。针对服装纺织行业企业大型项目资金需求,银行可以提供长期贷款或项目融资服务,以满足企业建设产业基地、研发中心等大型项目的资金需求,对于资金需求规模较大的项目,可联合多家银行组成银团,共同为企业提供资金支持。通过分散风险、共享收益的方式,降低单一银行的风险敞口,同时为企业提供更加充足的资金保障。同时,银行还可以通过发行债券、设立产业基金等方式,为企业提供多元化的融资渠道。