第50周钢材市场

本周5品种合计产量860.7万吨,环比降0.54万吨;表需881.67万吨,环比增7.06万吨;总库存1139.13万吨,环比降20.97万吨;

整体表需持续高于产量,铁水加速流向板、卷材;表需由降转增,螺纹表现抢眼;库存延续去化,热卷小幅累库;本周数据中性;

本周铁水日均产量232.47万吨,环比降0.14万吨;高炉开工率80.55%,环比降0.92%;高炉开工率连续6周回落,铁水日均产量高于去年同期11万吨(对比口径:农历、旬);

钢坯

本周钢坯成本均价3223元/吨,环比降19元/吨;出厂均价3120元/吨,环比增22元/吨;盘面利润-103元/吨,铁水成本降,出厂价格升,盘面亏损收窄;

本周钢坯总库存142.76万吨,环比降0.79万吨;日均外卖5.18万吨,环比降0.10万吨,日均外卖小幅回落,库存延续小幅去化,厂内库存出现累库;

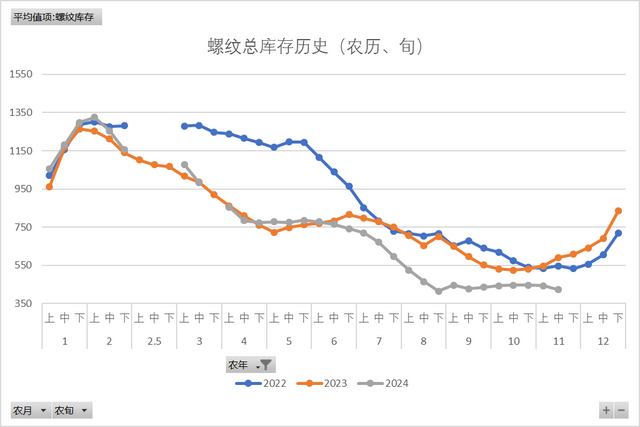

螺纹

本周螺纹成本均价3443元/吨,环比降19元/吨;市场均价3402元/吨,环比增4元/吨;盘面利润-41元/吨;焦炭提降落地,成本重心下移,盘面亏损有所修复;

本周螺纹产量218.07万吨,环比降4.41万吨;表需237.66万吨,环比增10.1万吨;厂库129.55万吨,环比降11.46万吨;社库293.42万吨,环比降8.13万吨;总库存422.97万吨,环比降19.59万吨;产量大幅低于往年同期,库存再度大幅降库;

本周建材日均成交11.45万吨,环比增0.16万吨,建材成交小幅波动,低于往年同期水平;

热卷

本周热卷成本均价3423元/吨,环比降19元/吨;市场均价3484元/吨,环比上周持平;盘面利润60元/吨,成本下降,市场价格持稳,盘面利润再度上扬;

本周热卷产量320.12万吨,环比增3.13万吨;表需316.99万吨,环比降0.1万吨;厂库79.74万吨,环比增1.41万吨;社库229.01万吨,环比增1.72万吨;总库存308.75万吨,环比增3.13万吨;铁水持续流入,产量高于往年同期,库存出现小幅累库;

本周热卷-螺纹期货品种差143元/吨,环比降35元/吨;现货品种差82元/吨,环比降4元/吨,螺纹价格微涨,期、现品种差双双收窄;

行业要闻:政治局会议召开,会议指出,要实施更加积极的财政政策和适度宽松的货币政策加强超常规逆周期调节;海关总署, 11月出口钢材927.8万吨,较上月减少190.4万吨,环比下降17.0%;1-11月累计出口钢材10115.2万吨,同比增长22.6%;碳管理体系(钢铁行业)服务中心成立;

原料供应:铁矿石疏港量维持历年高位,港口库存小幅累库;焦炭库存大幅累库,第四轮提降落地;废钢价格小幅上涨,钢厂库存增加明显;

成材需求:铁水产量小幅下降,但大幅高于去年同期;铁水持续流向卷、板材,热卷累库压力大于螺纹;螺纹表需大幅上升,整体建材成交低于往年同期;

本周钢市基本面延续弱稳,原料端铁矿坚挺,焦炭提降落地,成本重心下移,铁水持续流出建材,热卷压力大于螺纹,期货热卷、铁矿石合约完成主力切换,资本借宏观消息大幅洗盘,现货价格上演过山车,市场情绪转变频繁、观点不一。预计下周期货焦煤、焦炭合约完成主力切换,随着期货黑色系整体完成移仓换月,资本有走出短期趋势需求,随着年内交易接近尾声,现货市场量、价压力持续加大,短期市场或宽幅震荡,重心下移。