大家好,我是量子熊猫。

昨天疯玩今天A股开始转冷回调,市场中位数跌0.64%,两市成交量1.21万亿也缩量了1601亿元,急涨回调也挺正常,虽然不看好但是可以再观察两天,这波反弹的动能如果没有第二浪那么大概率还是要回补缺口和保卫战。

1,《国务院关于规范中介机构为公司公开发行股票提供服务的规定》公布,内容主要瞄着几点:为了政绩xjb托企业上市,中介费跟发行挂钩高发抽水,确实说到点了就看下面怎么拆解去做了。

其实里面最重要的一个点是要约束中介的尽职调查义务,也就是说券商有责任要对上市公司进行全面的尽职调查,确保所披露的信息真实、准确、完整,如果发行后发现造假导致投资者受到损失券商要承担连带赔偿责任,否则现在无非就是赚多变成赚少的继续旱涝保收,属于治标不治本没有实质性约束。

2,美国2024年12月未季调CPI同比升2.9%,预期升2.9%,前值升2.7%;季调后CPI环比升0.4%,预期升0.3%,前值升0.3%。季调后核心CPI环比升0.2%,预期升0.2%,前值升0.3%;未季调核心CPI同比升3.2%,预期升3.3%,前值升3.3%。

数字太多不看也行,总结下来就是通胀符合基本预期可控,之前被打趴在地上的降息预期又开始慢慢爬起来了,于是美股三大股指喜迎反转大涨,看了眼纳指跳开1.66%,目前已经涨了2.25%。

3,腾讯继续回购15亿,股价也重新站会380港币,腾讯计划是3月19日公布2024年年报,按照港交所规定年报前的2个月为静默期,季报前的一个月为静默期,所以腾讯最多再买完这周就要开始进入静默期了,这几天心急想下手的建议再等等。

4,中信里昂风水指数又来了,为了防止帖子失踪这里就不贴了,熊猫给大家打包了最近3年的有兴趣可以回复“风水”获取,注意里面写的是港股不是大A,更要注意这玩意就是图个乐看热闹。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年01月16日可申购新股分析

海博思创(688411) : 企业基本情况:

企业基本情况:全称“北京海博思创科技股份有限公司”,主营业务为储能系统和动力电池系统的研发、生产和销售。

其中储能系统为核心产品,同时也为新能源工程机械和新能源汽车领域的客户提供动力电池系统产品。发行人报告期内开展新能源车租赁业务,与动力电池系统的生产形成良好协同效应。

a,储能系统产品

报告期内,发行人对外销售的储能系统产品主要包括功率型储能系统、能量型储 能系统、用户侧储能系统和系统控制类产品,主要应用于火电机组联合调频、可再生 能源并网、独立储能电站,以及移动充储和工商业储能等场景。

发行人储能系统产品及应用场景具体如下:

b,动力电池系统产品

报告期内,发行人对外销售的动力电池系统产品主要包括动力电池系统、电池管 理系统 BMS 和远程监控终端等,主要应用于新能源工程机械和新能源汽车等需求场 景。电池管理系统 BMS(动力电池系统)和远程监控终端均适配于新能源车辆的动力 电池系统,属于动力电池系统的控制类产品,因此将其归类为动力电池系统业务。

发行人动力电池系统产品及应用场景具体如下:

c,新能源车租赁业务

2017年开始,在产业政策推动我国新能源车市场迅速发展的背景下,发行人开展了新能源车租赁业务,为进一步聚焦核心技术和产品,发行人于2019年和2020年期间将大部分新能源车租赁业务出售给合营公司东风海博,未来拟不再开展该部分业务,计划在2025年完全剥离体内剩余的新能源车租赁业务。

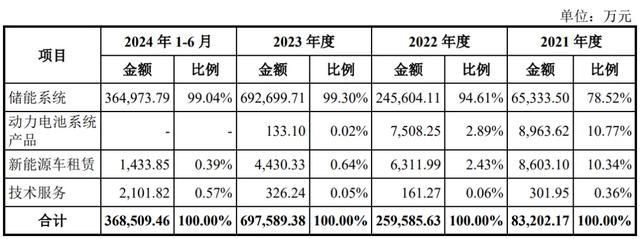

业务主要是用于储能系统,然后还有一点新能源车的动力电池管理系统,另外还有一点点遗留下来的新能源车租赁业务预计2025年会完全剥离掉。

具体营收方面,主要营收来源于储能系统,并且营收占比持续大幅提升已经超过99%。

对应行业为电气机械和器材制造业,可比上市企业分别为派能科技(688063)、阳光电源(300274)、南网科技(688248)。

发行情况:科创板发行,由天风证券主承销,申万宏源证券联席主承销,新发行市值8.61亿元,发行后总市值34.44亿元,发行价格19.38元,发行市盈率6.14,PE-TTM4.81x,顶格申购需要11.0万元市值。

对比电气机械和器材制造业PE-TTM为18.54,派能科技PE-TTM为-93.52x、阳光电源PE-TTM为15.47x、南网科技PE-TTM为42.35x。

业绩情况:2024年度预计实现营业收入826,581.40至870,085.68万元,预计同比增速为18.39%至24.62%;

扣除非经常性损益后的归属于母公司股东的净利润60,474.57至63,657.44万元,预计同比增速为7.72%至13.39%。

2023年营业收入698,190.98万元,2022年营收262,583.94万元,2021年营收83,786.40万元,年复合增速为188.67%;

2023年扣非归母净利润56,141.76万元,2022年扣非归母净利润12,689.88万元,2021年扣非归母净利润-570.46万元,扭亏为盈后超高速增长。

2021-2023年营收和利润超超高速增长,再到2024年营收和利润继续增长不过增速已经大幅放缓,很明显之前因为业绩刚起步基础小,后面2024年的增速可能才是未来常态。

参考招股说明书解释,主要因为储能项目广泛应用,储能装机规模快速增加,发行人储能系统销量持续增长。

具体毛利率方面,2021年到2024年上半年主营业务毛利率分别为20.49%、 20.79%、19.80%和19.47%,毛利率持续下滑。

参考招股说明书解释,主要系受国内电化学储能系统价格整体下行影响。

跟同业对比来看,处于较低水平。

行业概念不错,业绩也还不错。

从发行情况看,科创板发行,发行价格一般,发行规模一般,发行市盈率和PE-TTM都不高,但后面随着业绩增速逐步稳定市盈率也会慢慢再上来。

总体来看还可以吧。

打新评级:积极,我的操作:申购。

申购建议说明:积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。