据证券时报网报道,6月7日美的集团遭深股通净卖出5.37亿元,为连续8日净卖出,合计净卖出24.48亿元,其间股价下跌2.79%。

发生了什么,美的集团被如此甩卖?大家都说可能与要在港股上市有关。

4月29日,美的集团向香港联交所二次递表,这是继去年10月首次递交招股书失效后,美的集团再次冲击港股上市,拟实现“A+H”两地上市。

如果在港股上市成功,势必股本增加,每股收益会减少,对股价的影响是显而易见的。

另外,虽然赴港上市不是因为“缺钱”,但海外大规模扩张也增加了更多的不确定性。

有些人也说可能与7月份1097.58万股的解禁有关。影响肯定是有的,这六家持有的股权激励股占总股份的比例很小,解禁以后可以随时卖出,持有者有落袋为安的可能。

其实,最主要的原因是,美的集团的股价最近从最低点到最高点上涨了40.42%,再加上已分红,盈利可谓丰厚,获利资金获利了结。下面详细来了解一下。

美的集团是广东省的一家民营企业,主营:智能家居、工业技术、楼宇科技、机器人与自动化和其他创新业务

美的集团在白色家电行业排名第一,最新总市值4545亿元,股东总人数28.68万户,其中机构1356家,持股占比64.8%,

下面用三板斧估值法,从四个方面试着对美的集团进行估值分析。

用分红估值法估值

美的集团历年分红

美的集团23年每股已分红3元,按分红当天的价格69.72元计算,股息率是4.3%,较高,分红较多。

社会利率取一年期贷款利率3.45%,3除以3.45%得86.96。

即用分红估值法估计,美的集团的股价应该是在86.96元左右,较高,性价比高,下面再看看市盈率估值的结果吧。

用市盈率估值法估值

美的集团24年一季报

美的集团2023年,实现营业总收入3737.10亿元,同比增长8.10%;归母净利润337.20亿元,同比增长14.10%。

今年年一季度营收1061.02亿元,同比增长10.22%;归母净利润90亿元,同比增长11.91%。

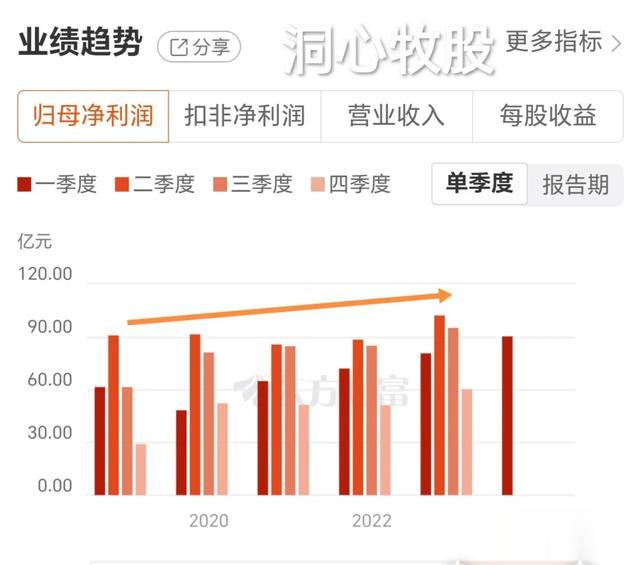

美的集团每年个季度归母净利润同比

从两报来看,营收与利润稳定增长。

假设24年全年归母净利润同比增长12%,在不考虑港股上市,股本不变的情形下,则每股收益是5.4元,市盈率取12,12乘以5.4可得64.8,即24年的估值可能是在64.8元左右。

机构对美的集团以后三年的盈利情况给出了预测。

机构预测美的集团

按机构预测的进行估算,美的集团今后三年的估值分别是65.15、65.14、65.17元左右。

从基本面评估分析23年年报显示,美的集团的经营现金流是579亿元,净利润是337.5亿元,经营现金流比净利润得1.7,这个值比参考值1大很多,可见美的集团的盈利质量很好,现金流充足。

毛利率是26.49%,较高,利润较多。

净资产收益率是22.23%,很高,盈利能力很强。

但看到下面的高负债率,这个高净资产收益率就要打折扣。

负债率是63.08%,较高,负债较多。

虽然说赴港上市不是为了融资,不差钱,但高负债率还是说明缺钱。

归母净利润同比增长14.1%,较高,成长性较强。

从技术角度来看

日k线图

日k线图中,k线下跌受到支撑,MACD向下趋势放缓。

周k线图

周k线图中,k线创阶段性新高后回调,MACD有死叉的迹象。

月k线图

月k线图中,k线上涨受阻回调,MACD向上趋势放缓。

综上所述,美的集团的股价可能已在合理区间,以后走势得看全年利润的增长情况。

美的集团的盈利质量很好,盈利能力很强,成长性较强,分红较多。

需要注意的是,美的集团如果在港股上市成功,可能会对股价有一定的影响。

以上就是全部内容,因能力有限,不一定正确,望勿参考。股市有风险,买卖需谨慎!看后点赞,财富千万!

加个关注不迷路,估值分析天天有。大道至简人人懂,全是干货不忽悠!