徽酒“一哥”古井贡酒近日披露了年报,收入、利润呈较快增长之势,看上去是不错的,但公司存货的增加也如影随形。此外,在收入达百亿的酒企中,古井贡酒销售费用相对于营业总收入的比例仍然是最高的,2023年这一比例为26.84%,是否存在过度营销的问题?

年份原浆挑起销量大梁,三年增收百亿

古井贡酒是中国老八大名酒企业之一,是中国第一家同时发行A、B两只股票的白酒类上市公司,坐落在历史名人曹操与华佗故里、世界十大烈酒产区之一的安徽省亳州市。

从2020年至2023年,公司营业收入分别为102.92亿元、132.70亿元、167.13、202.54亿元,收入增速分别为-1.20%、28.93%、25.95%、21.18%,也就是说,自从2021年摆脱负增长以来,古井贡酒用3年时间将收入增加了百亿。

在古井贡酒的收入中,白酒业务是绝对主力,2023年公司白酒业务实现营业收入196.39亿元,同比增长21.47%。

白酒业务按系列划分,包括三类:即年份原浆、古井贡酒、黄鹤楼及其他。其中,年份原浆实现收入154.17亿元,同比增长27.34%,收入占白酒业务78.5%。年份原浆的销售量增速为20.63%,销量增速低于收入增速,测算可知,吨价提升5.8%。

券商分析师点评称,古16受益于宴席场景回补动销表现亮眼增速预估维持在30%+,古20是公司全国化重点推广产品维持稳健增长,古8受益于大众宴席及大众礼赠需求表现稳健,古5/献礼受益大众场景修复呈现恢复性增长。

就销量而言,也仅有年份原浆实现了同比增长,古井贡酒销量下降了3.83%,而黄鹤楼及其他更是大幅下降了19.37%。

既然不那么畅销,后两者的产量也下来了,且是大幅下降近三成,也因此,古井贡酒、黄鹤楼及其他酒的库存量都下降了。

分区域看,安徽省内仍夯实基底,但华北、华南地区收入增长速度则更快一些。加速“走出去”,是古井贡酒心之所向。2023年10月,古井贡酒开启新一轮中国酒文化全球巡礼,从德国杜塞尔多夫到法国巴黎,再到英国伦敦,古井贡酒把产品、文化、历史等传递到世界更多地方,让“中国酿”香飘欧洲。

不过,从年报来看,其“国际化”反而是倒退的。2023年,公司“国际”收入仅仅2100万元,同比减少3.74%,占收入的比重下降到仅仅0.10%。

值得关注的是,在古井贡酒3年增收百亿的同时,公司存货也如影随形,甚至略快于收入增速。从2020年末34.17亿元增长到去年末的75.20亿元,增长了1.2倍。

销售费用率第一,是否过度营销?

2016年下半年起白酒行业开始复苏,从那时至今,在徽酒“四朵金花”中,古井贡酒在省内的优势有所扩大。

但古井贡酒的收入增长伴随着的是营销费用居高不下。以最近3年为例,公司销售费用分别为40.08亿元、46.68亿元、54.37亿元,销售费用相较于营业总收入占比分别为30.20%、27.93%、26.84%,在百亿以上收入的酒企中高居第一。

(单位:亿元)

那54亿元的销售费用,都花哪里去了?从费用明细看,21亿元用在综合促销上,11亿元花在了广告费上,公司销售人员从2022年末时的3,082人增加到2023年末的3,744人,增长了21%,人员多了,薪酬和差旅费自然也增加了。

此前,古井贡酒曾陷入年份酒争议。因为其主要销售的古8、古16、古20等,有观点认为其中的数字容易使人误解为年份酒。

在遭到媒体质疑后,古井贡酒售后相关负责人明确表示,古井贡·年份原浆只是商标名,后面的古8、古16、古20只是一个标签,一个产品编码,并不代表年份。

主打产品惹上争议,是否也增加了古井贡酒的营销开支?

公司年报提到:持续打造高铁、春晚IP。今年,古井贡酒再次成为2024年央视春晚的独家特约赞助商。关于经营举措,公司还表示:继续打造央视及卫视春晚IP、高铁 IP。

事实上,古井贡酒54亿元的销售费用比茅台的46亿元还多,仅次于五粮液的78亿元,但五粮液的收入是公司4倍多,因此古井贡酒的销售费用率是五粮液近3倍。

对于拥有较强品牌黏性的公司,如茅台,即便减少广告和推广,其销售受到的影响也可能较小。而对于品牌黏性较弱的公司,影响可能就比较大。

不仅如此,过高的销售费用也对净利润率产生影响。2023年,古井贡酒毛利率为79.07%,高于五粮液的75.79%、汾酒的75.31%,但销售净利率却反而远低于后两者。五粮液和汾酒的净利率分别为37.85%、32.76%,远高于古井贡酒的23.34%。

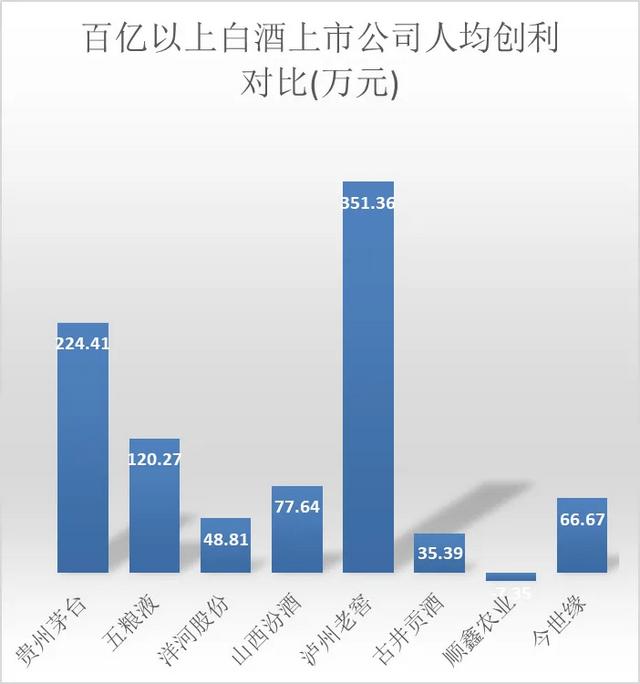

如果从人均创利的角度观察,古井贡酒的劣势也很明显。茅五泸人均创利都是百万级,汾酒是78万,洋河是49万,而古井贡酒仅仅35万,而同属安徽的口子窖则有39万,同属浓香型的今世缘则有67万。

侧重营销的古井贡酒,对2024年依然给出了较高的业绩指引。2024年度公司计划实现营业收入 244.50 亿元,较上年增长 20.72%;2024 年计划实现利润总额 79.50 亿元,较上年增长 25.55%。

可以预见,2024年公司销售费用可能还要再度增加。但靠这样的策略维持市场地位,真的能长久吗?(END)