自己的房贷利率总是比别人的高?别着急,房贷利率新机制来了,每个人都能享受福利。

先归纳总结要点,再仔细理解详情。

1、借款人每个季度都要密切关注人民银行公布的新发放房贷的平均利率,计算与自己房贷的偏离度。

2、借款人要根据对市场的预期,选择合适的重定价周期,在整个贷款存续期内,重定价周期只能调整一次。

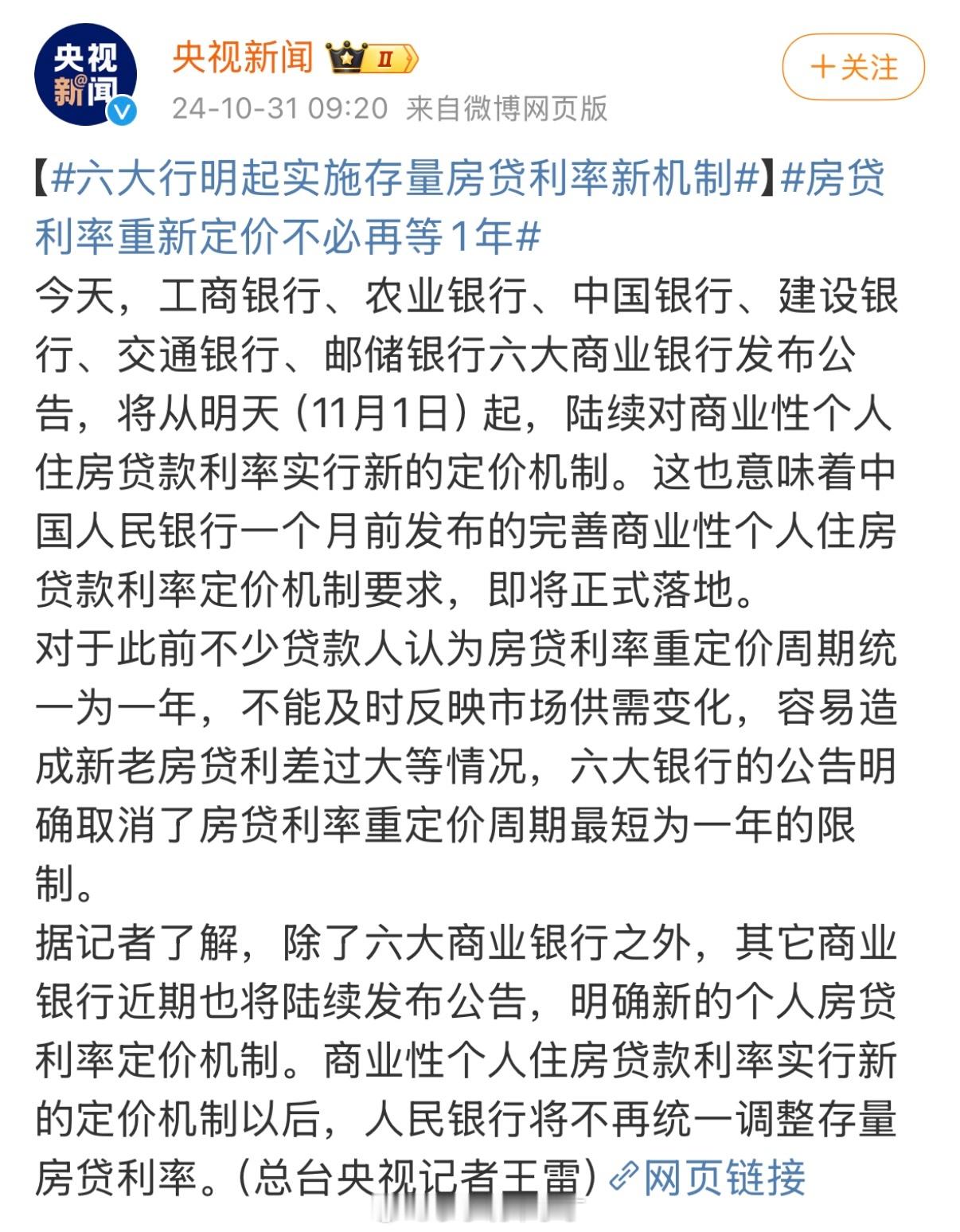

据官方消息,六大国有商业银行发布公告,下个月起,陆续对商业性个人住房贷款利率实行新的定价机制。

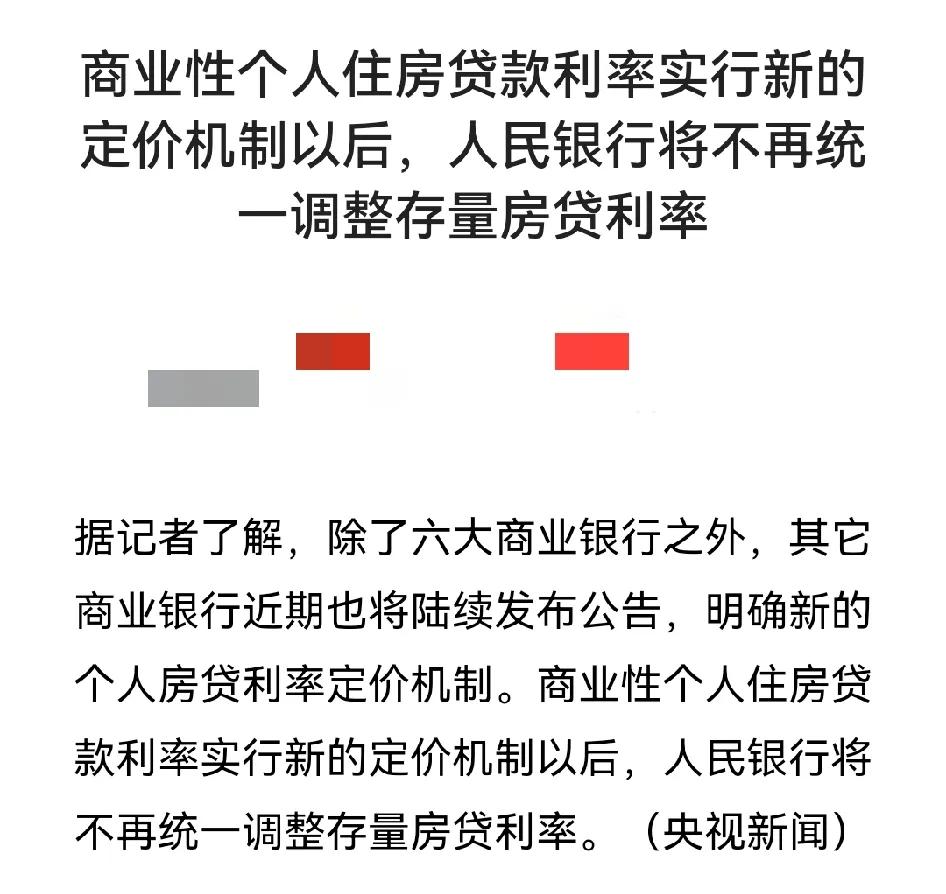

这也意味着,人行在一个月前发布的完善商业性个人住房贷款利率定价机制要求,即将正式落地,未来不再统一调整,把主动权正式交给了借款人。

公告显示,对于以浮动利率加减点报价的存量个人房贷,当它的利率加点值高于全国新发放个人房贷利率平均加点值30个基点时,借款人可以向银行申请调整房贷利率LPR加点值。

值得注意的是,执行固定利率的房贷不纳入调整范围,如果有相应需求,借款人应先申请转为浮动利率。

如果所在地区出台了个人房贷利率政策的下限标准,则最终加点值不能低于所在城市房贷利率加点政策下限。

举个例子,人行公布了2024年第三季度全国新发放个人房贷加权平均利率为3.33%,而五年期LPR均值为3.85%,二者相差52BP,高于30BP的标准。

那么,所有加点幅度高于-22BP的存量房贷客户,也就是房贷利率在3.63%以上的客户,可以与银行协商调降。

不过,考虑到绝大多数借款人的加点幅度在十月末已经调整为-30BP,四季度应该没多少客户有这方面的需求了。

至于如何了解全国新发放房贷平均利率水平,借款人可以在人行“利率政策”栏目中,参考每年1月、4月、7月、10月末的公告。

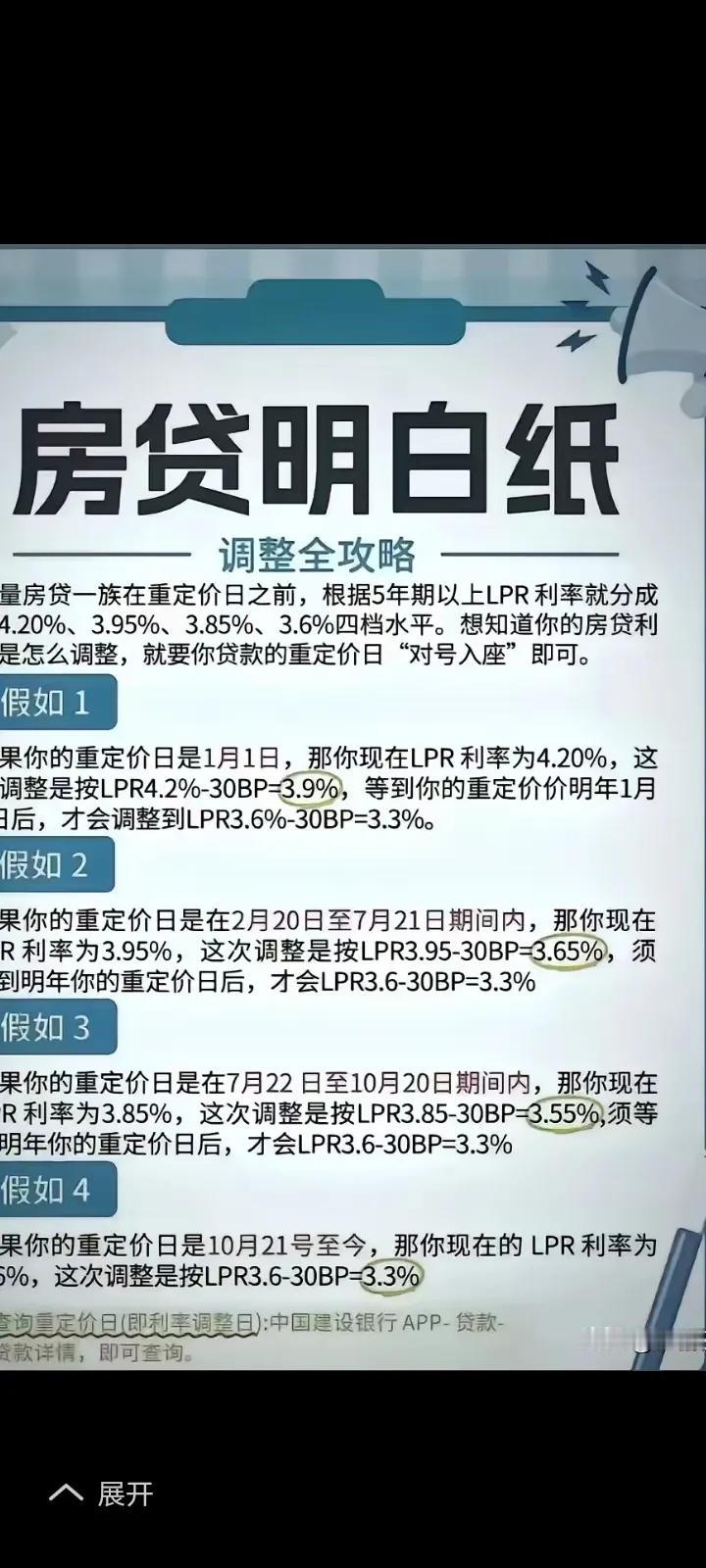

另外,重定价周期也是新机制的重要内容,原来个人住房贷款重定价周期最短是一年,现在取消了这方面的限制。

从大多数银行提供的重定价周期了解到,目前有三个周期供选择,分别为三个月、半年和一年。

借款人可以随时向银行提出重定价周期改为三个月或者半年,但这样的选择权只有一次,应综合考虑自身的情况及市场变化趋势。

一般来说,借款人认为未来贷款利率处于下行周期,那么可以将房贷利率重定价周期调整为三个月,这样能更早地享受到LPR下调带来的优惠。

如果借款人认为未来贷款利率将上涨,那么将房贷利率重定价周期保持为一年,自己的房贷利率跟随LPR上涨就可能会更晚一些。

不过,借款人也不用过于纠结,从整个贷款周期来看,重定价周期长短对借款人的影响是中性的,折中选择半年期也无妨。

房贷利息的增减,关乎每一位借款人的钱袋子,朋友们要充分理解并利用好政策,才能第一时间享受到该有的优惠。