搜索关注公众号【艾媒咨询】,回复【短视频】获取完整版报告

3月2日,中国互联网络信息中心(CNNIC)发布的第51次《中国互联网络发展状况统计报告》数据显示,截至2022年12月,短视频用户规模首次突破十亿,用户使用率高达94.8%。

短视频作为5G时代的典型传播互动媒介,其信息传播载体的价值越来越被认可,正以多元的角色嵌入用户生活。为了更好地研究短视频产业发展现状及行业前景,iiMedia Research(艾媒咨询)发布了《2023年中国短视频行业市场运行状况监测报告》,围绕国内短视频产业的发展概况、背景进行详细分析,并重点解读用户消费行为数据,结合行业标杆企业案例,对短视频行业发展趋势进行预判。

报告数据显示,中国短视频市场规模进入平稳增长阶段,2022年达到3765.2亿元,同比增长了83.6%。艾媒咨询分析师认为,近年短视频平台不断在商业模式上进行探索、开拓新的变现渠道,多维场景融入助推“短视频+”跨界发展,例如“短视频+直播”“短视频+政务”“短视频+媒体”等,推动市场进一步扩大,预计2025年中国短视频行业市场规模会达到10660.8亿元。

自4G网络普及后,中国短视频行业便实现高速发展,诞生了抖音、快手等数亿用户量级的平台。如今,有空就刷短视频已经成了很多人的生活习惯。短视频内容创作领域日益丰富,从早期的休闲娱乐不断拓展至新闻、科普、教育等多领域,推动短视频用户渗透率进一步提升。

本报告研究涉及企业/品牌/案例:网信部门、网信办、公安部、算法推荐案、抖音、脸书、YouTube、欧盟

以下为报告核心内容节选:

中国短视频行业发展历程

中国短视频行业自4G网络开始普及后便实现高速发展,并且诞生了抖音、快手等数亿用户量级的平台,在移动互联网时代建立起强大的影响力。随着近年来短视频行业政策引导规范化、活跃用户规模发展趋于稳定、内容生态逐渐成熟,短视频行业经历蓄势期、转型期、爆发期后,已经进入成熟发展前期,腾讯、新浪、百度等大型资本加码短视频赛道,冲击抖音和快手的头部地位,使得行业发展格局发生变动。

中国短视频行业用户使用率

从用户使用率来看,在2019年末及2021年末用户使用率分别突破80%和90%关卡。自2018年到2022年整体用户使用率从78.20%增长到94.80%,增幅达16.6%,与当前互联网第一大应用即时通信的差距从2018年的17.4%缩小到2.4%。预计2023年我国短视频用户规模将进一步扩大,用户使用率将再度提高,短视频将逐步渗透至网民的生活全场景。

中国短视频行业协会发展

目前已注册的短视频协会共有110家,多数分布在中部和东部沿海地区。协会除了内部交流外,通常会为短视频企业搭建交流平台以促行业发展,如广东省演出行业协会举办广州优秀网络短视频大赛,杭州市电子商务协会举办第四届中国短视频与直播产业峰会,北京网络视听节目服务协会发起组建的“短视频、直播与MCN专业委员会”等为短视频创作者提供良好的创作环境,激励内容创作的创新发展,让各短视频平台之间相互交流,互帮互助。

中国短视频平台生态图谱

目前,中国短视频平台的配套产业链较为成熟,主要包括上游内容生产端、中游平台发放端以及下游用户群体终端。上游内容生产端分为UGC(用户生产内容)、PGC(专业生产内容)、PUGC(明星生产内容)。上游生产内容并通过MCN公司进行包装整合或者直接分发至中游平台。近年来,随着短视频应用领域逐渐扩大,中游平台分发端涵盖了移动短视频类平台、社交类平台、新闻资讯类平台以及传统视听平台。创作者在中游平台端上传视频后,平台将通过基础技术支持设备以及智能算法推荐发送给下游用户终端,形成完整的产业链。

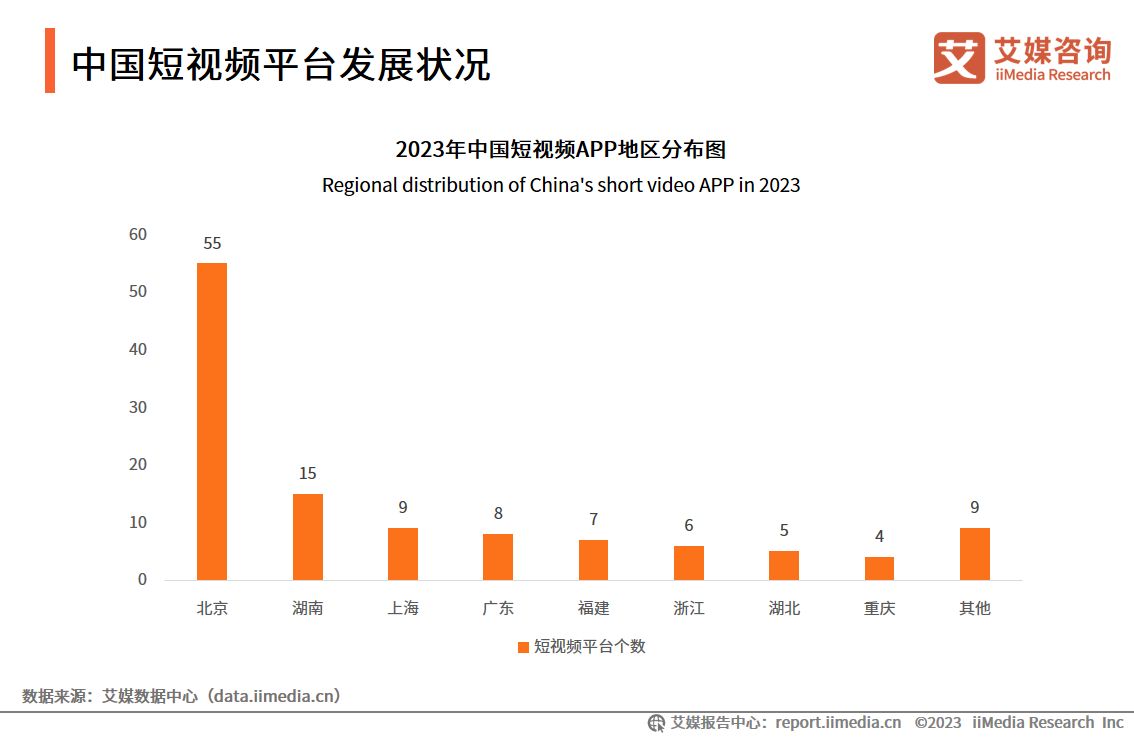

中国短视频平台发展状况

统计主流应用市场APP上架情况后发现,目前中国短视频APP数量有118款。从平台地域分布来看,短视频平台企业多分布在北京地区,其代表性企业较多如抖音、快手等;其次是东部沿海地区,代表企业主要有微视、虎牙、哔哩哔哩等。

中国短视频行业投融资数据监测

2008-2022年各大机构对短视频行业的投融资力度以腾讯投资为首,投资数量超过60个。近年来,腾讯加大短视频布局力度,从投资快手、梨视频等,到发展微视、微信视频号等自有平台,腾讯对短视频市场的占有率持续上升。

以上是《2023年中国短视频行业市场运行状况监测报告》部分内容解读。

以下为报告目录及图表:

目录:

第一章 中国短视频行业发展背景概况

1.1 中国短视频行业发展历程

(1)发展历程

(2)短视频平台类型

1.2 中国短视频行业发展政策盘点

(1)“清朗”专项行动有关政策

(2)知识产权保护有关政策

(3)短视频行业支持有关政策

1.3 中国短视频行业协会发展情况

第二章 中国短视频行业发展现状

2.1 中国短视频平台生态图谱

2.2 中国短视频行业发展规模

(1)用户规模

(2)市场规模

2.3 中国短视频平台发展状况

2.4 典型省份短视频平台发展状况:广东

2.5 中国短视频行业投融资数据监测

(1)投融资规模

(2)投融资机构

第三章 短视频行业治理经验案例研究

3.1 国内短视频行业治理案例

(1)网信部门集中查处恶诱导未成年人沉迷网络

(2)网信办开展“清朗”专项行动

(3)公安部合作推行短视频政务跨平台合作治理

(4)我国首例算法推荐案

(5)抖音搭建长效治理体系进行专项整治

3.2 国外短视频行业治理案例

(1)脸书打击虚假信息传播行动

(2)YouTube短视频版权机制

(3)欧盟短视频版权机制

第四章 短视频行业发展的风险与挑战

图表:

图表1:中国短视频行业发展历程

图表2:中国短视频平台类型

图表3:“清朗”专项行动有关政策

图表4:知识产权保护有关政策

图表5:短视频行业支持有关政策

图表6:中国短视频协会分布

图表7:中国短视频产业图谱

图表8:2018-2022年中国短视频行业用户规模(单位:亿人)

图表9:2018-2022年中国短视频行业用户使用率

图表10:2018—2023年中国短视频市场规模及预测

图表11:2023年中国短视频APP地区分布图

图表12:2022年中国短视频平台TOP20名单

图表13:2023年中国短视频用户规模分布图

图表14:2023年广东省短视频平台数量情况

图表15:1993-2022年中国短视频行业投融资规模

图表16:1993-2022年中国短视频行业投融资轮次分布

图表17:1993-2022年中国短视频行业投融资事件地区分布

图表18:2008-2022年中国短视频行业投资机构分布