9月24日,央妈的国新办新闻发布会召开;

10月12日,财爸的国新办新闻发布会召开。

央妈的会上,基本定下了“印钞买股票”的基调,并且公布了如何减少房奴们的债务利息的方案,由此带来了国庆节之前股市的一路暴涨和房价的持稳。

财爸的国新办新闻发布会名称,叫“加大财政政策逆周期调节力度,推动经济高质量发展”,在本次发布会上,连上答记者问的内容,财爸宣布了一系列的“重大举措”:

一、2024年安排财政赤字4.06万亿元、新增地方政府专项债务限额3.9万亿元,发行1万亿元超长期特别国债;

二、拟一次性增加较大规模债务限额,置换地方政府存量隐性债务;

三、发行特别国债,支持国有大型商业银行(六大行)补充一级资本;

四、允许地方政府专项债收购存量住房或土地;

五、扩大地方政府专项债使用范围,支持前瞻性、战略性新兴产业基础设施建设;

六、2023-2024年将安排3.4万亿地方债额度,用于化解地方政府存量债务;

七、拟在2024-2025年出台深化财税体制改革实施方案和相关举措;

八、多种政策工具都在研究中,中央财政有较大举债空间和赤字提升空间,将在近期陆续推出一揽子有针对性的增量政策举措;

……

有趣的是,新闻发布会上还发生了一幕让人意想不到的插曲。

当时财政部长蓝佛安,正准备就债务限额规模答记者问的时候,旁边的副部长,凑在部长耳边低声问了一句话,部长也回答了一句,随后才开始记者问答(当时具体视频见下面的网址,本文封面即副部长扭头耳语时刻的截图)。

https://ent.ifeng.com/c/8db7499lNlY

你还别说,真有人就分辨出了这两句对话。

副部长:“要不要说具体多少发行量?”

部长:“先不要说,量会比较大。”

于是,就有了上文标红的两个“较大”。

然而,不管是给地方政府化债的债务限额规模,或者是中央财政的举债空间,一个量化的额度恰恰就是媒体最想要听到的数据,因为,这代表着中央政府为地方政府隐性债务承担的规模,以及中央财政刺激的空间,只一个“较大”这样的词汇,确实有点儿……

先来说说有关地方政府存量隐性债务规模置换的这个“较大规模”,财政部在新闻发布会上强调,这个较大的债务规模,是近年来出台的支持化债力度最大的措施。

那我们不妨来看看近年来的化债力度究竟有多大。

自2015年迄今,为了解决地方政府的债务问题,中央政府先后开展了三轮化债操作。

第一轮化债,发生在2015-2018年,主要背景是2011-2014年地方政府融资平台债务急速膨胀,中央政府先是规范了地方政府举债融资的机制,然后对地方政府债务进行了清理和甄别,然后在2015-2018年间,允许地方政府发行12.2万亿元地方政府债务,来置换存量的地方政府债务。

此后,中央政府下达置换债额度,然后地方政府按额度发行专项债。然后,形成地方政府债务管理的程序——地方政府需要向财政部报告2016年及以后的年度债务及到期情况,然后,由财政部统筹协调,再给各省下达置换债的发行额度。2016年发行4.9万亿、2017年2.8万亿、2018年1.3万亿,再加上2015年的3.2万亿,一共是12.2万亿元。

第二轮化债,发生在2019年,主要针对的是债务压力较大省市选择建制县作为隐性债务化解试点,发行1579亿置换债置换隐性债务,按照中央财政的规模,几乎不值得一提。

第三轮化债,发生在2020-2022年,通过将隐性债务化解的试点扩容,并在北上广试点“全域无隐性债务”,本轮化债累计发行1.13万亿特殊再融资债,确保中国几个核心城市,没有隐性债务。

很明显,中央财政化解地方政府债务的思路,是按照“规范举债融资机制→隐性债务减量→隐性债务清零”这三个步骤来的。

然而,虽然经过了好几轮的化债,但是因为各种原因,除了北上广等几个核心城市之外,其他省市地方政府的隐性债务,却都是“越化越大”。

于是,第四轮化债从2023年启动,目前仍在进行当中,而根据财政部在新闻发布会上的介绍,中央财政2023年安排地方政府债务限额超过2.2万亿元的基础上,2024年又安排1.2万亿元的额度,支持地方特别是高风险地区化解存量债务风险和清理拖欠企业账款等。

所以,这一次新闻发布会上所说的,拟用于地方政府化债的“较大规模”债务限额,而且说是“近年来、力度最大的”,这到底是多大规模?

如果对比第一次的规模,那就是超过12万亿元,可能分好几年进行。

如果对比第三次的规模,按照每个省4000亿的规模测算,也有12万亿元左右,但是鉴于过去一年多已经“支持了”3.4万亿元,剩下的可能就不到10万亿元了,具体到2024年-2025年,有没有5万亿元都不好说。

但是,要知道,咱不说公开发行的地方政府债券,就说由城投公司所承担的地方政府隐性债务,各种算法不一,但算出来的规模,就没有少于80万亿元的,而这80万亿元的隐性地方政府债务,如果中央财政真的想一篮子解决,别说分布到好几年的10万亿元了,哪怕每年都来10万亿元恐怕都不一定够!

说完了化解地方政府隐性债务的“较大规模债务限额”,我们再来讨论一下,蓝部长所说的“中央财政有较大举债空间和赤字提升空间”。

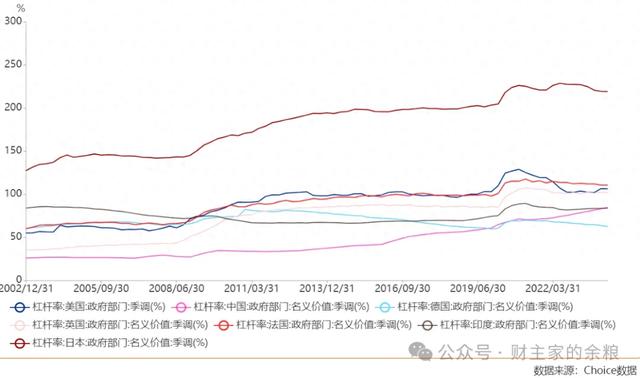

如果不考虑地方政府显性债务,更不考虑地方政府融资平台债务(即城投公司债务),仅看中央政府债务,中国大概是当今世界上主要国家里债务负担最轻的一个,根据CNBS的数据,截止到2024年1季度,中国的中央政府债务仅有30万亿元,占GDP的比例是23.9%,这几乎是世界主要国家的最低水平。

哪怕是按照国际惯例,加上地方政府显性债务,加上政府支持企业(GSE)的部门债务,根据BIS(国际清算银行)的数据,中国在主要大国之中,中国政府的债务杠杆率仅为85%,仅高于德国和印度。

就举债空间来看,除了德国、中国和印度,当前世界主要政府的债务/GDP水平,都在100%以上,日本甚至达到了惊人的220%。

所以,如果中国的中央政府,也像其他国家政府那样举债,达到100%的债务/GDP比例,意味着中国政府至少还有15%的举债空间,这相当于约20万亿元的债务。

关于年度财政赤字,国际上一般认为,年度财政赤字在2%以内,是一个负责任政府的合理财政赤字水平,但很可惜,自2008年全球金融危机以来,几乎没有哪个主要国家的年度财政赤字,规模低于2%,普遍的都是5%以上的水平。

例如,在经济状况极其良好的2023财年和2024财年,本应该赚钱还债的美国联邦政府,不仅不还债,反而大规模的借债,财政赤字水平分别达到前一年GDP的8.8%和6.7%,简直是恬不知耻的不负责任。

相比之下,2024年中国4.06万亿财政赤字,约占中国2023年GDP总比例的3.2%,如果中国也学习美国政府的不负责任,按照5%左右的赤字水平,年度可以增加2万亿元的财政赤字不成问题。

以上,就是关于财政部所说的两个“较大”背后的故事。

其实,某种程度上说,我也理解财政部说“较大”而不是直接告诉大家数额的原因。

因为,财政部公布的数据一出来,若低于市场预期,周一股市一开盘,就会带来哐哐哐的砸盘,市场满地打滚哭爹喊娘,如果高于市场预期,股市又像个拉不住的疯牛,蹭蹭蹭的飙升,歇斯底里不死不休……

比方说,像9月24日潘行长那样,直接给出了量化数据,互换便利,第一期5000亿,不行还有第二期5000亿,还有第三期5000亿;股票增持回购再贷款,第一期3000亿,不行还有第二期3000亿,还有第三期3000亿……这3个8000亿的话一来,股市立马就疯狂了,一直疯狂到节后第一天才算清醒下来,但接下来又是咣咣咣的下跌……

市场与权威部门,这么多年以来,已经形成这样巨婴-无限责任父母的连体共生关系,你又怎么能一下子切割开呢?

所以,为了避免市场的不理性,人家这次就告诉你一个“较大规模”,而且还可能是有意的在发布会上演了一下双簧,低声耳语一句,给人无限遐想,接下来,就让你们使劲儿猜吧!

网上不是已经有段子手说了——

姑娘问你什么时候结婚,你说,我是爱你的;

姑娘问你彩礼有多少,你说,较大规模;

姑娘问你要不要见家长,你说,要走流程;

姑娘问你婚礼怎么办,你说,正在研究中。

除了通胀,别无出路[笑着哭]