一、行业政策分析

(一)重要政策梳理与分析

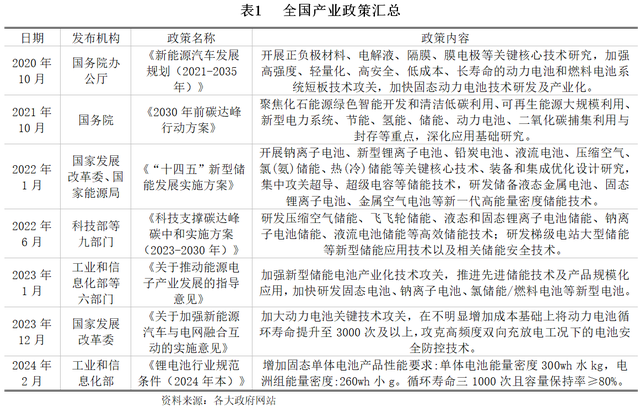

近年来,我国政府相关部门出台了一系列政策,支持固态电池产业的发展。2020年10月,国务院发布的《新能源汽车产业发展规划(2021—2035年)》首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程。2023年1月,工信部等六部门联合发布的《关于推动能源电子产业发展的指导意见》,进一步提出加强固态电池标准体系研究。政策的发布为固态电池行业的发展提供了明确、广阔的市场前景,为企业提供了良好的生产经营环境。

(二)未来政策导向对行业影响分析

1、国内市场驱动为主,短期聚焦半固态技术

2020年起,我国首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程,2023年进一步提出加强固态电池标准体系研究,目前尚未出台补贴政策,仍以市场驱动为主。

2、海外布局全固态电池,资金补贴大力推进

海外整体布局领先,大额补贴抢先押注全固态电池技术。日本打造车企和电池厂共同研发体系,政府资金扶持力度超2千亿日元(约100亿元人民币),力争2030年实现全固态电池商业化,能量密度目标500Wh/kg。韩国政府提供税收抵免支持固态电池研发,叠加动力电池巨头联合推进,目标于2025-2028年开发出能量密度400Wh/kg的商用技术,2030年完成装车。欧洲国家中德国研发布局投入最大。美国由能源部出资,初创公司主导研发,并与众多车企达成合作,目标在2030年达到能量密度500Wh/kg。

二、行业运行现状

(一)行业运行情况

1、固态电池出货量

在新能源汽车市场的推动下,全球固态电池出货量正持续增长。2023年全球固态电池出货量约为1GWh,主要以半固态电池为主。随着技术的不断进步和市场的不断扩大,固态电池有望成为主导电池技术之一。2024年全球固态电池出货量将达到3.3GWh,2030年出货量将增长至614.1GWh。

2、固态电池市场空间

国家不断重视固态电池行业的发展,各大高校单位已开始对固态电池进行研发。尽管目前我国固态电池行业正处于起步阶段,随着技术进步,固态电池有望实现大规模商业化应用。2023年中国固态电池的市场空间达到约10亿元。2024年中国固态电池市场空间将达到17亿元,2030年将增至200亿元。

(二)行业效益情况

本文选取固态电池行业40家上市公司,对其经营效益和盈利情况进行分析。

截至2024年一季度,从资产方面看,资产规模在100000百万元元以上的有3家公司,是比亚迪、宁德时代和长城汽车,其中宁德时代的资产规模达到731286.48百万元;资产规模在10000-100000百万元的有18家;资产规模在10000百万元以下的有19家。

从负债方面来看,截至2024年一季度负债规模在100000百万元以上的有3家企业,同样是比亚迪、宁德时代和长城汽车,其中比亚迪的负债规模最大,达到522836.59百万元;负债规模在10000-100000百万元之间的有14家公司;其余13家公司的负债规模为10000百万元以下。

从企业效益情况来看,营收方面截至2024年一季度,比亚迪股份有限公司的营业收入最高位124944.40百万元,超过了100000百万元;营业收入规模在10000-10000百万元之间的公司有2家,分别是宁德时代和长城汽车;营业收入在1000-10000百万元的企业有19家;剩余8家企业的营业收入规模小于1000百万元。

从净利润方面来看,截至2024年一季度,宁德时代的净利润规模最大为10509.92百万元;净利润在1000-10000百万元之间的企业有两家,分别是比亚迪和长城汽车;净利润规模小于1000百万元的企业有27家,其中有12家企业的净利润为负。

从资产负债率角度来看,截至2024年一季度,新纶新材料股份有限公司的资产负债率高达96.49%,公司的财务风险较高;多数企业的资产负债率集中在40%-70%,结合固态电池行业研发成本较高、前期投入大的特点,大多数企业的资产负债率属于合理范围,行业整体偿债能力保持较好。但需要企业对资产结构保持关注,通过融资行为适当的降低资产负债率,提高企业经营安全性。

从净资产收益率来看,18家企业的净资产收益率为正,其中宁德时代的净资产收益率最高为5.18%。另外12家企业的净资产收益率较低,新纶新材料股份有限公司的净资产收益率为-46.59%,企业经营存在问题,财务风险程度较高。整体来看行业整体盈利能力较好。但半数企业净资产收益率保持在较低的收益水平。

三、行业发展趋势

(一)固态电池技术水平提高

随着科研机构和企业的不断投入,国内固态电池的技术水平正快速提高。在材料创新方面,通过热脉冲烧结技术,成功制备了具有优异性能的LATP固态电解质,显著提高了离子导电性。同时,利用新型的正负极材料,如硅碳负极和富锂正极,实现了能量密度的提升和循环稳定性的增强。在生产工艺方面,采用了先进的热脉冲烧结技术,实现了对LATP纳米线的选择性生长和与LiCoO2阴极材料的界面融合,避免了不必要的相扩散,提高了电池的循环稳定性。此外,通过优化电池结构和材料,中国固态电池的能量密度得到了显著提升。一些领先的电池制造商,如广汽埃安,已成功将其固态电池的能量密度提高到350wh/kg的水平,这在同重量下能实现更高的电量存储。

(二)固态电池产业化进程加速

随着技术的不断进步,中国的固态电池产业化进程也在加速推进,多家企业布局固态电池的生产线,并计划在未来几年内实现大规模量产。随着政策的持续支持、技术的不断进步和市场的不断扩大,中国的固态电池产业化进程将进一步加速。固态电池有望在未来成为主导的电池技术之一,为新能源汽车市场注入新的活力。

四、行业发展风险

(一)安全性问题

尽管固态电池相比液态电池在安全性上有显著优势,如电解质不易燃且能承受高温,但其在实际使用或普及方面仍存在安全顾虑。全固态电池的优点并非所有都得到了科学证明,有些仍处于理论阶段。此外,固态电池在制造过程中如果控制不当,仍可能产生内部短路或气体,从而影响安全性。

(二)技术风险

固态电池技术虽然被视为未来电池技术的发展方向,但其技术成熟度尚不足以满足大规模商业应用的需求。例如,虽然固态电池在能量密度、功率特性、温度适应性和材料选择范围等方面具有潜在优势,但目前并没有实现高能量密度和完全成熟的技术。

(三)成本和市场竞争

固态电池的生产成本相对较高,这主要是由于其制造工艺复杂、材料成本较高以及生产规模尚未达到经济批量生产的阶段。此外,各国都在积极布局固态电池技术,市场竞争激烈,如果无法有效降低成本和提高生产效率,固态电池可能面临市场竞争力不足的风险。

五、银行介入策略

2020年中国国务院发布的《新能源汽车产业发展规划(2021—2035年)》中,就首次将固态电池列入行业重点发展对象并提出加快研发和产业化进程。两年后,中国工信部、科技部、能源局等多部门联合再次发布《关于推动新能源电子产业发展的指导意见》,提出加快研发固态电池储能技术,加强固态电池标准体系研究工作,强化应用领域的支持和引导。

目前新能源汽车行业和动力电池行业的液态电池已接近开发上限,但不能满足市场的需求。在电池的续航能力和安全性等方面仍面临性能突破。中国的固态电池产业化进程不断加速,多家车企和电池企业布局固态电池的生产线,并有计划为未来实现大规模量产。

因此固态电池行业为“适度进入类”,总体授信策略为“关注技术发展,围绕行业龙头企业,增大支持力度”。