第49周钢材市场

本周5品种合计产量861.24万吨,环比降0.26万吨;表需874.61万吨,环比降2.9万吨;总库存1160.1万吨,环比降13.37万吨;

本周整体产量延续上周水平,表需连续3周小幅回落,库存降幅度持续收窄;铁水再度大幅由建材流向板、卷材,螺纹表需优于往年同期,库存降库幅度持续收窄;本周数据中性偏多;

本周铁水日均产量232.61万吨,环比降1.26万吨;高炉开工率81.47%,环比降0.15%;高炉开工率高位小幅波动,铁水产量连续2周下降;

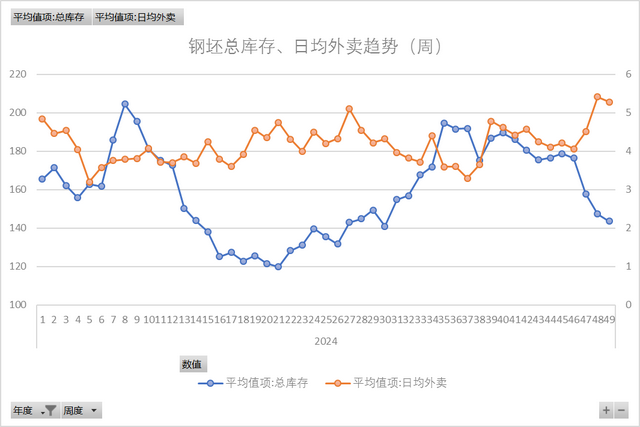

钢坯

本周钢坯成本均价3242元/吨,环比增35元/吨;出厂均价3098元/吨,环比增10元/吨;盘面利润-144元/吨,成本涨幅再度超过出厂,盘面亏损进一步加剧;

本周钢坯总库存143.55万吨,环比降3.75万吨;日均外卖5.28万吨,环比降0.13万吨,日均外卖小幅回落,库存延续去化,降幅收窄;

螺纹

本周螺纹成本均价3462元/吨,环比增35元/吨;市场均价3398元/吨,环比增22元/吨;盘面利润-64元/吨;成本连续2周上升,市场价格由降转升;

本周螺纹产量222.48万吨,环比降5.4万吨;表需227.56万吨,环比增2.21万吨;厂库141.01万吨,环比降4.24万吨;社库301.55万吨,环比降0.84万吨;总库存442.56万吨,环比降5.08万吨;产量连续2周下降,库存再度小幅下降;

本周建材日均成交11.29万吨,环比降0.09万吨,建材成交韧性十足,接近去年同期水平;

热卷

本周热卷成本均价3442元/吨,环比增35元/吨;市场均价3484元/吨,环比降14元/吨;盘面利润41元/吨,成本升,市价降,盘面利润持续收窄;

本周热卷产量306.09万吨,环比降5.76万吨;表需315.6万吨,环比降3.31万吨;总库存305.72万吨,环比降9.51万吨;产量大幅上升,供需基本持平;

本周热卷-螺纹期货品种差178元/吨,环比增12元/吨;现货品种差86元/吨,环比降36元/吨,期螺主力完成换月,现货品种差开始收窄;

行业要闻:中钢协,11月下旬,重点统计钢铁企业平均日产209.1万吨,日产环比增长0.5%;企业钢材库存量1315万吨,环比上一旬减少240万吨,下降15.4%;12月2日,中国钢铁工业协会召开电炉钢分会成立预备会;大商所,自2024年12月6日结算时起,铁矿石期货合约涨跌停板幅度由11%调整为9%,投机交易保证金水平由15%调整为11%,套期保值交易保证金水平维持11%不变;中指研究院,2024年1-11月,TOP100企业拿地总额7431.8亿元,同比下降31.5%,拿地企业仍集中在央国企和地方国资;

原料供应:铁矿石疏港量小幅回落,港口价格持续小幅上涨;焦炭提降消息再出,煤价阴跌不止,焦企利润走阔,焦炭产量3连升;废钢消耗量连续回落,价格再度小幅上涨;

成材需求:高炉开工率小幅波动,铁水产量连续大幅回落;钢材5大品种表需持续收窄;建材、电商成交尚可,接近去年同期;

本周钢市基本面延续弱稳,原料端铁矿坚挺,焦煤跌破新低,成本支撑论内部出现分化,钢材现货价格重心震荡下移,成品下游需求、成交尚可,接近去年同期水平,库存持续去化,产量低于去年同期。

目前宏观利好刺激仍有预期,但北方需求下滑难以改变,期货市场螺纹主力合约完成移月换仓,黑色系其它品种也将加快节奏。综述,短期市场仍将维持宽幅震荡,波动频率、幅度或加剧、放大。