图片来源:International Energy Agency

摘要:

仅仅2个月不到,光伏玻璃行业整体利润转为负值,龙头企业决定集体减产。相较于还在扩产的硅料、电池片和光伏组件,率先减产的行为会给光伏行业带来什么信号?

撰文 | Shushu

编辑 | Tang

→这是《环球零碳》的第1232篇原创

如果说2023年光伏行业有企业亏钱只是“个例”,那么,到2024年年中,这已成为普遍现象,数据公布的那一刻,不免让人感到一股超强“寒意”。

据不完全统计,2024年上半年138家光伏上市公司中,90家企业净利润出现下降,48家企业出现亏损,且相比一季度,亏损数额还在持续增加。以光伏两大龙头为例,隆基绿能和通威股份上半年分别亏损52亿元和31亿元。

在行业寒冬之下,能够盈利的企业可以说寥寥无几。

然而,光伏玻璃领域,却出现了多个逆势盈利的“捞金王”,如信义光能和福莱特。这两家企业今年上半年营收和净利润均实现正增长,且净利润率均超14%。

来源:信义光能和福莱特2024年中报 制图:环球零碳

光伏玻璃在光伏组件成本中占比11%—17%,是光伏组件成本中占比最高的辅材。原本以为,这是光伏行业最后的“黄金”赛道。没想到,从硅料、硅片、电池组件到石英砂,产能过剩也轮到了光伏玻璃。

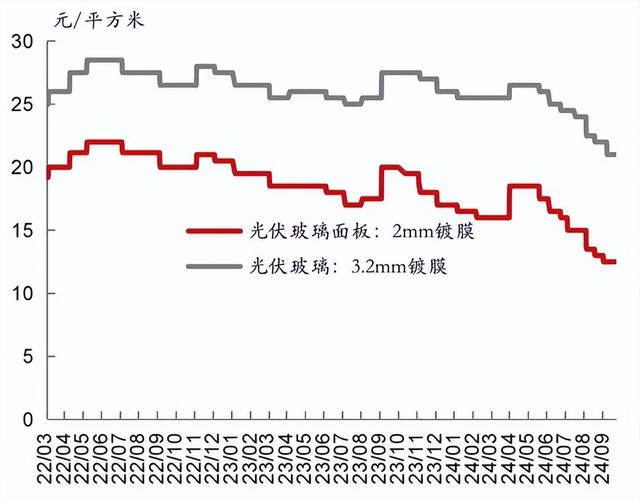

上海有色网(SMM)报价显示,今年一季度,光伏玻璃价格小幅下滑,4月甚至有所回升,但从6月份开始,价格急速走低。

图说:光伏玻璃价格走势 来源:隆众资讯

仅仅2个月不到,光伏玻璃行业整体利润转为负值,价格下跌速度之快令人乍舌。此前不少媒体称作光伏行业寒冬之下的“强心针”,现在也彻底垮下。

图说:光伏玻璃行业毛利率 来源:百川资讯

但跟其他光伏产业链不同的是,面对价格下跌颓势,光伏玻璃厂商拒绝无休止的价格战,龙头企业第一时间站出来希望力挽狂澜。

9月初,业内传闻由光伏玻璃龙头信义光能和福莱特牵头,国内十大光伏玻璃厂商召开紧急会议,决定集体封炉减产,减产30%,以遏制价格下跌。

虽然官方未实际回应,但综合市场信息,会议确实存在,只是每家减产幅度可能会有所不同。

相较于还在扩产的硅料、电池片和光伏组件,光伏玻璃行业率先减产的行为,意味着什么?可能会给光伏行业带来什么信号?

01

减产背后的逻辑是什么?

对于光伏玻璃来说,产能过剩的情况已不是第一次出现。早在2022年,就有业内专家、投资机构预警,光伏玻璃出现产能过剩。

2022年这一轮光伏玻璃的产能过剩与2020年其产能 “掉队”息息相关。

那时,工信部对平板玻璃(包括光伏玻璃在内)窑炉新建指标实行严格有序控制,直接影响光伏玻璃产量。天合光能、东方日升、隆基股份、晶科能源、晶澳、阿特斯等6家光伏企业联合呼吁,希望放开光伏玻璃产能扩张限制,解决玻璃短缺问题。

于是,工信部适度批准了一些光伏玻璃产能。行业一改稳态,有的企业产能一年直接增长数倍。

与产业链中其他环节不太一样,光伏玻璃具备一定的大宗商品属性,周期性较强,其生产线从投资建设到实际达产所需时间约18个月,产能通常呈“阶梯式”释放。因此在2022年左右,光伏玻璃产能释放,开始出现产能过剩现象。

不过,政策也在不断调控行业产能投放。2023年5月工信部、国家发改委发布《关于进一步做好光伏压延玻璃产能风险预警的有关通知》,到2023年第三季度,光伏玻璃供需已逐渐平衡。

然而,覆巢之下无完卵,新一轮产能过剩又开始了。

今年上半年,随着光伏产业链多个环节出现亏损,光伏产品价格跌破成本线,企业经营压力增大,产能增速放缓。

受光伏产品产量缩减影响,光伏玻璃需求偏弱,但产能仍然在持续增加,新投产窑炉日熔化量超过了1.7万吨,从而导致光伏玻璃库存天数持续攀升,达37.5天的历史高位,创2021年7月份以来最高水平。

与此同时,光伏供应端在竞争加剧,上半年光伏组件排产出现显著波动,引发了光伏玻璃价格的非理性下跌,始终未见回稳的迹象。

“中国企业家杂志”分析,光伏玻璃行业在冬季将进入新一轮原材料谈判周期,上游的天然气价格很可能会上涨。如果产品价格无法随之上升,企业的毛利率将受到较大冲击。

在市场供需平衡和价格压力下,企业通过冷修、减少窑口、暂停冷端加工、暂停或延期新项目等方式减产,以应对市场的变化和降低成本。

截至2024年9月20日,光伏玻璃行业减产率大致在16%左右,距离30%减产目标还有14%的空间。

有业内专家认为,即使光伏玻璃产能集体减产30%仍可满足光伏组件生产需求。光伏玻璃减产和冷修基本从停工到开启需要四五个月左右时间,在这个阶段,玻璃行业整体的库存会出现比较高速度的下降,供需格局可能会发生一定变化。

02

给光伏行业传递哪些信号?

相较于光伏产业链其他环节,曾遭遇过产能过剩、出清洗礼的光伏玻璃厂商似乎显得更加谨慎,在明显感受到供需错配情况下,龙头企业快速带头集体调整产能。

有人认为,光伏玻璃能够达成联合停产,很重要的原因是光伏辅材市场的集中度较高,市场中并未涌入大量热钱,龙头企业掌握着较强的话语权。

多年以来,光伏玻璃行业呈现出明显的双寡头格局。截至2024年8月,信义光能、福莱特在内的前五大光伏玻璃厂商在行业内产能占比达到60%,成为企业达成一致性减产协议的底气。

龙头企业的减产行动,意在通过减少供应量来促进市场供需关系的回归平衡,稳定产品价格。

信义光能管理层曾表示,决定价格的永远是产业链的供需关系,只要产能不过度扩张,价格一定会回升,企业利润率也会得到改善。

SEMI中国光伏标准委员会联合秘书长吕锦标认为,光伏玻璃龙头的调整,对光伏企业是一个良好示范。未来应该是所有企业同比例下调负荷,特别是龙头企业要起到调节作用,竞相压价损失大的是高负荷的龙头企业。

从产能方面来看,光伏产业扩张已经开始放缓。中国光伏行业协会数据显示,今年1—6月,投产、开工、规划的产能项目数量下降75%,超过20个项目宣布终止或延期,行业开工率整体维持低位。

8月底,有媒体报道,硅片大厂TCL中环也率先减产,其开工率也降至70%。不过后经官方说明,确实有下调,但没这么多。

从价格方面来看,全行业已经在想方设法打破困境。今年5月,中国光伏行业协会召开的“光伏行业高质量发展座谈会”曾提出:加强对低于成本价格销售恶性竞争的打击力度,改变低价中标局面等。8月底,中国光伏行业协会召开座谈会商榷抵制集采“不合理低价”。

在各方推进下,这一困局似乎将迎来改变的苗头。

从近期国电电力鄂尔多斯采煤沉陷区300万千瓦光伏基地项目光伏组件招标来看,采取先评“技术+商务”部分,再公开价格得分的方式,并且对技术标的细则约束更加严苛。除部分企业率先开展招投标管理,相关部门也已开始探索招投标管理的创新。

9月9日,晶科能源、天合光能等光伏龙头参加2024年科创板半年度集体业绩说明会暨新能源专场集体业绩说明会时均表示,当前光伏行业已在周期底部,已经从源头遏制了产能无序扩张,未来随着市场供需格局的逐步优化,未来行业会是逐渐回暖的过程。

-------

参考资料:

[1]中国企业家杂志:光伏“见底”?

[2]SMM光伏视界:玻璃供应仍是下跌趋势,供需格局或将扭转?

[3]https://data.eastmoney.com/report/zw_stock.jshtml?encodeUrl=gOT+nZYCpMQGYQIqeEwYXwqTMTR8cVU3nbLaZjFae8Q=

[4]https://m.21jingji.com/article/20231228/herald/9f903fa32627033b69153df9ac91129f.html

[5]https://finance.eastmoney.com/a/202409053176795786.html

[6]http://www.solarzoom.com/article-187411-1.html

[7]第一财经:“价格踩踏”频现!行业协会建议优化光伏电站建设招投标机制

[8]中国能源报:竞争加剧,光伏企业更关注价值增长

[9]隆众咨询:光伏玻璃 | 行业减产仍在持续 短期行业呈稳价降库局面

[10]全球光伏:光伏又一黄金矿区沦陷?!

免责声明:

本文仅用于学术交流和传播,不构成投资建议