根据有关解释:视同缴费是指在特定情况下,职工在实际未缴纳社会保险费用的期间,按照国家规定被视为已经缴费的一种处理方式。

具体来说,在我国基本养老保险制度建立以前,企业职工实行的是企业养老保险制度,个人不缴费,退休后由企业发放职工退休金。后来基本养老保险制度进行改革,实行个人缴费制度。而在实行个人缴费制度前,职工连续工龄可视同缴费年限。

国家于1991年开始实行企业养老保险制度改革,然而,自1986年10月开始实施国有企业劳动合同制以来,养老保险的缴纳就已正式开始。因此,1986年以前参加工作的人被认定固定工人。视同缴费年限的认定是按照参加工作时间,并已办理并通过转正手续,这些工作时间均被认定视同缴费年限。

机关事业单位养老保险制度改革的实施为2014年10月1日,因此,在2014年10月1日以前参加工作的工作年限被视为视同缴费年限。

对视同缴费的设置是合理的,没有问题,但在视同缴费的计算上却存在明显不合理的问题。

以机关事业单位为例,机关事业单位退休人员2014年10月1日以前参加工作的时间都视为视同缴费。也就是说,2014年10月1日前,单位和个人均未缴纳保险费,这些时间被认定为视同缴费年限。

从视同缴费的计算来看,视同缴费指数公式为:岗位指数+薪级指数+规范的退休补贴指数。有的地方还要多一个项目,即艰苦边远地区视同缴费指数。

这些视同缴费指数都是根据退休时本人的岗位、薪级等因素确定。因此,退休前的岗位、薪级出现了提升,视同缴费指数也随着提升。这就是造成退休早晚养老金差距的拉大的一个重要原因。

值得特别引起注意的是,视同缴费年限的待遇,都是由基础养老金和过渡性养老金两部分构成的。实际缴费年限的待遇,主要包括基础养老金和个人账户养老金两部分(还有职业年金这种补充待遇)。同时,过渡期还有从10%到100%的区别。这样就无疑越往后养老待遇就越高。

一个明显的问题,从五、六十年代到七、八十年代,国家机关工作人员的月工资一般只有三、四十元,即使到九十年代也只有千来元,2014年以前一般也就一两千块钱。而15年、16年退休人员只能按14年的社平工资为基数进行计算,然而到了23年、24年,社平工资比2014年一般省份都要增长了近一倍。这样非常明显以退休时上年度的社平工资为基数进行计算肯定是不合理的。因为,视同缴费部分是2014年以前工作年限,而2014年以前的视同缴费要按退休时的上年度的社平工资进行计算,这样不同退休时间的人员的视同缴费指数就变成了完全不同的基数。举个例子,2015年退休,视同缴费指数的计算只能是按2014年的社平工资进行计算。同样的视同缴费指数,2024年退休,它就是按2023年的社平工资进行计算。同样的视同缴费年限,就成了完全不同的计算基数。这明显是不合理的。这样就导致了不同退休时间的视同缴费的计算出现了天壤之别的差距。现在的社平工资比95年—2014年高了7—8倍。有人认为,企业95年—14年都是实际缴费的,机关事业单位的退休人员也按95年—14年的社平工资计算才合理。并且,机关事业单位的视同缴费还要再乘上平均的1.6的视同缴费系数,这就造成比2014年前退休的退休金相差四千+的情况。

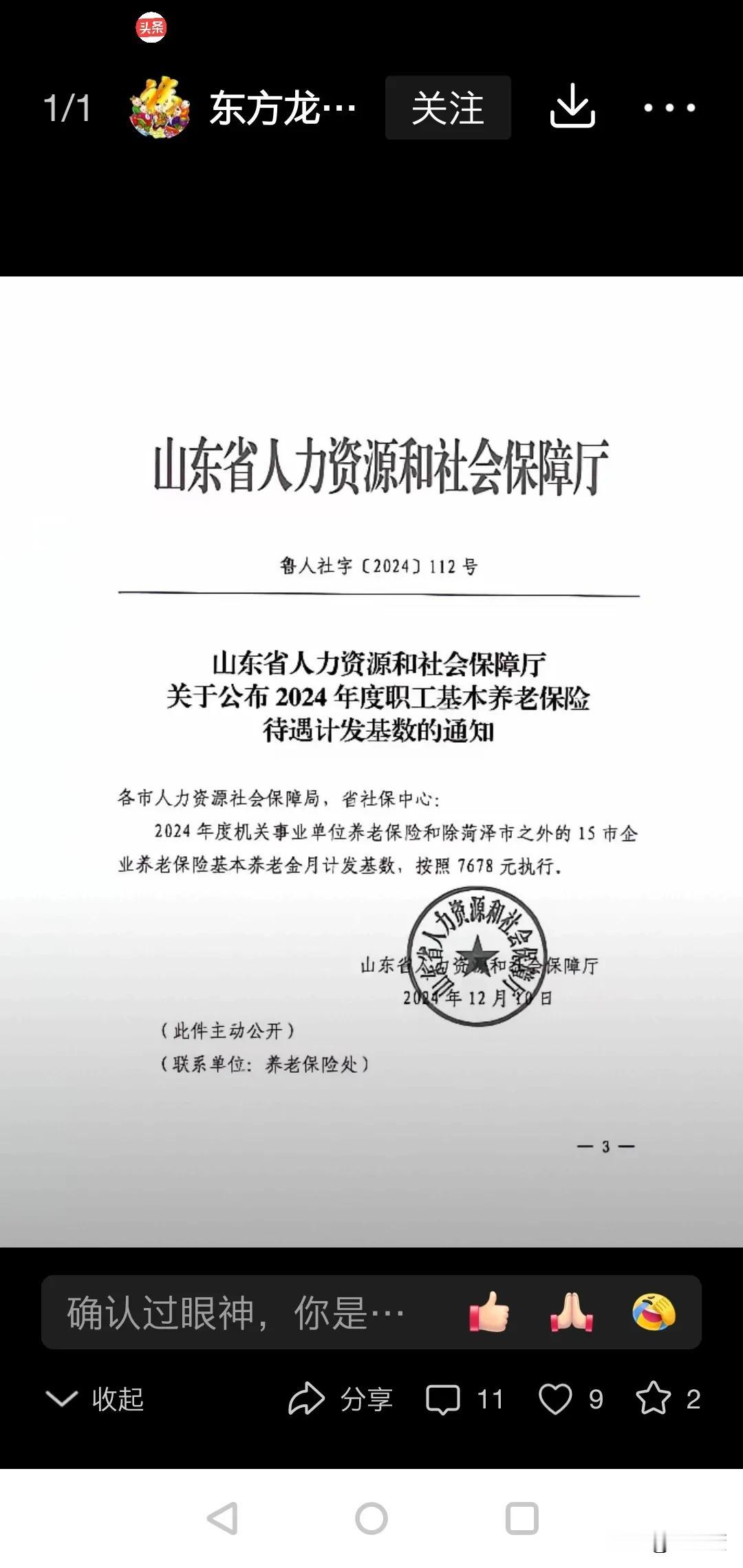

这里引用有位网友的举例,有位网友举了个例子,假设一位事业单位退休人员的视同缴费指数是1.6,视同缴费年限是30年,那么,他的基础养老金=(1+1.6)÷2×30年×1%的退休上年度社平工资,结果是39%的社平工资。假设按山东省2023年的计发基数7468元,基础养老金大约是2913元。

过渡性养老金部分按山东省的计算公式来推算,过渡性养老金=1.6×30年×1.3%的退休上年度社平工资,结果为62.4%,即4660元。

对于同一个人来说,如果视同缴费指数提升至1.7,实际上基础养老金部分就可以领取40.5%的退休上年度社平工资,即提升了1.5%。至于过渡性养老金部分,计算结果为66.3%,即提升了3.9%,两部分相加,养老金可以提升5.4%的社平工资。按照7468元计算,这样每月可多得403.72元。

从这个网友的举例,我们可以清楚地看出视同缴费指数对养老金的影响是非常大的。我们仍然以山东省为例,山东省2014年的计发基数是3971元。代入基础养老金计发公式3791×(1+1.6)÷2×30×1%=1548.69元。

代入过渡性养老金计发公式:3971×1.6×30年1.3%=1906.08元。

基础养老金按2023年的计发基数为2913元,按2014年的计发基数为1548.69元。去掉小数点,为1548元。2913-1548=1365元。

比较一下,过渡性养老金按2023年的计发基数为4660元,按2014年的计发基数为1906.08元,去掉小数点为1906元。4660-1906=2754元。

两项相加,1365+2754=4119元。就是说按照2023年的计发基数比按照2014年的计发基数,基础养老金和过渡性养老金两部分共计要多4119元。这还仅是其中的两个部分,还有退休补贴指数,加起来就更多了。这应该就是形成早退和晚退巨大差距的原因所在。这并不是什么“多缴多得”的体现,而是一种因计算错误造成的养老金巨大差距。国家相关部门必须引起重视,予以纠正。

从理论上来说,视同缴费年限的计算按退休时的上年度社平工资进行计算也是说不过去的。明显的后面退休的工资大幅度上涨了,你按上涨了的社平工资作为计发基数肯定是对早退人员的极大不公。事实上,同一地区的视同缴费指数应该是完全一样的,都是2014年10月1日前的工作年限为视同缴费年限,怎么又弄出了个千差万别了呢?