地方财政的高低,决定着他们在商业层面角色的扮演分工。

三十年前,也就是1994年,分税制的出现,让地方第一次有了充分的“财政自主权”,土地出让金归地方所有,在间接刺激地方房地产行业的同时,也抬高了地方的收入。

地方有钱了,通过“援助之手”扶持企业、招商引资,促进了市场的发展和商业化,也带来了我国宏观经济的飞速增长。

但现在,随着房地产开始下行,地方收入首当其冲。卖地收入的减少,以及债务压力的增加,也让一些地方的非税收入大增。

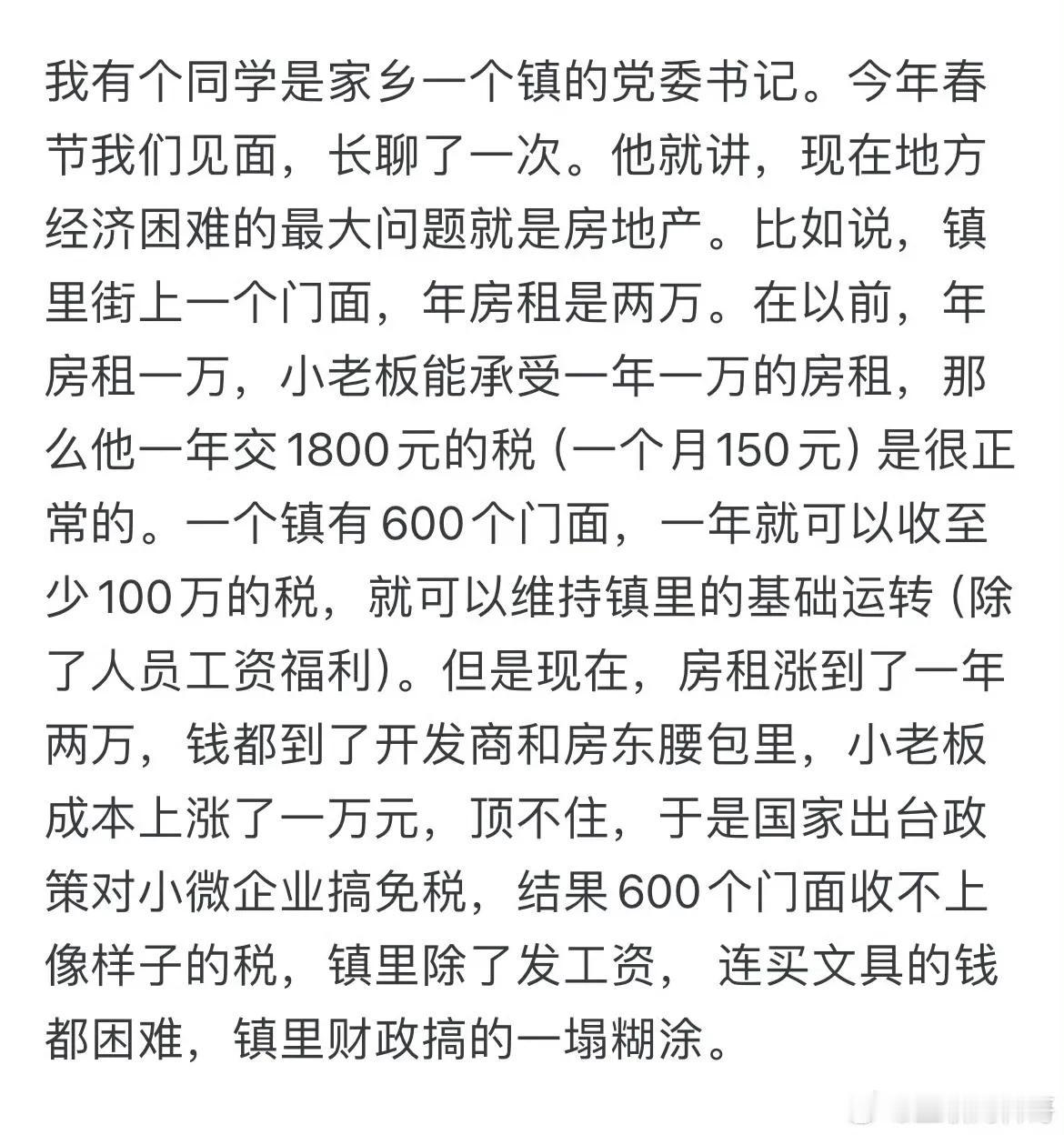

非税收入的增加,就意味着正税的减少,一些地方通过不合理地增加费用、频繁罚款等方式以维持自身收入,最终又变成了限制中小企业发展的“索取之手”。

显然,地方从援助之手变为索取之手,这并不利于商业信心的建立。

在消费降级的今天,地方的重要性越来越高,眼下的市场经济正急需地方援助,而此刻,地方在其中所扮演的角色,将决定着宏观经济能否扛过第二波冲击。

回顾历史,今天我国的财政体系主要由1990年代一系列变化塑造而成。其中1994年的央地分税制赋予了地方更多的财政权,并建立了更透明的转移支付体系。

同一年,《预算法》出台,明令禁止地方举债借钱,但地方却在2009年之后通过融资平台城投等方式绕过该法案。

到了1998年,住房商业化正式上马,这也标志着地方最重要的财政收入,土地出让金拉开序幕;到巅峰时期,卖地收入也一度占据地方收入的40%,其重要性不言而喻。

94年的分税制,某种意义上增加了中央的收入,而财政支出的责任却并未改变,因此为了解决地方的收支平衡问题,通过一般性转移支付和特殊性转移支付,以及卖地收入划归地方,一定程度上解决了区域间的财政均衡。

这个平衡维持了几十年,一直到房地产开始下行,平衡被打破。

但在房地产开始下行之前,地方跟着增长的,还有城投债。

2008年,次贷危机爆发以来,地方融资平台也逐渐成为地方收入结构中的重要组成部分。2009年3月,人民银行和银行监督管理委员会联合发文,鼓励地方通过城投公司支持国家重大投资项目。

这也拉开了基建投资的序幕。

自此,在地方隐性担保和土地不断升值的背景下,城投公司迅速扩张,到了2010年,我国城投公司已经超过一万家,总负债已经高达14.4万亿元,约占当年GDP的34.95%。

仅仅一年时间,城投债总负债即高达14.4万亿,城投债的风险可见一斑。

从高杠杆到去杠杆,有时候只需要一瞬间。

2014年、2018年、2021年、2024年,我国均采取一系列措施试图降低城投债风险,却又受困于GDP增长目标,在2015年至2016年和2019年至2020年期间,又有所放宽,通过发债投资基建,刺激经济增长。

成也基建,困也基建。

通过十几年的“野蛮生长”,城投债作为地方债务中的重要一环,其数字已经愈发高涨。截止今年,城投债规模已经高达50万亿,高于地方显性债务,如果加上地方一般债、特别债和城投债的话,那么总债务规模已经高达百万亿。

通过城投债,地方虽然以基建投资刺激了经济增长,但增长带来的代价也是非常可观的,在房地产还未陷入下行时期,债务对地方来说还不是一个太大的问题。

但叠加三年新冠病毒的支出和房地产的下行,地方卖地收入锐减之下,百万亿的债务,成了悬在头上的达摩克利斯之剑。

债务居高不下之际,传统的货币政策调控作用也相当有限。

目前我国30年国债收益率仅仅只有2.18%,这也意味着宏观层面的投资回报率不足,最终影响到货币调控作用,因此要想解决债务问题,还是要以需求侧入手,为房地产恢复信心,在供给侧刺激消费,以提振整个市场的信心。

只有投资和消费恢复了,那么企业的扩张和投资意愿才会提高,最终才会提高财政收入。

地方的债务问题、居民端的消费问题、以及企业端的投资低迷问题,最终反映的都是宏观经济的结构性问题。

短期来看,财政刺激是必要的;长期来看,恢复市场活力和信心,恐怕还需要做出更多的改变。

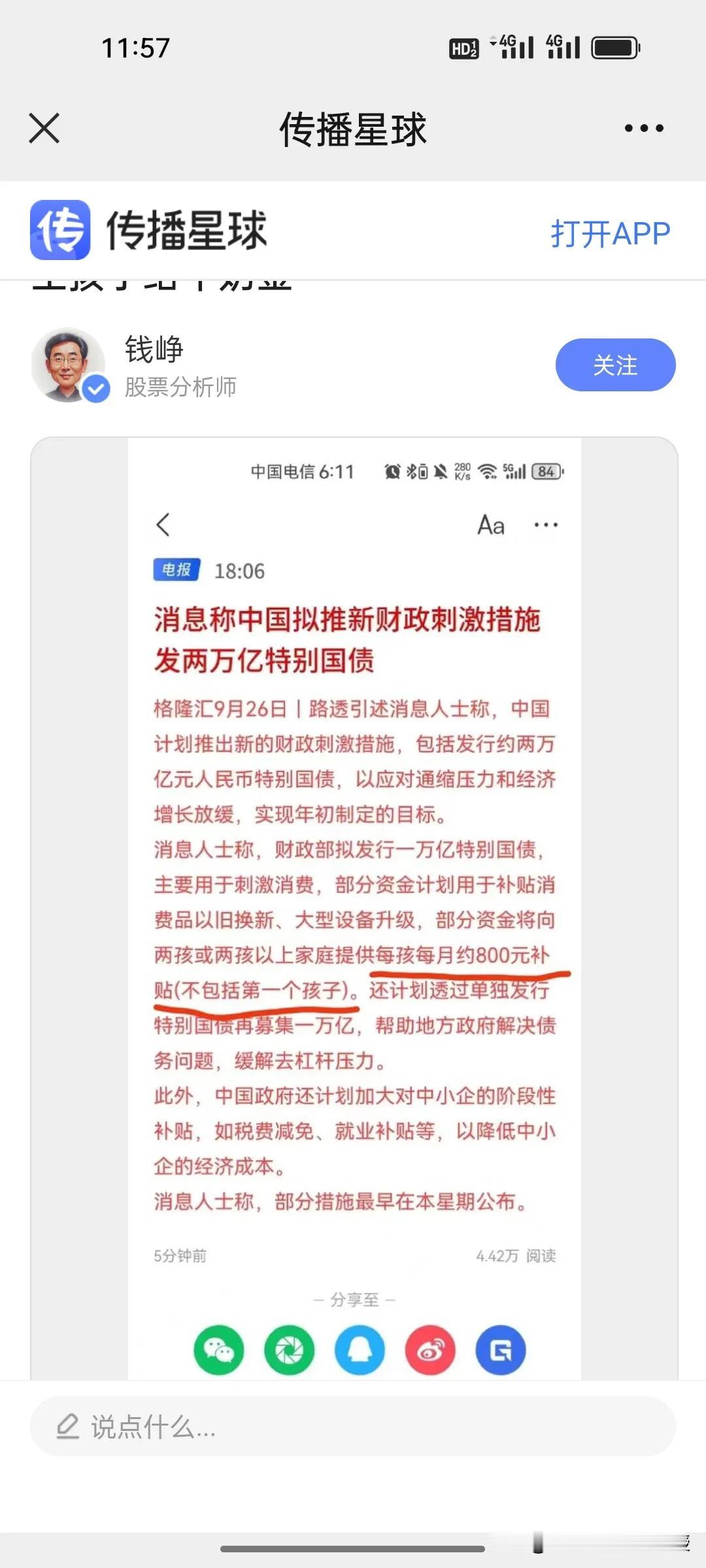

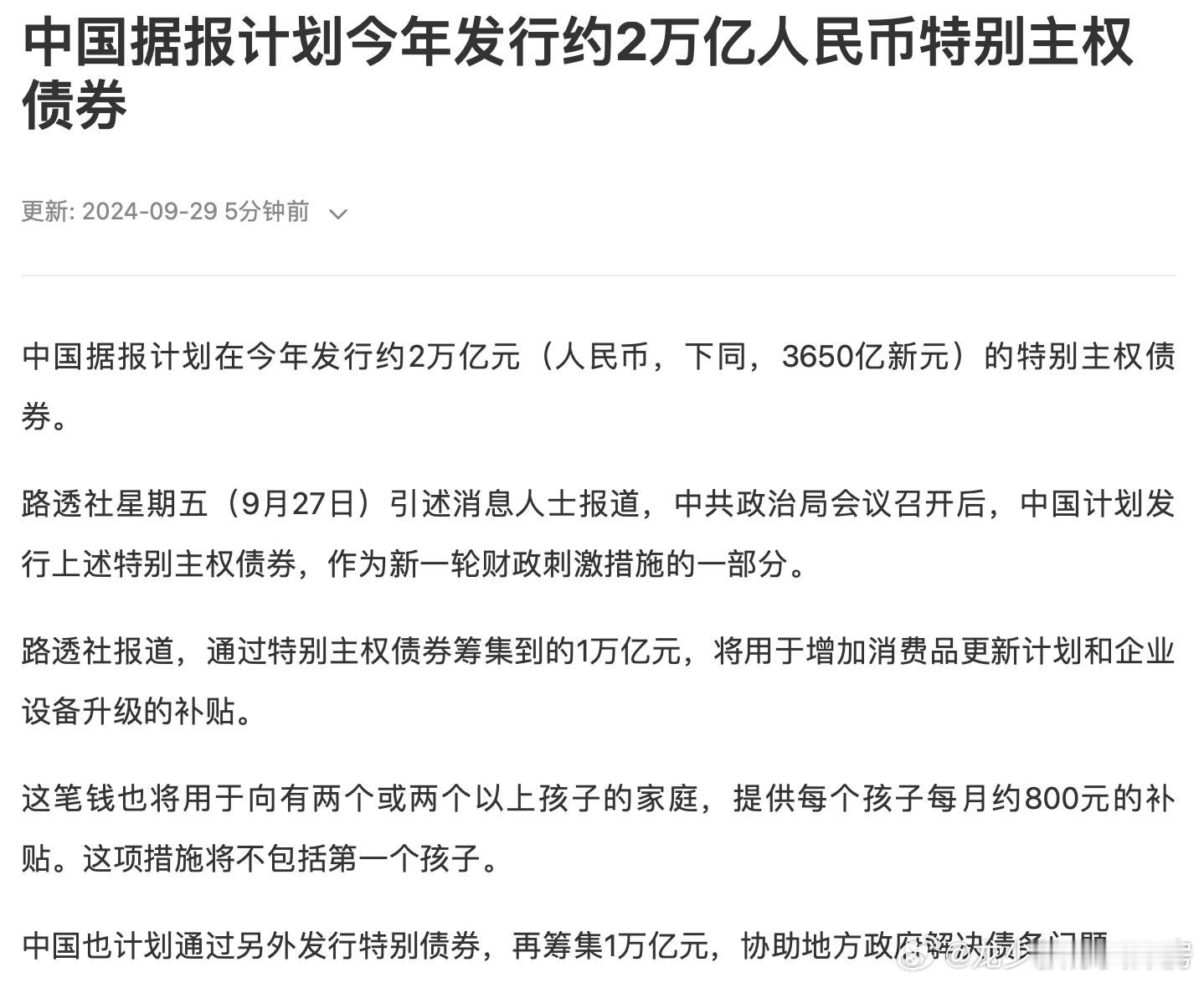

2022年和2023年,地方连续两年土地出让金收入都在下降,今年前七个月同比继续下降22.3%,当地方收入不足的时候,除了提高非税收入之外,开源节流也是很重要的一个步骤。

今年上半年,全国非税收入同比增长了11.7%,从历史数据来看,在经济增长面临压力的年份,例如2015年、2019年和2022年,我国非税收入分别实现了29%。20.2%和24.2%的增长,但我们要知道的是,非税收入的增加,就意味着正税收入的减少。

回顾历史数据,今年下半年受限于更紧张的财政收入,下半年的非税收入大概率还会增长。

在剔除国有企业和金融机构的上缴利润后,非税收入的增长主要依赖于行政事业性收费和各类罚款,而这一点,也是促使地方从援助之手变成索取之手的角色转变,并不利于市场信心活力的恢复。

随着房地产市场的下行,地方收入面临缩水压力,不得不增加对企业和个人的收入索取,这的确是维持了财政的平衡,但代价也是巨大的。

长期来看,一个更为健全的央地分税机制,可能是必然需要做出的举措。

从新冠病毒时期开始,为了刺激市场活力,我们就推出了减税退费举措,这几年来减税退费措施也的确给中小企业和个体进行了很大的减负。

但相比市场受到的冲击,这些减负在一定程度上还不够。

唯有真正下定决心,把经济增长的重心落在消费上,落到收入端的分配机制上,才能够长期解决眼下的地方债务问题。

如何分饼,决定了饼能够做多大。

end.

作者:罗sir,关心经济、社会和我们这个世界的一切;好奇事物发展背后的逻辑,乐观的悲观主义者。