作者| 猫哥

来源| 大猫财经Pro

最近,不少省市都发了通知,俩字,撒钱。

这两天,上海拿出了40亿,来做以旧换新,尤其是对个人消费,刺激和补贴的力度还是很大的。

1、汽车的单项补贴金额比较高:报废更新,买新能源补2万,买燃油车补1.5万;以旧换新,买纯电车补贴1.5万,燃油车1.2万;

2、8类家电,电视、电脑等大件儿,总补贴额高,1级能效,补贴20%,2级能效,补贴15%。

每类可补贴1件,每件2000元封顶,这么算来,换一套,最高能省1.6万。

3、沙发、浴缸、橱柜等家装、家居等,也有补贴,售价15%,最高2000元,这项按支付方式补贴,云闪付、微信、支付宝,每个支付补贴一次,最高能省6000元。

个人消费这一块,可享受的补贴总额,大约4万块左右。

除此之外,电动自行车、老旧货车、国四柴油车、公交车、动力电池、农业机械等,都有相关的补贴。

在上海之前,江苏、湖南、北京、广东等省市也都发了通知,其他省市区的通知,应该也在路上了。

补贴的类目,都类似,汽车、家电为主,但是各省也有特色:

1、江苏,8类家电扩展到了17类;

2、广东买手机补贴10%,平板和可穿戴设备补贴15%,最高2000元;

3、湖南,家装厨卫改造,每套房最高可拿到3万元补贴;

为啥说是撒钱呢?这波刺激政策不太一样:

1、不是电商式的先涨价后打折,而是直接在售价基础上补贴;

2、不再是“满减”式的凑单,而是实实在在的折扣;

3、商品类目仍是传统大件儿,有些是在之前的补贴的基础上加码。

总之,如果有需求,国家确实能帮你省不少。

这一波补贴,大约要撒多少钱呢?

7月份的时候,国家就已经有相关的要求了。

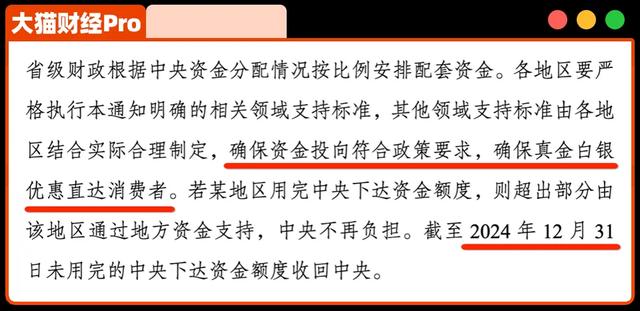

按照之前财政部的通知,中央统筹安排3000亿的超长期特别国债,央地共担,东中西部分别85%、90%、95%,那么总的刺激额度,大约是3300亿左右。

地方的资金来源,主要是财政资金,文件特别强调,地方不得因此举债。

下达的资金,要在12月31日前用完,也就是说,目前还有4个月的时间。

各个城市有自己的细则,大家可以抓紧这个窗口期。

不少人还是有疑虑,“为啥不给老百姓直接发钱呢”?还真不能直接发。

3000亿直接发,每人200块左右,现在这个物价水平,买不了多少东西,顺带着推高通胀率,发的还不够覆盖涨价的呢。

但3000亿的刺激,就不一样了,能撬动万亿级的市场。

经济是一个循环,消费背后是生产,生产背后,还有投资、就业。

消费旺盛,那么厂商就有利润,利润刺激后,就有投资和扩大生产的动力,那么扩大的生产,就能吸纳更多的就业,经济旺盛,那么我们到手的钱,也就会更多。

有钱了,那么消费能保持继续旺盛,完成一个大循环。

所以,今年,类似的政策不少,实体消费、服务消费,都在挖掘消费潜力。

政策是好政策,真金白银花下去,就是期待少一点“权利寻租”,大家能享受到真实惠。

还有一件事儿,牵扯面更大,如果能落地,能让很多家庭松口气。

最近关于中国的存量房贷,有不少小作文:

1、野村中国首席经济学家预测,存量房贷利率,会下降40个基点;

2、彭博社说,“金融监管机构已经提议,在全国范围内将存量房贷利率,下调80个基点”;

预测的下降幅度越来越大,这事儿,可能真有戏,起码是一个大趋势。

其实,去年,央行就发文降过一次存量房贷。

那一次的房贷,降了多少呢?

央行最新的报告说,有超过23万亿的存量房贷利率下调,平均降幅0.73个百分点,每年减少借款人利息支出约1700亿元。

直接效果是啥呢?减少提前还贷,拉动消费。

今年6月份的时候,大部分城市取消了利率下限,正式跟市场接轨,那么,也就是说,存量房贷,还有下降的空间。

目前,存量房贷的平均利率大约4.5%,而现在全国首套房平均利率3.25%,二套3.6%。

如果按80个基点的下降幅度来计算,存量房贷能降到3.7%,虽然仍高于平均利率,但也低于3.85%的5年期LPR了。

简单计算下,100万贷款,20年等额本息,80个基点,能让一个家庭月供下降400元,总利息下降10万元左右。

而全国来看,如果还是按23万亿的受惠存量房贷来计算,每年可以少还1800多亿的房贷。

也就是说,消费市场,可能还会迎来1800多亿的资金。

这“刺激”,确实挺刺激。