本文主要聊聊2015-2024中国光刻机刻蚀机进口数据:下面这段主要是帮助了解这两种机器是啥玩意,熟悉的直接略过。本文数据时间区间:2015/1-2024/7,数据源:海关总署所述的光刻机和刻蚀机相关数据基于以下海关商品编码。如有疑问可自查或者联系作者。

光刻是集成电路最重要的加工工艺,在整个芯片制造工艺中,几乎每个工艺的实施,都离不开光刻的技术。光刻也是制造芯片的最关键技术,它占芯片制造成本的35%以上。光刻机可广泛应用于微纳流控晶片加工、微纳光学元件、微纳光栅、NMEMS器件等微纳结构器件的制备。

还有一个和光刻机齐名的,刻蚀机。芯片的制造最重要的三个环节就是光刻,刻蚀和沉积,其中,光刻是最复杂、最关键、成本最高、耗时最高的环节。刻蚀的成本仅次于光刻,重要性也在不断上升,实际上狭义理解就是光刻腐蚀,先通过光刻将光刻胶进行光刻曝光处理,然后通过其它方式实现腐蚀处理掉所需除去的部分。随着微制造工艺的发展;广义上来讲,刻蚀成了通过溶液、反应离子或其它机械方式来剥离、去除材料的一种统称,成为微加工制造的一种普适叫法。

按照海关的进口货物分类:

光刻机主要分两个大类,一个是用来制造半导体元器件以及集成电路的,另一个是用来制造平板显示器的。

刻蚀机就一个分类,是用来制造半导体元器件以及集成电路的。

商品编码

商品名称

84862031

制半导体器件或集成电路用的分步重复光刻机

84863031

制造平板显示器用的分布重复光刻机

84862041

制造半导体器件或IC的等离子体干法刻蚀机

下面,我们也从这2个大类上去看2015-2024的具体进口数据:

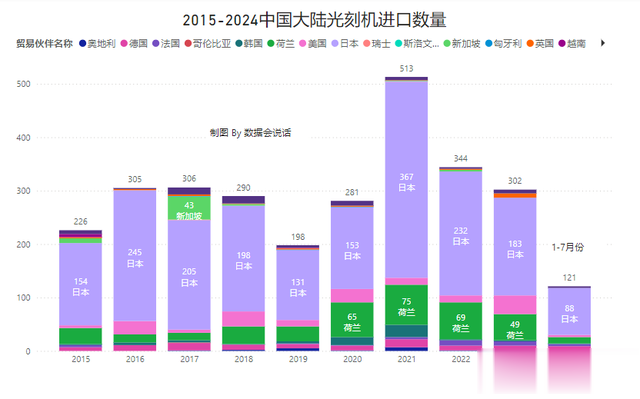

一、光刻机1、从进口数量上看,2015-2024年7月份,中国大陆进口光刻机的数量如下图,包括上述两种光刻机。可以看到进口数量在2021年达到了高峰,高达513台。之后逐年递减,预计2024年,大约在240台左右。大约和2015年的进口数量差不多。进口来源地主要是日本和荷兰,单以数量来看,其中日本占比远远高于荷兰,大概占比60%以上。

而按照用途来分,我们进口的主要是用来制造半导体元器件和集成电路的光刻机,特别是从2022年以来,基本上全部是这种。

2、从进口金额上看,我们主要从荷兰和日本这两个国家进口光刻机。其他国家基本可以忽略不计。大部分的年份,荷兰的进口金额远高于日本,结合上述进口数量来看,基本可以确定荷兰的都是中高端产品,日本的都是低端产品。

而按照用途来分,我们进口的主要是用来制造半导体元器件和集成电路的光刻机,特别是在2023年,我们进口了3900万美元的用于制造平板显示器的光刻机,只占全部进口光刻机进口金额的2.3%。

3、从光刻机的平均单价来看,进口荷兰的光刻机的平均单价明显高于日本一大截,这说明,荷兰光刻机大部分都是中高端产品,而日本光刻机则基本是低端产品。再结合上面的进口日本光刻机的数量远远大于荷兰,更说明如此。

而按照用途来分,进口制造平板显示器用的光刻机的单价明显高于制造半导体产品光刻机的单价。显示器用的光刻机单价差不多都是半导体光刻机单价的2-3倍。

二、刻蚀机

二、刻蚀机1、从进口数量上看,2015-2024年7月份,中国大陆进口光刻机的数量,主要是制造半导体器件或IC的等离子体干法刻蚀机。进口刻蚀机的数量明显大于光刻机。从2015-2024年,每年的进口数量基本上都是呈上升趋势。2015年,我们仅仅进口了653台刻蚀机,而到了最高峰的2021年,我们进口了1945台刻蚀机,整整翻了三倍。虽然之后进口数量在逐渐减少,但是到了2024年1-7月份,我们仍然进口了838台。7个月时间的进口数量已经超过了2015年全年的653台。

2、从进口金额上看,我们发现此赛道的选手和光刻机不一样。光刻机上我们只能看到荷兰和日本,而在刻蚀机上,主要玩家则是美国,日本,马来西亚,韩国,英国,新加坡和中国台湾。而马来西亚,新加坡和中国台湾又主要是美国和欧洲公司的制造地和中转地。本质上,刻蚀机的赛道主要是美国,日本,韩国,英国这四个国家在玩。

3、从刻蚀机的平均单价来看,从2015-2024年,我们进口用于制造半导体元器件的刻蚀机的单价逐年增加。2016年,刻蚀机单价约100万美元,而到了2023年差不多要300万美元一台。我们可以看到,特别是从2019年中美贸易争端开始,进口刻蚀机的单价平均每年大概上浮15%-30%。这说明,欧美日不仅仅在光刻机上卡我们脖子,在刻蚀机上也在卡我们。而且明显的在趁火打劫。

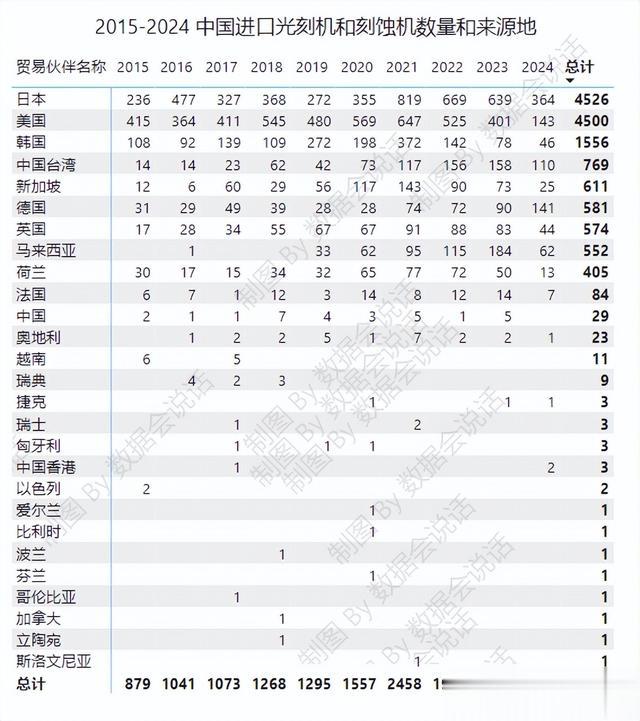

最后让我们来看一下,2023年度中国大陆进口光刻机刻蚀机数量和金额以及来源地分布。

为了维护科技领先地位。美国实施技术出口管制。通过限制先进设备的出口,美国试图阻止或减少中国在关键科技领域的发展速度,从而保持自身在技术上的竞争优势。

从上述近十年的贸易数据,我们可以看到,美国在光刻机和刻蚀机上的一系列管控措施,首先,最大的受益方不是美国自己,而是日本,德国,英国,韩国,马来西亚。其次,面对美国的出口管制政策,中国大陆半导体企业明显加大了自主研发力度,加快推动国产设备的替代进程。此外,随着量子芯片和光子芯片等新型半导体技术的快速发展,中国也在积极关注这些领域的发展动态并积极参与其中。相信不久的未来,我们必将在这一领域突破瓶颈,打破封锁,实现完全自主的国产化。

数据整理不易,敬请关注点赞收藏!感谢![呲牙]