十月黄金周才刚刚过去,人们尚沉醉于假期的愉悦中,但银行却突然传来一个坏消息,存款利率面临重大变革,五万以上存款的家庭钱袋子将受到影响。

更有甚者,在六大银行全面宣告之后,不到二十四小时,另有十家银行也紧跟其后做出了调整,对此已有不少人开始心生忧虑。

那么,这一变革到底是什么?我们又应当如何应对?

一、银行利率下调

一、银行利率下调不知大家有没有意识到,钱,越来越不值钱了!

尤其是近些年来,物价持续上扬,人们吃穿用等生活必需品的价格节节攀升,或许在以前五块钱便能饱餐一顿,但现在二三十元都未必能吃饱。

而在这个关键时刻,银行下调利率无疑给人们当头一棒,即便你再有存款也架不住物价上涨的同时存款利率不断下降。

就在今年九月份,我国多家银行对外宣布三年定期存款的利率从原本的3.0%将下调至2.5%,这就意味着老百姓今后存钱所拿到的利息变少了。

而在他们宣布完,其他中小型银行也相继跟风,甚至在我国银行做出行动后,就连美联储也紧跟脚步,提出了降息行为。

别看只有这0.5%,要知道这对于存款十万的家庭来讲,三年后你的收益将会比往昔减少500元,对于存款五万的家庭来讲,三年后将减少250元,这些钱足够一家人饱餐一顿了。

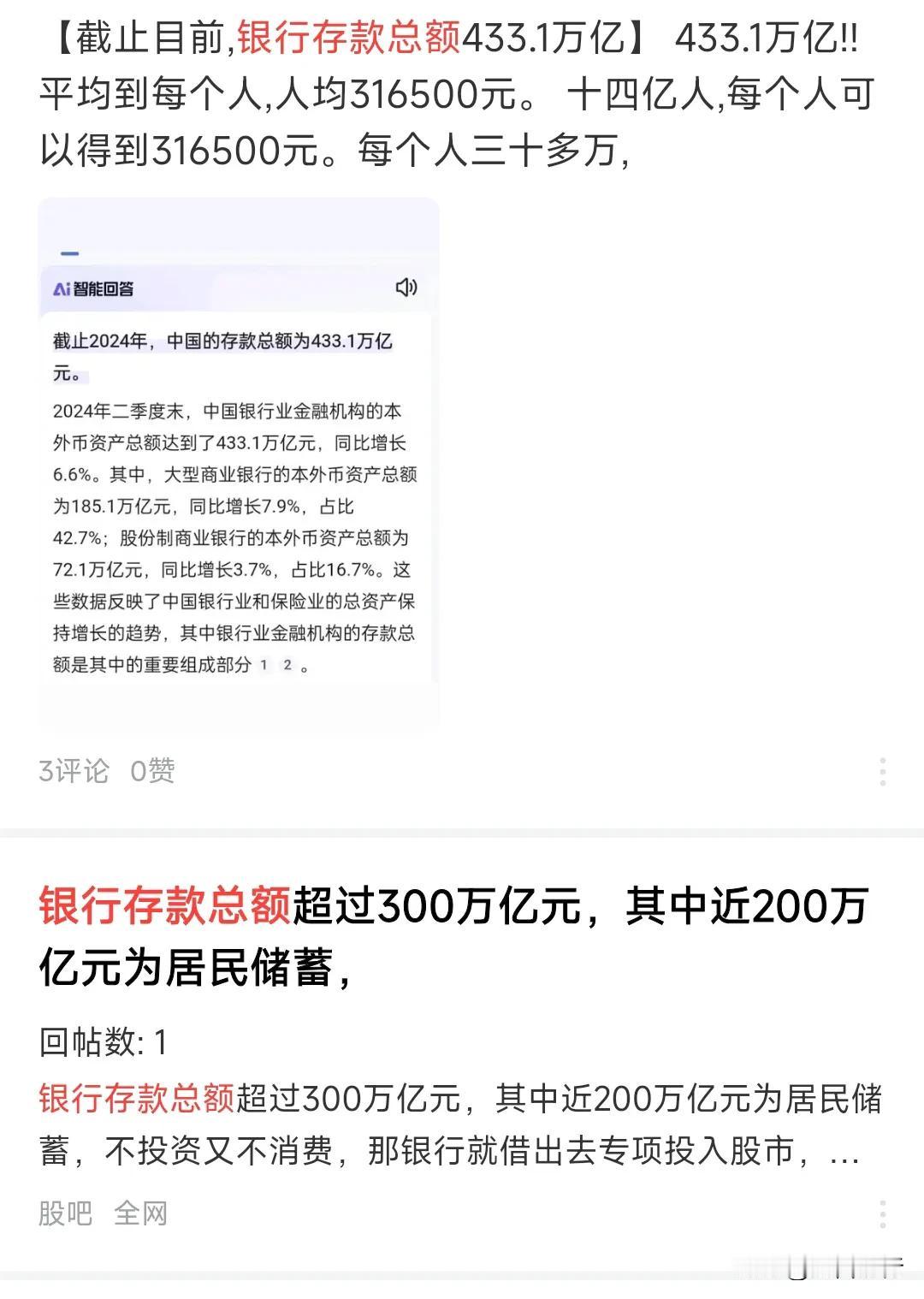

更是据 2018 年数据得知,全国储户存于银行的钱款仅有 72 万亿,但到了今年六月,数据已然飙升至 147.48 万亿,并且这种上升态势仍不止息。

若以国内14亿人口作基数,试想每人年均投入银行的存款达到五万,那么银行因下调利率而每年减少的利息,无疑是一笔不小的数目。

不过,这还不是最可怕的,这次除了三年利率下调,一年定存利率也未能避免,降到了1.35%,虽然单看数额降的并不多,但用户选择短期存款无疑是收益收到影响最大的。

或许银行这么做,目的就是为了鼓励大家多选择长期存款,毕竟这样一来对于银行来说,风险降低的同时,银行运行也相对稳定。

那么问题来了,中国的银行为何要全面降息呢,是有什么征兆,还是说这是一场有预谋的行动?

二、为何全面降息?实际上,央行设有“基准利率”,以此为判定金融界自身存贷款利率水平的标准,这也就是央行向公众所呈现的一个“基本风向标”。

而此次降息也就是将基准利率下调,一旦基准利率下降那么影响的可就不是用户的钱袋子那么简单,而是牵一发动全身。

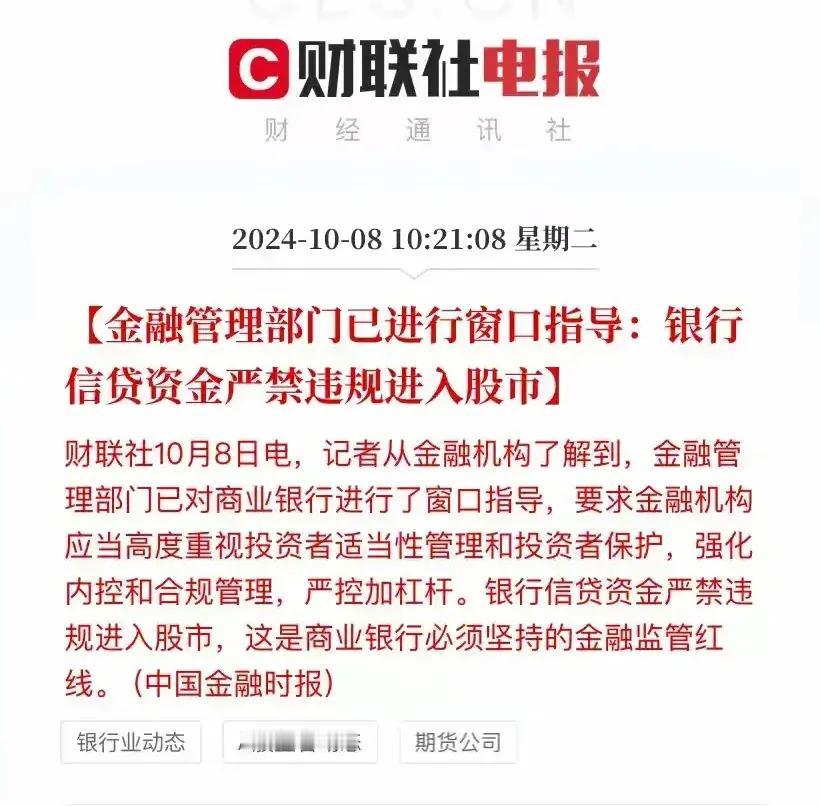

有经济专家指出,央行推行降息的组合策略,实则有益于振奋中国市场,须知利率降低时所得利息就会减少,部分用户不会将余钱存银行,反而更多的是把资金投入消费和投资领域。

想必大家都知道,疫情过后人们的消费能力严重下降,从而迫使国内市场需求减少,导致经济增长放缓,这么一来国内经济的增长就会起到立竿见影的效果。

值得一提的是,利率下降意味着银行的资金成本也会随之下降,在这一背景下,部分旨在维持盈利能力的银行大概率会下调贷款利率。

这在一定程度上,不仅增强了居民购房的意愿,还切实降低了企业与个人的借贷成本压力,进而进一步激活了国内消费市场。

而且降息也是为了更有效地应对通货紧缩,缓解货币升值带来的压力,唯有如此,才可更好地稳定金融市场,促进其良性发展。

不过,这并非长久之计,若长期低利率,对用户而言影响颇大,不但会造成钱袋子缩水,还可能导致通胀压力增大,进而迫使中国消费市场物价再涨,这是多数人不愿看见的。

最关键的是,仍有一些专家认为,这次降息并不是最低谷,之后还有下调的空间,这无疑让不少人陷入担忧。

而除了利率下调,银行的操作还远不止这些。

三、新规定前段时间银行还推出了一系列新的规定,比如一次性存取金额超过银行规定的额度,用户必须提前预约。

就比如,倘若您需存取现金五十万,可能得提前一天向银行预约才能办理;而存取金额达到一百万的话,或许就需提前三天预约才能办理。

而预约只是一部分工作内容,在办理存取业务时,势必会受到银行职员更详细的资金去向询问,例如为何要取这么多钱,取钱最终要用到什么地方等等。

更为严格的是,金额一旦超过五万就已经需要预约了,并且还需要记录你取钱的用途,或许在银行看来是为了大家资金的安全,但这对于用户来说无疑是太过繁琐。

而用户一旦嫌麻烦不愿配合,那么银行很有可能会拒绝你的存取要求,而除了麻烦,所面临的风险也十分大,就比如那些在银行存有大额存单的用户。

银行不但会向其进行更严格的审查,同时需要递交更多的证明材料,并且一旦银行出现问题,那么你得到的赔偿额度也是有限的,赔偿金额五十万封顶。

这也意味着,如果你向银行存入了一百万甚至更多,但银行若出现问题,那么你得到的赔付金额最多只能是五十万,其他的只能自行承担风险。

更有甚者,如果你无法向银行提交证明材料,那么银行有权冻结你的存款,甚至还会拒绝向你支付利息,这无疑给那些大额存款的人增添一份风险。

但规定既存在则合理,虽在无形中给用户添了不少麻烦,但其初心是好的,也是为了保护大家的财产安全,更为社会有力遏制了洗钱等违法行径。

不过,这项新规定的设立对于那些长期依赖利息生存的用户来说,规定的实施或许会让他们感到更加焦虑,改变眼下的生活方式。

不得不说,在面对银行利率下降和新规定的实施,提高个人理财能力显得尤为重要,我们要做的不是眼睁睁的看着利息下调,而是要思考怎样让钱生钱。

但值得一提的是,投资具风险,理财需谨慎,不同期限的理财产品有不同的特点,我们需要根据自身的需求选择合适的理财产品,只有这样我们才能规避最大风险。

笔者认为

笔者认为国家的经济越发达,利率就会越低,这对国家来说虽是一件好事,但对于普通用户来说却是一项难题,而我们要做的并不是等待降息,而是在困境中提前找到应对之策。

但切记,我们挣钱存钱的初衷在于使自己和家人生活更优渥,而非沦为资产的奴役,所以在此提醒诸位,追财莫盲随,务必规避风险。

参考资料:

澎湃新闻2024-07-25六大国有银行集体下调存款利率:中长期降幅较大,缓解存款长期化问题

光明网2024-07-25四大银行下调存款利率 一年期定期存款利率调整至1.35%

环球时报2024-10-06存款利率下调,投资者该如何打理自己的钱袋子?

新华社2024-09-24多家银行下调存款利率 专家建议多元化配置资产

金融界2024-10-06利率下调趋势延续 业内人士:预计其他中小银行也将适时跟进调整