定焦(dingjiaoone)原创

作者 |黎明

编辑 | 魏佳

又一家造车新势力要上市了。

6月26日,合众新能源(哪吒为旗下汽车品牌,以下简称“哪吒”)递交招股书,拟在港交所上市。如果冲刺成功,哪吒将成为“蔚小理”、零跑、极氪之后,第六家独立IPO的中国造车新势力。

实际上两年前,哪吒就启动了IPO的筹备工作,当时同为二梯队的零跑、威马也要去港股,最后被零跑抢了先,威马则一度濒临破产。

哪吒是2022年新势力的销冠,此后增长乏力,2023年被理想、蔚来、零跑、小鹏反超,在新势力中只能排到第五。今年以来,哪吒销量继续低迷,除了出海,整体表现平平。

很多人可能对这个品牌不熟悉,尤其在一二线城市。但哪吒公司其实早在2014年就成立了,并很快就拿下了造车资质,如今算下来,造车也有十年了,累计交付出去的车超过40万辆。

也许有人看不上哪吒品牌,也有人认为它亏损太大,不一定能活到最后,但这家公司至少是目前仅剩的几个还在认真造车、还在规模化交付、还在持续经营的新势力之一。当然,它面临的挑战也不小。

招股书给我们提供了一个了解哪吒汽车的窗口,以下是正文。

卖车不赚钱,资金略紧张500多页的招股书,我们摘取几个数据,勾勒一下这家公司的轮廓。

在售五款新能源车,去年卖了12.7万辆,单车均价10.9万元。

卖车主要靠经销商,539家门店,其中直营店114家。

去年收入135.5亿元,单车毛亏1.58万元,公司净亏68.7亿元。

流动资产141亿元(其中包括现金54亿元),流动负债161亿元。

以上数据可以看出,哪吒主要卖的是10万元左右的经济型车型,卖车不赚钱,现金流也不宽裕。

先看外界最关注的亏损问题。2021、2022、2023这三年,哪吒的净亏损分别是48.4亿元、66.7亿元、68.7亿元,加起来有184亿元,而且目前看不到减亏的迹象。

对于造车而言,亏损不是大问题,因为大家基本都是亏的(理想是个例外)。蔚来和小鹏,过去三年分别亏损392亿元、244亿元,零跑加起来也有122亿元。重点要看为何亏损。

哪吒是真的在赔本卖车。它的毛利率一直是负数,过去几年虽有提升,但去年也还是-14.9%。而各种费用随着销量的增加水涨船高,销售及分销开支去年增加了9亿元,研发开支增加了7亿元,导致经营层面亏损加剧。

哪吒经常被拿来跟零跑对比,这两家新势力都是做低价小车起家,销量规模、发展阶段都相近。对比下来,零跑的业绩要比哪吒好一些。

去年,零跑的交付量是14.4万辆,总收入167.5亿元,单车均价11.6万元,各项指标都比哪吒高那么一点。

零跑之前也是赔本卖车,毛利率长期为负,但去年它首次实现了全年毛利转正,经营现金流也转正了。而哪吒还没跨过这个阶段。

公司规模上,零跑有员工9314人,哪吒是7932人,零跑拥有560家门店,哪吒是539家。虽然差距不大,但总体上零跑还是“领跑”的。

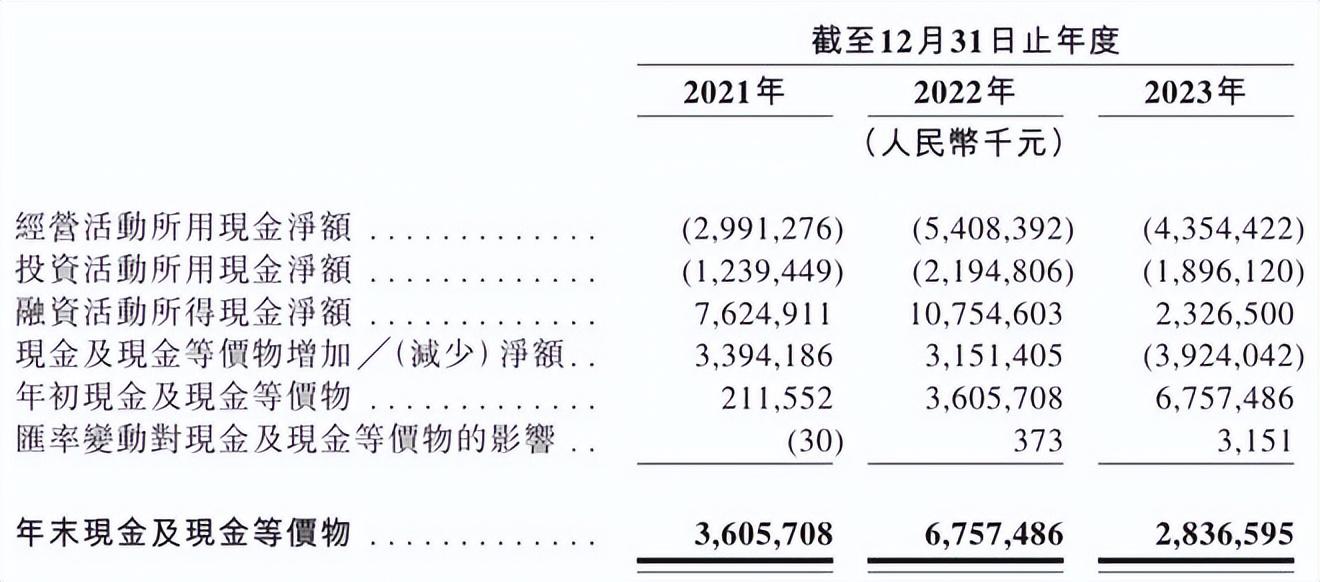

再看现金流。造车其实也是现金流管理的生意,汽车的单车价值高,一辆车卖10万元,卖1000辆就是1个亿,但如果销量起不来,现金就会被厂房、设备、库存所占用。车企需要有足够的流动资金才能持续经营。

哪吒的流动资金不宽裕。过去三年它的经营现金流都是负的,截至今年4月底,它还有57.5亿元的借款。

今年以来,哪吒用多种手段补充现金。比如,继续向银行借款,它还有20.1亿元的银行借款额度。再比如,发行可转债,哪吒在今年4月和6月分别向桐乡、南宁的地方国资发行了两笔可换股债券,金额加起来10亿元。

这两笔债券,相当于是哪吒向地方借钱,地方国资有权在未来以16.15元/股的价格转换成股票。如果哪吒上市后股价表现不错,这两笔借款可能就不用还了,但如果股价不及预期,哪吒可能得连本带息一块归还。

当前的资本市场对新造车不太热情。作为参照,零跑最新股价27港元/股,市值361亿港元,相比48港元的发行价跌幅达44%。

这次港股IPO,哪吒能募到多少钱,就看要投资人是否看好了。

股权结构分散,卖车先toB后toC哪吒的创始人是方运舟,安徽桐城人,清华大学博士后,2014年创办合众新能源之前担任过奇瑞新能源公司的副总。

这家公司跟清华、奇瑞渊源深厚。比如,浙江清华长三角研究院在很早就投资了哪吒,哪吒的第一款车N01很多东西借鉴了奇瑞的车。

哪吒现任CEO张勇,2018年初才加入哪吒,在那之前他是北汽新能源的副总。张勇加入后,董事长方运舟将日常经营交给他,自己逐渐退到幕后。

哪吒跟浙江桐乡、江西宜春、广西南宁三个地方政府关系紧密。桐乡是哪吒第一座工厂所在地,也是第一辆车下线的地方;宜春国资在2018年从华夏幸福董事长王文学手中接过哪吒的股份,成为当时的大股东;南宁国资后来也投资了哪吒,哪吒在那里建设了工厂。此外,四川、合肥的国资也对哪吒有投资。

哪吒CEO张勇曾透露,2020年C轮融资前,地方产业基金的股权占比超过60%;团队占比超20%;剩下不足20%的部分为清华系和社会资本。

经过后来的多轮融资后,地方政府产业基金的股权被稀释,哪吒的股权结构变得极其分散。下图是哪吒IPO前的股权架构:

从中可以看出,哪吒没有持股超过20%的单一股东,股东之间做了各种利益实体和一致行动人协议。

值得注意的是,三六零出现在股权名单中,持股9.12%,可以算得上“举足轻重”。之前三六零宣布投资哪吒时,曾被质疑资金没到位,如今看钱确实到位了。今年以来,周鸿祎进军车圈当网红,频繁自造热点,给哪吒汽车带来不少流量。

哪吒在早期阶段面向的主要是对公市场,很多车以公务用车采购、企事业单位团购的方式买走了。另外,哪吒曾向共享出行公司投放了很多新车。

有一位汽车行业的投资人曾对「定焦」分析,哪吒早期也想做C端市场,但一直打不开局面,因为产品力不太够。为了有数据去支撑估值,哪吒当时走了一些to B和to G的渠道,to C的比较少。

后来,哪吒进行战略转向,开始对外讲述to C的故事。随着哪吒产品力跟上,C端私人用户占比提升,哪吒才算正式步入正轨,跟“蔚小理”坐到了一张桌子上竞争。

哪吒通过直营店和经销商渠道卖车,绝大部分车通过经销商卖出去。2023年,经销商为哪吒贡献了80.4%的收入。

经销商又分为普通经销商和大客户经销商,普通经销商跟哪吒一样开店卖车,截至2023年底,哪吒一共有425家经销商门店,114家直营门店。

大客户经销商会批量采购,再转卖给网约车公司、出租车公司、驾校等机构。2023年,大客户经销商产生的收入是18亿元,收入占比14.1%。按10.9万元的单车售价折算下来,18亿元差不多是1.66万辆车,这些车相当于最后被用作营运车辆了。

车价在提升,出海是亮点关于未来如何盈利,哪吒在招股书中提了五点措施,包括提高效率、增加服务、技术创新等,真正重要的只有两条——推出售价更高的新车型,继续拓展海外市场。

早年哪吒一直主打10万元以下市场,第一款车N01是一款微型车,补贴后售价6.68万-9.96万元。后来帮哪吒拿下2022年销冠的哪吒V、哪吒U,也是主打性价比的便宜小车。

10万元级别的市场,利润非常微薄,竞争尤其激烈,要赚钱很难。如今比亚迪秦将A级车的价格都杀到了10万元以下,降维打击,其他品牌快没活路了。

过去两年哪吒一直在冲高,想把品牌调性和单车售价往上拉一拉,甚至为此牺牲了一些销量。

品牌冲高的首款车型哪吒S,现在每个月能卖一两千辆,成绩中规中矩。新推出的“半价理想L6”哪吒L,在上市时做了不少营销,投资人周鸿祎没少帮忙吆喝,价格提上去了,销量还有待市场检验。

从过往数据看,哪吒的单车售价确实一直在提升。2021、2022、2023年分别是7.1万元、8.4万元、10.9万元,今年前四个月是11.3万元。随着哪吒L批量交付,这个数据肯定会进一步提升。

凭借低价车型入市,逐步提高产品形象、单车售价及后期毛利率,这个过程不会很容易,但它是必经之路。

隔壁的零跑已经快完成这一转型。战略放弃售价便宜的T03,力推更贵的C系列,如今C系列车型销量占比已达八成。这也是零跑的毛利率能率先转正的重要原因。

出海,是哪吒更愿意对外讲述的故事。

哪吒是对出海战略贯彻最坚决的新势力之一。早在2021年,哪吒就开始研究右舵车型,并将出海的第一站选在了东南亚。次年,哪吒在泰国开出首家海外门店,开始交付右舵车型。

相比蔚来、小鹏看中的欧洲市场,东南亚要更容易进入些。东南亚鼓励电动汽车,对中国厂商相对友好,还有地理优势,而欧洲最近提高了关税壁垒。

2023年,哪吒在东南亚的销量是12958辆,排在新能源销量榜的第三位,占据10.5%的市场份额。排在哪吒前面的也是中国厂商——比亚迪、上汽MG(名爵),特斯拉以8959辆的成绩排在第五。

哪吒在招股书中说,以上险量计,哪吒AYA系列2023年在东南亚小型纯电动车销量中排名第一,市场占有率高达52%。注意前面的定语:小型,纯电动。

也是因为布局早,市场处于早期,哪吒能在东南亚抢占先机。2023年下半年开始,哪吒出海加速,先是在香港成立全球总部,进军印度尼西亚、马来西亚、约旦、哥伦比亚、哥斯达黎加,然后开始在泰国和印度尼西亚进行本地生产。

2023年哪吒一共出口了17019辆车,占它总销量的13.7%,贡献了12%的销售收入。在新势力中,这个成绩算是不错的。

哪吒的出海是真出海,不仅卖车,还在当地建厂,能看出来是着眼长期发展。国内市场太卷,出海或许能走出一条跟“蔚小理”不一样的路。

如今的哪吒,还处在快速扩张阶段,无论是品牌冲高,还是出海,都是必须打赢的硬仗。港股IPO,将为它带来更多弹药。

*题图来源于哪吒汽车微博。