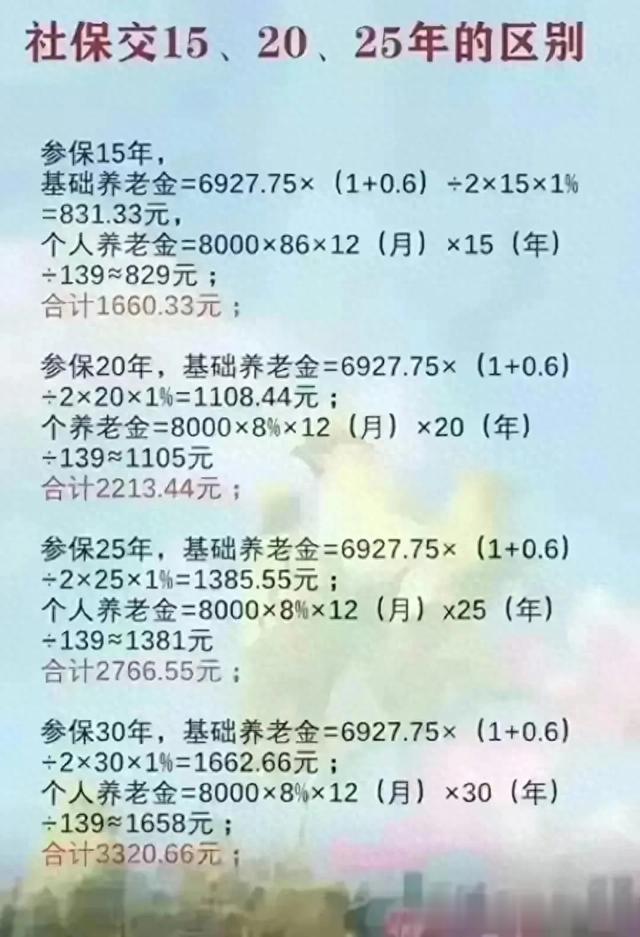

社保是关乎我们每个人切身利益的保障体系,而缴费年限的不同,带来的差异十分显著。

养老金待遇方面,交15年是领取养老金的最低门槛。按照规定,在达到法定退休年龄后可以开始领取,但数额相对有限。养老金由基础养老金和个人账户养老金组成。15年的缴费,基础养老金的计算基数相对较低,个人账户积累也较少,这使得每月领取的养老金可能仅够维持基本生活开销。

当缴费年限达到20年时,情况就有所变化。基础养老金会有明显提升,因为其计算与缴费年限成正比。这意味着退休后每月领取的养老金比只交15年的要多,能让退休生活更有保障,在应对物价上涨等情况时更从容。而且20年的缴费,使得个人账户养老金也有了更多积累,进一步增加了养老金总额。

缴费25年则又上一个台阶。此时的养老金水平在三者中是最高的。高额的养老金能让退休者享受更高质量的生活,可以有更多的资金用于休闲娱乐、医疗保健等方面。对于长期的养老生活来说,经济上的充裕能带来更多的安心。

在医疗保障上,交15年社保虽然能享受基本医疗保险待遇,但报销比例和额度可能存在一定限制。随着缴费年限增加,报销比例会逐步提高。交20年的医保在大病报销等方面往往比15年更有优势,能减轻患者家庭较大的经济负担。而交25年医保,不仅报销比例更高,而且在一些地区,还可能享受额外的医疗补贴或者更好的医保服务,比如门诊特殊病的报销范围可能更广等。

从社保整体保障功能来看,交15年只是入门级保障,能应对一些基本情况。20年的缴费让保障更加坚实,无论是养老还是医疗都更完善。25年则是一种更优质的保障模式,能让参保人在年老体弱时,全方位地得到社保体系的有力支撑,减少后顾之忧,保障自己和家人在面对生活风险时的经济稳定。不同的缴费年限,带来的是不同层次的生活保障和应对风险的能力,理解这些区别,对规划我们的社保缴纳有着重要意义。