第47周钢材市场

本周5品种合计产量869.3万吨,环比增7.72万吨;表需883.61万吨,环比增7.03万吨;总库存1189.48万吨,环比降14.31万吨;

整体产量增幅走阔,铁水流向板、卷材明显;需求由降转增,建材需求强于卷材;库存连续7周下降,持续下破近7年新低,本周数据中性偏多;

本周铁水日均产量235.94万吨,环比增1.88万吨;高炉开工率82.08%,环比降0.21%;高炉开工率连续3周回落,铁水日均产量大幅高于往年同期;

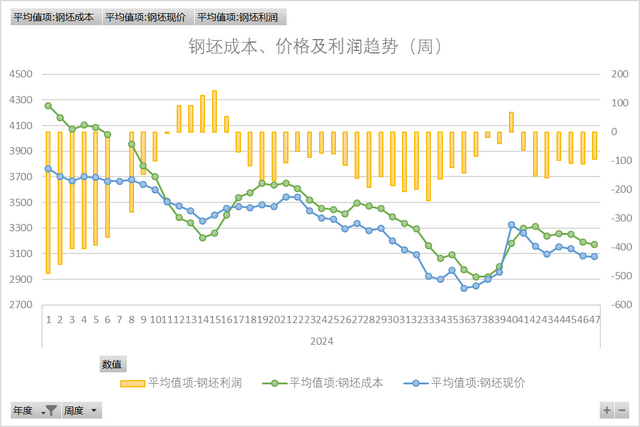

钢坯

本周钢坯成本均价3171元/吨,环比降20元/吨;出厂均价3078元/吨,环比降4元/吨;盘面利润-93元/吨,成本降幅大于出厂,盘面利润亏损有所修复;

本周钢坯总库存157.77万吨,环比降18.65万吨;日均外卖4.51万吨,环比增0.45万吨,日均外卖由降转增,库存大幅去化,持平与去年同期;

螺纹

本周螺纹成本均价3391元/吨,环比降20元/吨;市场均价3396元/吨,环比降6元/吨;盘面利润4元/吨,市场均价降幅收窄,盘面利润围绕盈亏线;

本周螺纹产量233.82万吨,环比降0.12万吨;表需234.2万吨,环比增3.36万吨;总库存445.11万吨,环比降0.38万吨;表需连续2周小幅上升,产量、表需基本持平;

本周建材日均成交11.61万吨,环比增0.43万吨;电商日均成交18.71万吨,环比增1.32万吨;建材、电商同步回升,成交有所好转;

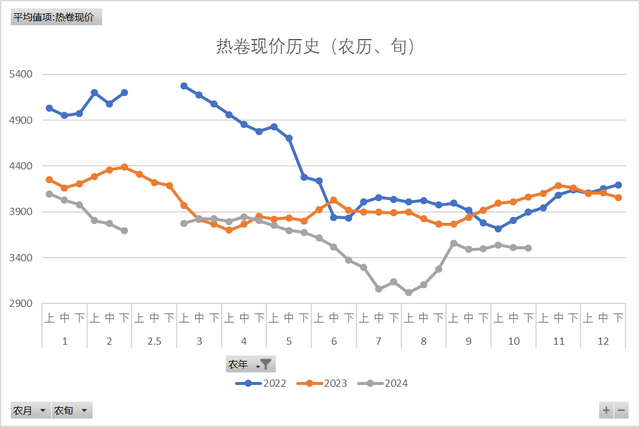

热卷

本周热卷成本均价3371元/吨,环比降20元/吨;市场均价3504元/吨,环比降12元/吨;盘面利润132元/吨,成本、市价同步下降,盘面盈利持续上涨;

本周热卷产量311.85万吨,环比增3.34万吨;表需318.91万吨,环比增1.41万吨;总库存315.23万吨,环比降7.06万吨;产量再度小幅转增,库存延续去化斜率;

本周热卷-螺纹期货品种差174元/吨,环比降3元/吨;现货品种差108元/吨,环比降6元/吨,期差、现差同步转降,现货品种差结束10连涨;

行业要闻:北京、上海、深圳取消普通住房和非普通住房标准;广州拟出入户新政:广州购房并缴社保满1年可落户;央行,11月份一年期和五年期贷款市场报价利率(LPR)分别维持在3.1%和3.6%不变;大商所,自11月25日结算时起,焦煤期货合约投机和套期保值交易保证金水平分别由20%和15%调整为12%,单日开仓量不得超过2000手;

原料供应:铁矿石到港量再度大幅增加,港口价格延续小幅波动;焦炭价格第三轮提降落地,钢厂库存增幅明显;废钢消耗保持高位,价格延续小幅波动;

成材需求:高炉开工率延续小幅回落,铁水产量微降,但大幅高于往年同期;钢材5大品种供、需同步上升,整体累库节点或已不远;建材、电商成交小幅上涨,市场情绪有所好转,但在需求进入淡季后,市场很难走出持续上涨;

本周钢市供需延续弱稳,供需小幅上升,库存延续去化,但降幅连续收窄,累库节点或已不远,黑色系主力合约移仓换月加速,震荡洗盘幅度加大且频繁,原料铁矿价格韧性强于成材,市场预期信心不足,商家操作依然谨慎,螺纹市场出现冬储消息,关注更多钢企冬储策略。