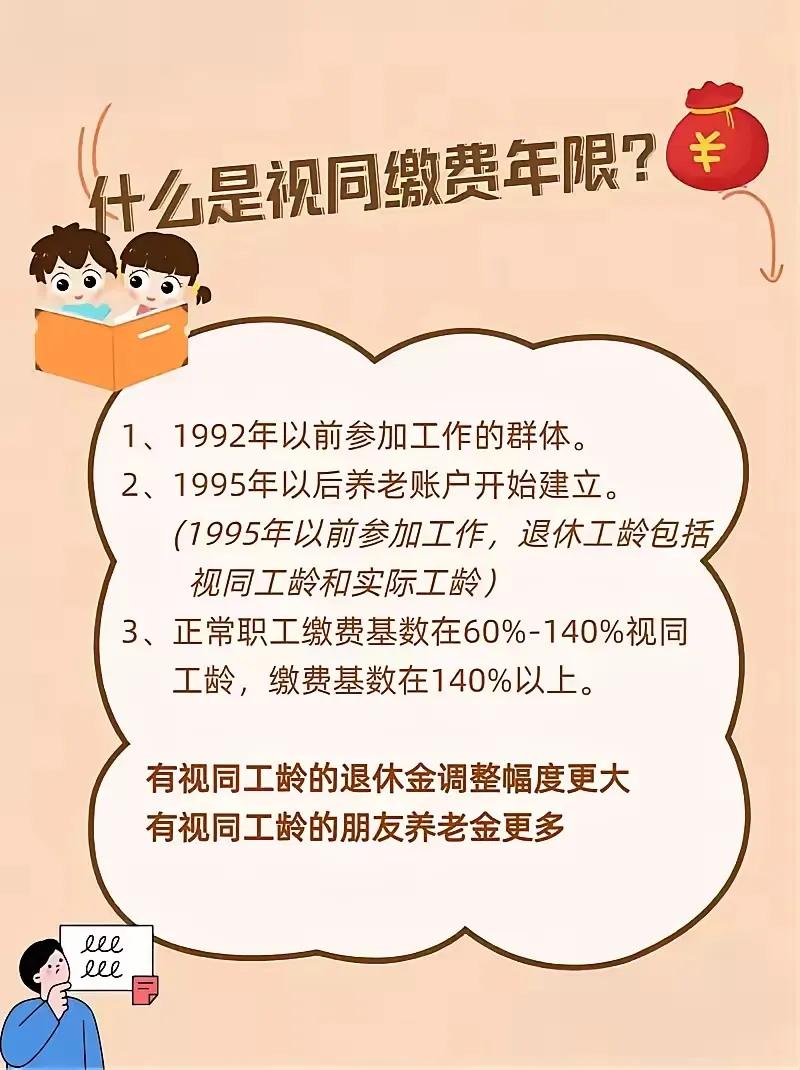

灵活就业人员的社保缴费问题近年来引起了广泛关注,特别是关于缴费金额的去向、养老金待遇的计算以及是否“划算”的讨论,成为了热议的焦点。本文将从缴费的构成、养老金计算的逻辑、灵活就业缴费的“统筹”争议、是否亏损的评估四个角度展开详细分析。

一、灵活就业缴费的构成:60%被统筹是否准确?1. 灵活就业社保缴费构成

一、灵活就业缴费的构成:60%被统筹是否准确?1. 灵活就业社保缴费构成灵活就业人员缴纳社保,主要涉及养老保险和医疗保险,没有企业分担部分,因此需要个人全额缴费。

养老保险:缴费基数:当地上年度社会平均工资的**60%-300%**之间,由个人选择。缴费比例:一般为20%,其中8%记入个人账户,12%进入统筹账户。举例:以10817.28元为例,按60%的缴费基数计算:记入个人账户:10817.28 × 8% = 865.38元/年。进入统筹账户:10817.28 × 12% = 1298.07元/年。统筹部分占总缴费的比例约为60%。医疗保险:一些地区要求灵活就业人员必须参加医保,缴费比例因地而异,通常为基数的10%-12%。2. “统筹”部分去向统筹账户的作用:用于支付当前退休人员的养老金。确保养老保险制度的可持续运行。个人账户的积累:个人账户中的资金在退休后会直接影响养老金的计算。二、养老金的计算逻辑:灵活就业人员缴费“亏”吗?1. 养老金的构成退休后领取的养老金由两部分构成:

基础养老金(与统筹账户相关):计算公式:基础养老金 = (全省上年度社会平均工资 + 个人平均缴费基数)÷ 2 × 缴费年限 × 1%统筹账户的缴费占比高,但基础养老金是“平均分摊”,不直接反映个人缴费额度。个人账户养老金:计算公式:个人账户养老金 = 个人账户余额 ÷ 计发月数(60岁为139个月)个人账户中的8%部分直接影响这部分养老金金额。2. 举例计算退休养老金假设某灵活就业人员连续缴费30年,每年缴费10817.28元,选择60%缴费基数,按照当前养老金计算公式:

个人账户养老金:累计个人账户余额:10817.28 × 8% × 30年 = 25961.28元。每月个人账户养老金:25961.28 ÷ 139 = 186.75元/月。基础养老金(假设全省社平工资为8000元):基础养老金:(8000 + 8000 × 60%)÷ 2 × 30 × 1% = 3120元/月。总养老金:每月合计:3120 + 186.75 ≈ 3306.75元。3. 养老金是否“划算”?灵活就业人员缴费后,养老金回报率主要取决于以下因素:

寿命长短:若寿命较长,养老金领取时间长,个人账户的投入回报较高。社会平均工资增长:社平工资越高,基础养老金的涨幅越大。通胀率与养老金调整:养老金会定期调整,长期来看,待遇相对稳步提升。三、关于“60%被统筹”的争议:是否“亏”了?1. 统筹账户的资金作用不是“亏”,而是“社会共济”:统筹账户的12%部分用于支付当前退休人员的养老金,并为全社会养老保障体系提供资金支持。对于社会保障体系的参与者来说,退休后领取的基础养老金部分,就是从统筹账户支付的,这是一种代际支持机制。2. 灵活就业人员的特殊情况灵活就业人员没有企业分担缴费,个人缴费压力较大,感觉“统筹部分”多是正常的。个人账户较少影响心理感受:与企业职工相比,灵活就业人员的个人账户积累比例偏低,容易让人觉得“统筹部分占比高、不划算”。3. 长期领取养老金更“划算”养老金是一种“长寿保险”:按现行政策,缴费30年后退休,约5年时间即可回本。若退休后能领20年甚至更长时间,回报率非常可观。四、灵活就业缴费是否“亏”?分析与结论1. 是否“亏”取决于个人情况长期来看并不亏:如果缴费30年,养老金领取超过10年以上,基本可“收回成本”。若退休后活得越久,回报越高。短期感受可能“亏”:灵活就业人员由于个人缴费全额承担,缴费负担较大,特别是年轻阶段缴费与收益不对等,心理上容易感到“吃亏”。2. 不缴费是否更划算?不缴费的风险:如果不缴纳养老保险,退休后只能依赖储蓄或子女支持,无法享受养老金的“长期稳定回报”和“年年增长”机制。缴费的保障性优势:养老金相当于一笔“长寿保险”,提供稳定现金流,降低晚年生活风险。3. 如何缴费更科学?选择适合的缴费基数:根据自身经济能力,选择适当的缴费档次。对于收入有限的人,选择60%的基数缴费是较为务实的选择。坚持长期缴费:养老金待遇与缴费年限强相关,建议尽量延长缴费年限,积累更多保障。五、总结:灵活就业缴费并不亏,但需合理规划统筹部分的缴费是为未来基础养老金提供保障:虽然60%进入统筹账户,但这些资金并非“消失”,而是通过“代际支持”的形式转化为未来养老金。缴费是否划算取决于退休后的领取年限:对于健康长寿的参保人,缴纳养老保险是一项“稳赚不赔”的投资。灵活就业人员应合理规划缴费基数和年限:在经济能力允许的情况下,尽量坚持缴费,并根据收入情况选择合适基数,以提高退休后的保障水平。对于灵活就业人员来说,社保缴费是人生长期规划的一部分。坚持缴纳养老保险不仅是对未来生活的一种保障,更是一种重要的社会责任。

灵活就业永远是自己管自己,没必要考虑这么远,实在对老年养老很担心,交商业保险为上,你所缴的保险公司的写的很明白,但你要赌保险公司的寿命比你长,当然在缴费上要考虑自己的现状,社保的关键在统筹,灵活就业个人实际上就是一个个体企业,所缴的大部分肯定要进入统筹,你搏的是长寿概率。[呲牙笑]

肯定亏!!!!!

最坏情况:没交够20年,则没有退休金,且只退回个人账户,统筹账户不退。

首先规划如何活到85岁以上

医保确实要交,至于养老自己感觉[得瑟]

死的早肯定不合适啊 还没开出来呢 人没了 只给你退40% 单位给交无所谓 自己从头交到尾还是别交了 以后还得让你65退[笑着哭]

灵活就业人员买个鸡毛,

家有续命丹的可以交啊,活到100岁不是问题。

扯几巴淡。现在男性平均寿命68.5岁。女性76岁。失业人员要交的看你自己活得到几岁了!!!!!

不交了

[笑着哭]小编如果不懂政策可以去社保局咨询,如果不会数学请去小学复读