四大行暴跌,转按揭的影响如何?

最近三天四大行跌掉了10%,把半个多月的涨幅都跌没了。

很多人传闻是高层敲打,要求gjd不要银行和石油,而要支持科技等成长。

这种小作文解释不了红利今天没怎么跌,银行领跌。

真正引发抛售的是突发的重磅小道消息:决策层考虑进一步下调存量房贷利率,允许高达38万亿元存量房贷寻求转按揭,以降低居民债务负担、提振消费。

转按揭就是把房贷从A银行转到B银行,让银行间来卷房贷利率。

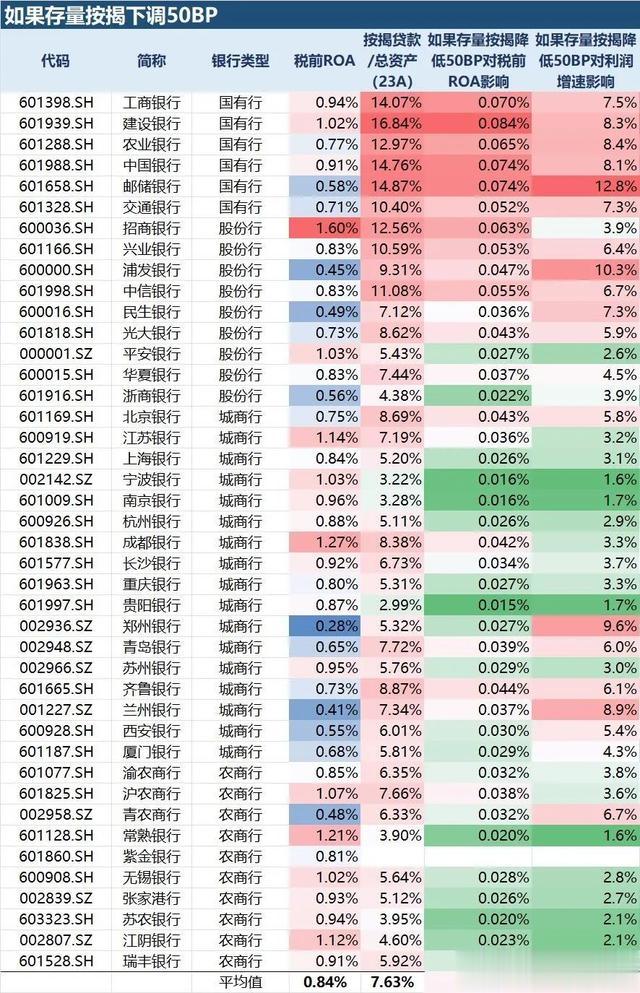

如果允许转按揭,存量房贷利率可以降低1个百分点以上,效果堪比降息5次。

实际上多年前是有转按揭的,但随后被叫停了。

但实际操作层面会有很多问题,例如房贷抵押物怎么确定评估价,房价跌了,按揭成数不变的话,转按揭就贷不到原来的钱了。还有抵押登记变更、银行资产包变化等等一系列问题,之前带押过户的操作都需要两三个月,这个如果落地,加上预约时间,估计得半年以上。

市场已经当成真消息来反应了。

影响如下:

1、银行按揭规模是38万亿,假设转按揭造成降息100个基点,那么银行利息收入会减少3800亿,占银行全年净利润2.38万亿的16%,按所得税率20%,就是税前利润的12.8%。

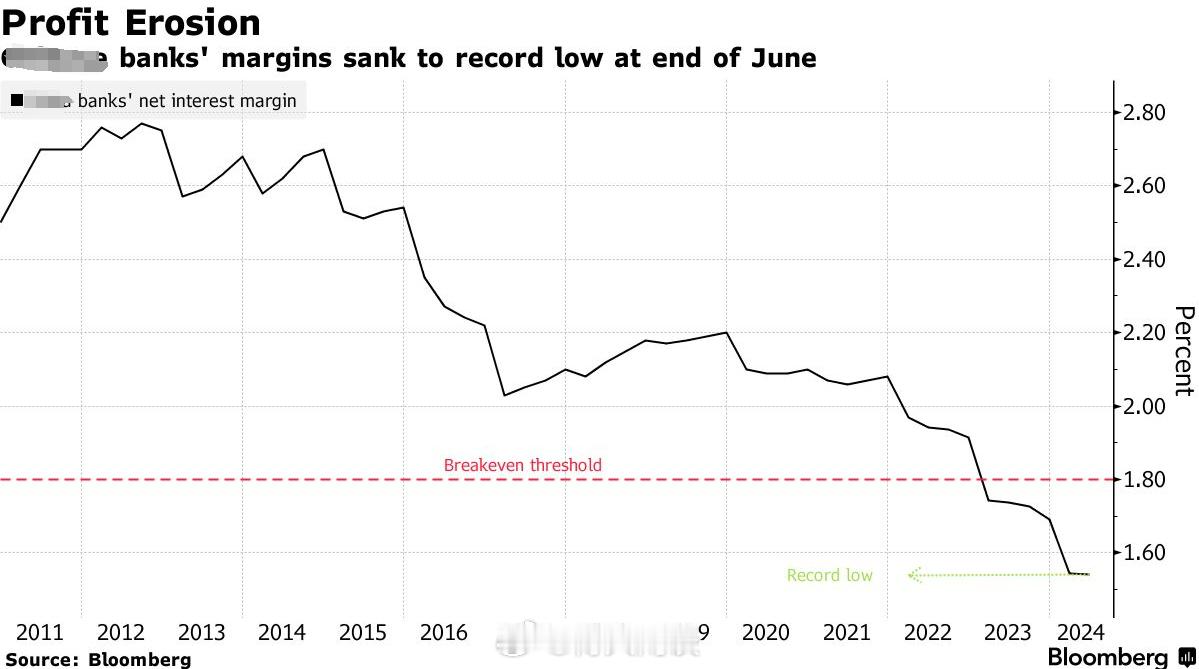

2、银行的净息差已经被压缩到极致,为了金融稳定,不可能单边降按揭,存量按揭下降肯定会配合存款利率下调来对冲,否则银行就死了。

3800亿的利息支出,按当前行业存款300万亿,需要降12.7存款基点(3800亿/300万亿)。

银行跌10%,实际利润影响不到10%,只要JJ大周期不变,短期的错杀会修复。

其实去年已经下调了存量房贷利率了,但现在来看,对提振消费是没什么效果的。

居民负债表衰退不是这些小板斧能扭转的,我前两篇的大逻辑不变。

更验证了我上篇的说法,环境不好加剧竞争,最终会拼存款成本,四大行比起股份行和城商行会进一步显现优势。

长期的,不用担心,短线还会跌多少,没人说得准,这种突发Zheng C,遇到了算运气不好。

评论列表

热门分类

什么话都被你说了最开始喊买的也是你

都断供,以后银行的主业买房子!

刚进去就埋了慢慢等吧……

在平安银里呆了好几个月了,波荡起伏