高通收购英特尔,虽然未知消息真假,行业内已是一片哗然。

9月20日,《华尔街日报》报道,高通已就收购事宜接洽英特尔。报道援引知情人士的爆料称,交易还远未确定。高通并未正式向英特尔提出收购要约,且达成交易的障碍仍很大。随后,《纽约时报》、路透社、CNBC等多家海外媒体均转载了这篇报道,引发市场热议。对于种种传闻,目前英特尔和高通都不予置评。

受该消息影响,英特尔当日股价盘中迅速上涨,涨幅一度扩大至超9%,截至收盘上涨3.3%,而高通则下跌2.9%。当前,高通的市值为1881亿美元,约为英特尔931亿美元的两倍。

如果交易成功,将成为有史以来最大的科技并购案之一。但高通收购英特尔真的有戏吗?

有业内人士指出,高通收购英特尔的交易实际上困难重重。从交易价格来看,英特尔目前的总市值接近千亿美元,将会为高通造成重大的财务压力。交易完成后,高通的净利润可能会大幅下滑,甚至出现转负的情况。

现实来看,以目前高通的账面资金,收购英特尔存在困难。高通2024年二季度财报显示,公司现金及现金等价物77.7亿美元、有价证券52.6亿美元,高通短期内可动用的自有资金总和为130.3亿美元。如果收购英特尔,高通将至少面临800亿美元以上的资金缺口。

其次,反垄断调查更是本次收购完成的一大鸿沟,英特尔、高通的业务覆盖美国、中国、欧洲等主要国家或地区。因此,这笔收购将需要在包括上述司法辖区分别进行反垄断申报,而且需要每个司法辖区分别审批通过,才能终通。

当前,英特尔正在经历重大的转型,还在变革当中。9月17日,英特尔CEO帕特·基辛格(PatGelsinger)公布了一封内部信正式启动变革,“这是英特尔四十多年来最重大的转型。”身处业绩下滑、裁员危机的英特尔近一年一直处于“自救”的状态。

然而就在8月底,英特尔董事会核心成员、马来西亚华人陈立武(Lip-BuTan)突然从英特尔董事会辞职。这位半导体行业的资深人士是两年前被任命来帮助东山再起的,基辛格的改革似乎也遇到了问题。

英特尔怎么了?

问题显现苗头是在2024年年初。

2024年4月26日,英特尔发布了第一季度财报。GAAP(通用会计准则)下,公司2024年第一季度总营收127亿美元,同比增长8.6%,净利润亏损3.8亿美元。

也就在这一时间点前后,英特尔股价开始大幅度下跌,在不到一个月时间内股价从之前的43美元/股左右跌至30美元/股左右,跌幅超过30%。

在8月2日发布的二季度财报中,公司收入128亿美元,同比下降1%,亏损扩大至16亿美元,表现远低于市场预期。与此同时,英特尔传出裁员消息,股价再次大跌26%。

外界预测,英特尔第三季度营收也将低于预期,并且有可能继续亏损。

那么,英特尔到底怎么了?

事情起源于英特尔今年4月一季报中做出的一项财报规则调整。当时,英特尔首次在财报中将包括内部代工和外部代工在内的所有代工业务独立核算;此前,英特尔财报中的代工业务从未反映过为内部订单代工时的收益水平。简单来说,调整前,财报显示英特尔的代工业务亏损并不大,2023年只亏了4.82亿美元;但调整后,仅2023年上半年,亏损额就高达42.29亿美元。也就是说,英特尔的代工业务看起来并不像外界想象的那样健康,而英特尔似乎过去一直通过财务手段向投资者们掩盖了这一点,这激怒了投资者。

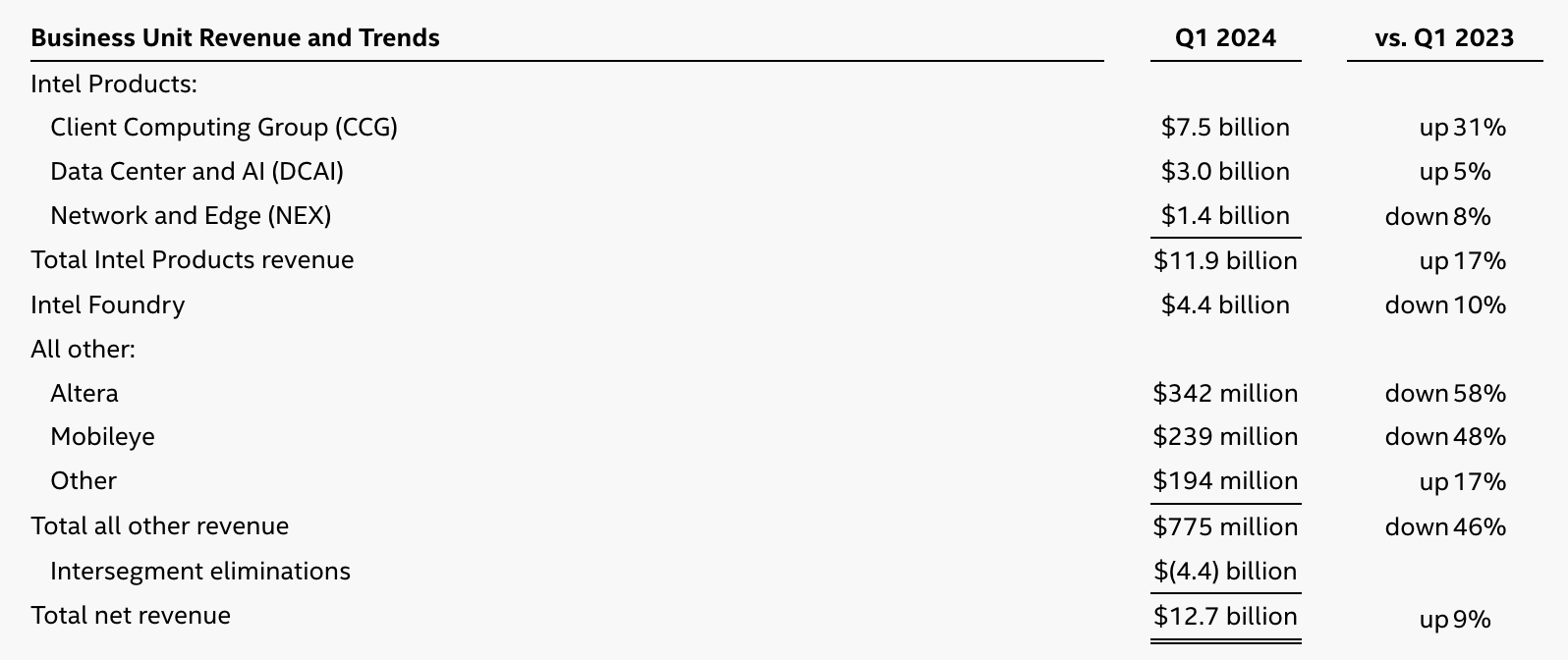

新的财报主要分为三条业务线。其一是英特尔产品部门下设三个事业部,分别是客户端计算事业部(CCG),即PC芯片,在总营收中占比54%,是主要利润来源;数据中心和人工智能事业部(DCAI),营收占比28.6%;以及网络与边缘事业部(NEX)。其二是英特尔晶圆代工成为新的运营部门,目前营收仅占比1.8%。其三是其他业务,包括已独立运营的FGPA公司Altera、已独立上市的Mobileye等。

目前,英特尔的问题依旧很多:公司在晶圆制造业务上投入巨资;核心PC和数据中心业务的市场份额不断下滑;人工智能(AI)领域的进展不尽如人意,未能抓住市场先机。

从财报可以看出,晶圆代工营收仅占比1.8%,但是在公司内却是未来3-10年的长期战略。短期无法盈利,每年要数百亿美元巨额资本支出,且面临台积电、三星的竞争。据悉,2023年以来,英特尔相继公布了在美国、欧洲和以色列兴建半导体制造工厂的计划,在各地政府的纷纷补助下,总投资金额高达千亿美元。

第二个问题更为严峻,从收入来源来看,CCG和DCAI部门仍是英特尔的主营业务,收入贡献占比在2023年第四季度超过80%。然而在新一轮AI浪潮中,英特尔的这两大主营业务不但没有受益,收入反而下降。以数据中心业务为例,2024年第二季度,英特尔DCAI的营收为30.5亿美元,同比下降3.5%,市场将其解读为英特尔该业务增长无望的信号。目前,英特尔仍占据数据中心CPU的主导地位,尽管面临AMD的竞争。2024年第二季度,英特尔控制了全球约76%的数据中心CPU出货量,AMD的份额约为24%。而在客户端PC市场,英特尔占据了约79%的市场份额,AMD的市场份额约为21%。但英特尔近年来始终在“以量取胜”,尽管出货量达到了AMD的3倍以上,利润却远不如AMD。两家公司在数据中心CPU业务的收入持平,均为30亿美元左右。英特尔的利润下滑也已经成为该公司股票面临抛售的根本因素。

英特尔目前的处境是,业务基本盘在萎缩,且在新技术趋势竞争里完全落后了。可以预见,随着AI竞争加剧,业务主要集中在传统CPU和服务器领域的英特尔,市场份额只会被竞争对手如AMD和英伟达继续侵蚀。

业内广泛认为英特尔的IDM模式是一个“代价昂贵的战略错误”。IDM模式指的是企业同时进行芯片设计、封装、制造、验证全链条环节,代表企业有英特尔、三星和德州仪器。美国智库卡托研究所分析称,英特尔一直以来拒绝接受半导体行业的新分工,从而走到今天的亏损地步。

除此之外,连续两任CEO未能预见技术趋势并跟上竞争对手的步伐,接连错过智能手机和AI两次浪潮,英特尔成功让自己落后于时代。

对此,基辛格表示,“我们的营收增长不及预期,也没有从AI等强大的科技大潮中充分受益。我们的成本太高了,利润太低了。”

一个变化:错过AI,高通正在蚕食英特尔

英特尔曾是计算机时代的宠儿,如今在AI时代举步维艰。

据知情人士透露,大约七年前,英特尔原本有机会入股OpenAI。当时,OpenAI还是一个刚刚起步的非营利研究机构,从事的是一个鲜为人知的领域:生成式AI。

如今的AI已经影响遍及芯片行业,并且深刻影响着整个芯片行业,一度稳固的x86架构和ARM架构也在这个时代出现了松动。

在英特尔的公开信中提出对于x86架构的防守:重新聚焦于强大的x86业务,同时推动AI战略,并精简产品组合,以服务于英特尔的客户和合作伙伴。

基辛格表示:“我们的首要任务是最大化x86在客户端、边缘和数据中心市场的价值,包括通过更广泛的定制芯片和其他满足新兴客户需求的定制产品。”

高通在最近数年,趁生成式AI潮翻涌之势,推出基于Arm架构的笔电芯片——骁龙8CX(2018年推出)和骁龙XElite(2023年10月25日发布)。其中,后者成为高通攻略笔记本电脑的利器。

2024年5月,微软宣布即将推出的SurfaceLaptop7(今年8月已上市)将搭载骁龙XElite。微软Surface系列是Windows高端笔记本阵营的风向标,它代表的是微软这个最大的软件系统平台对笔记本电脑形态的理解。

这意味着,英特尔的PC市场,正在被高通蚕食。ARM架构芯片正逐渐受到厂商的青睐。相比x86,ARM芯片以能效高、发热量低著称,在移动设备领域已取得巨大成功。

此前多年,PC市场一直由英特尔和AMD的X86架构所主导。Windows早年间通过与英特尔组成Wintel联盟,即Windows通过系统适配的方式不断强化英特尔CPU硬件能力的释放,且只适用于X86架构系列芯片,由此令二者占据了PC时代相当高的市场份额,几乎可以称为“双寡头垄断”。此后新进入者想要进入PC领域并不容易。

此后微软曾做过一些尝试,在旗下PC硬件产品中搭载ARM架构的芯片,但因生态体系不够健全而口碑不佳。随后,苹果宣布为PC产品自研M系列芯片,采用ARM架构内核,有了苹果在软件生态的号召力,ARM架构作为后来者开始积极突围。

2024年微软面向AIPC时代发布的“Copilot+PC”,率先采用了高通芯片,虽然后续微软PC产品中也将搭载英特尔的芯片,但不难看出,在AIPC时代,旧秩序正待改变,WoA阵营正加速攻占市场。

针对这次收购,有分析人士指出,高通对于全面收购英特尔并不感兴趣,“难度大,也不想”。高通真正感兴趣的是英特尔PC的市场、渠道,对于x86并不感兴趣,全面收购对于高通来说并不是一个好的选择。

天风国际分析师郭明錤认为,首先,并购英特尔只对高通的AIPC芯片业务有帮助,但高通和微软合作后,高通在PC市场的成长只是时间问题。“我的调查与理解是,高通在内部讨论中,对并购英特尔也抱着消极态度。”

导致英特尔错过人工智能时代先机的因素依然没有跳出那个范围:对新兴市场的低估,反反复复、不够明确的战略,以及对x86架构偏执的坚持。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。