二级市场最近真热闹,各种声音不绝于耳。

话说我们的保险行业就吃醋了,前一阵说预定利率下调至2.0%,也没有这么大声势啊!

.

号称金融业的三驾马车,怎么保险就成了爹不疼妈不爱的苦孩子❓

.

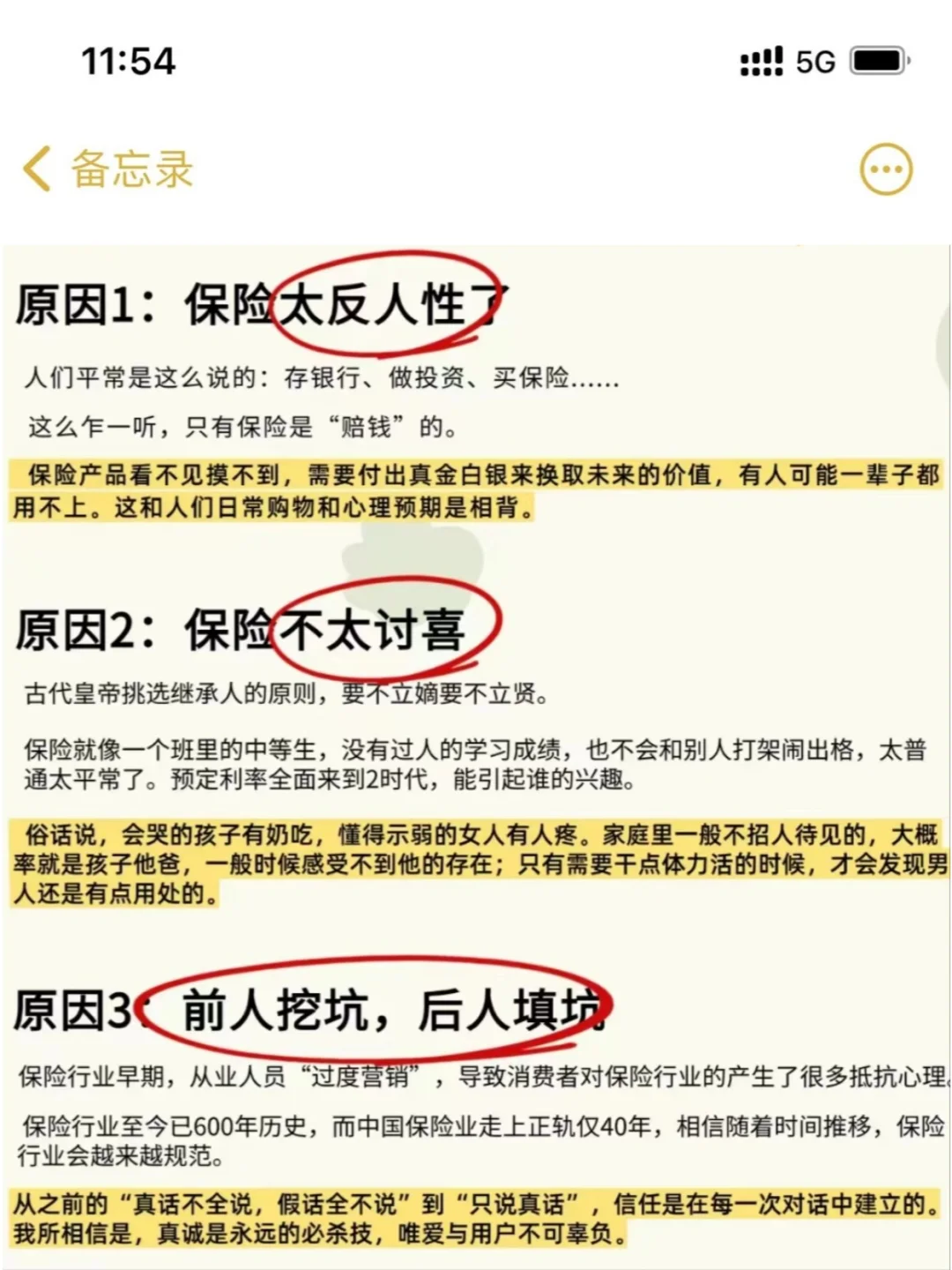

🗣️归根到底,保险是反人性!

.

人喜欢的事物必须至少拥有以下一个特征,当然如果能同时兼顾,就更完美了。

.

第一个特征:消费即享受!

比如女孩子只要买到了一根色号好看的口红💄,抹上嘴唇就能高兴一整天。

所以你看,买完即享受。同样一瓶冰可乐🥃3块钱,第一口就值2块5。

而我们的保险,购买频率低频不说,有一些险种甚至一辈子就买一次,甚至不一定能用上(当然有一些你也不会希望用上它比如重疾)。冰可乐一直不喝,变成了温可乐,就没人爱喝了。

.

第二个特征:收益💰

guo债ji金也好,gu券也罢,为什么招人喜欢?尤其是证quan!

每一次的杀涨追跌都清清楚楚的写在K📈线了,你随时可以看到自己资产的变化和收溢情况。

听说蒋委员长,GM的时候,一边打战一边还在看自己的gu票涨没涨 哈哈

然而保险呢?保险是社会的稳定器,没有夸张的涨幅,太平静了。

.

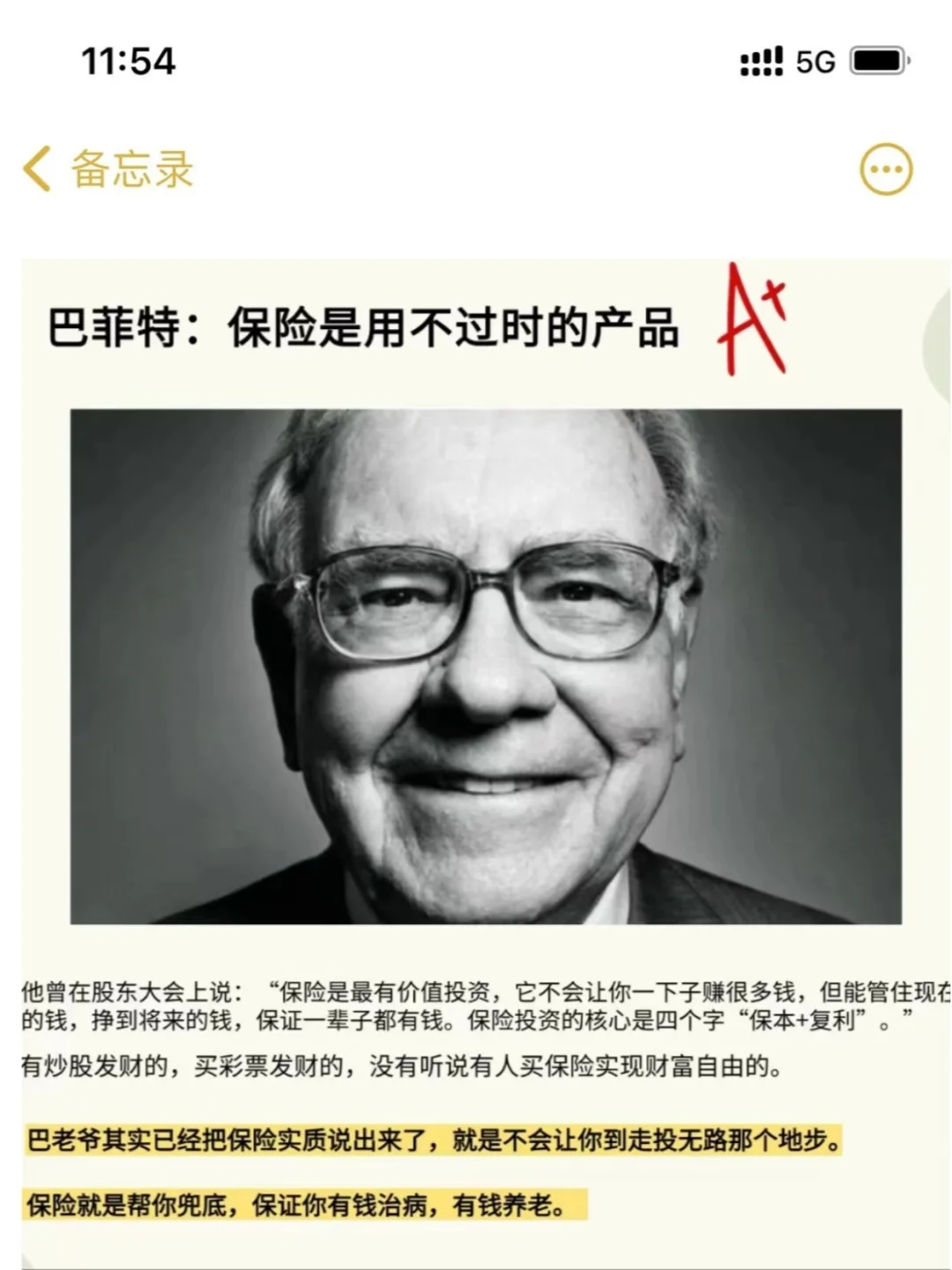

听说过有人买gu发财,买彩票发财;从没听说有人买保险发财🥹

.

其实不管怎么说,保险仍是一个伟.大的金.融产品。

不招人待见的原因其实是保险产品定位和用户期待的错配。

保险设计之初的目的就四个字:分摊风险。用自己的“小钱”去换保险公司帮忙承担“大风险”。

.

只是随着市场的发展,搞出来一堆具有返还性质的保险,所以只要你认准渠道,找到靠谱专业的人,你能少踩80%的坑。

.

我们常说,在如此变幻莫测的社会形势下,人的眼光要长远,什么是长远,我相信保险会给你答案~