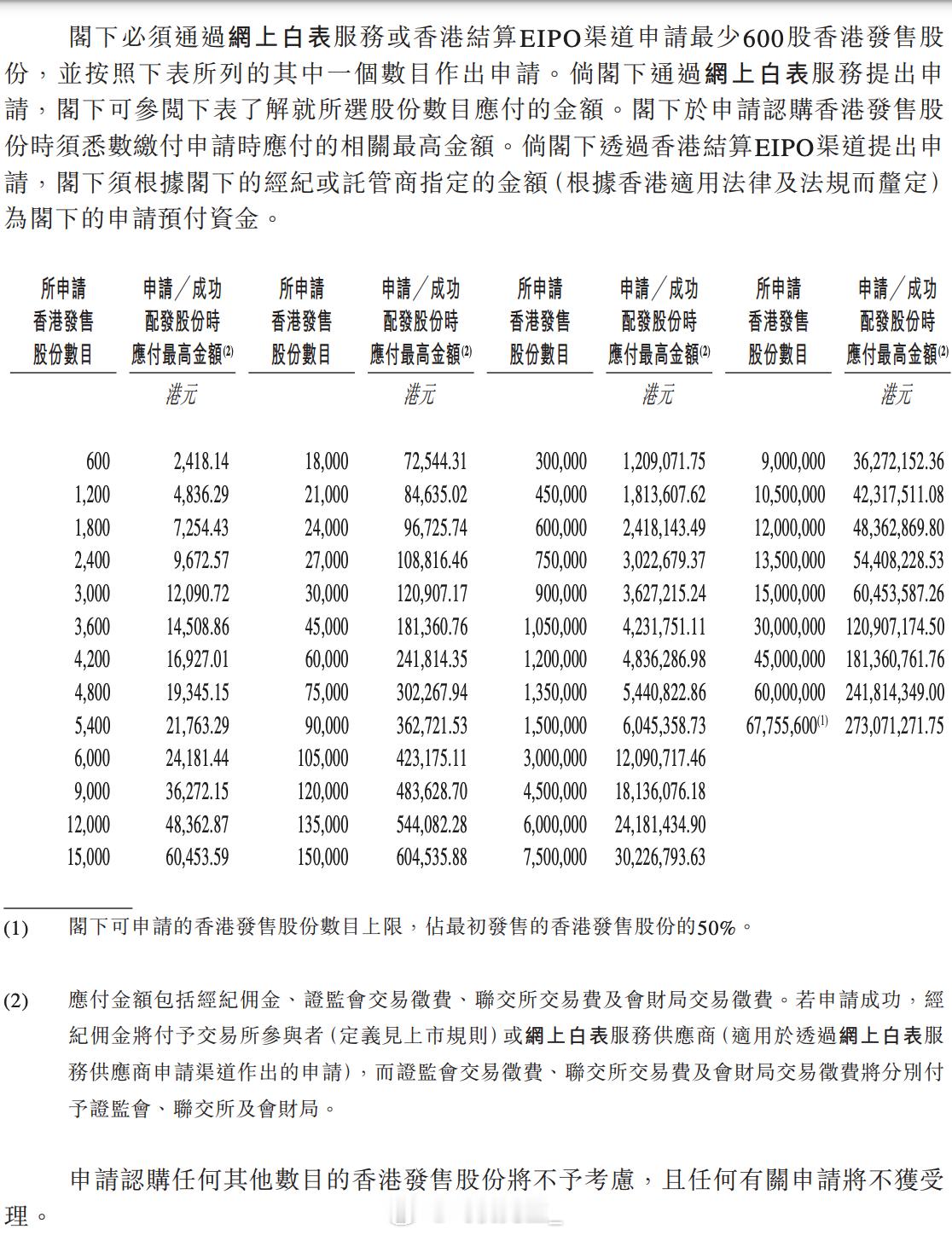

地平线在香港开启招股。在招股信息中还看到几个核心信息:

1|这次发行价指导区间为每股 3.73 港元至 3.99 港元,每手 600 股,募集资金上限约 54 亿港元,将在 10 月 24 日在港交所挂牌上市。

2|目前已有 27 家 OEM ( 42 个品牌)定点采用,装配超过 285 款,SOP 车辆有 152 款。价格覆盖 8.68 万-42.98 万元。

3|大众项目的收入依旧占大头,去年和今年6个月,地平线收入为 6.27 亿元及 3.52 亿,分别占总收入的 40.4% 和 37.6%。

而且服务期限目前是没有期限,是长期合作项目。

毛利也非常高,比如 2023 年有一笔 10.17 亿的合同,目前有 5.99 亿的收入,但毛利已经有 5.987 亿,毛利高达 99.93%。

其次和酷睿程有两种合作模式,一种是解决方案的整包(城区 + 高速 NOA ),还有一种是帮助大众在中国做 NOA 定制方案的服务合同,所以不排除酷睿程可能有一路自研方案并行。

4|毛利上从 2021 年的 3.31 亿 增加到去年的 10.94 亿元。过去三年毛利是 70.9% 、69.3、 70.5% 。今年前 6 个月毛利是 79% ,毛利非常高并且稳定。

5|汽车板块收入有两个板块,主要是打包的解决方案、和授权+服务费。授权服务费的毛利基本在 90% 左右,而且授权服务费占了总收入的 73.9% 。

比如今年过去的 6 个月,因为和大众的合作授权服务费明显飙升,已经达到 6.42 亿,逼近去年全年的 8.57 亿。毛利率创新高达到 93% 。

6|其次地平线的硬件成本也在降低,2023 年前 6 个月的每台硬件价格从 256 元下降到到今年的 231 元。但解决方案的收入从 1.92 亿提升到 2.22 亿元,降本增效。

7|还有比较关注的还有地平线高阶 SuperDrive 方案,招股书写的是 2024 年实现创收,预计首发时间是 2026 年(预估)。现在已经有 7 家 OEM 和 3 家一级供应商合作。

#地平线superdrive##新能源汽车##大v聊车#