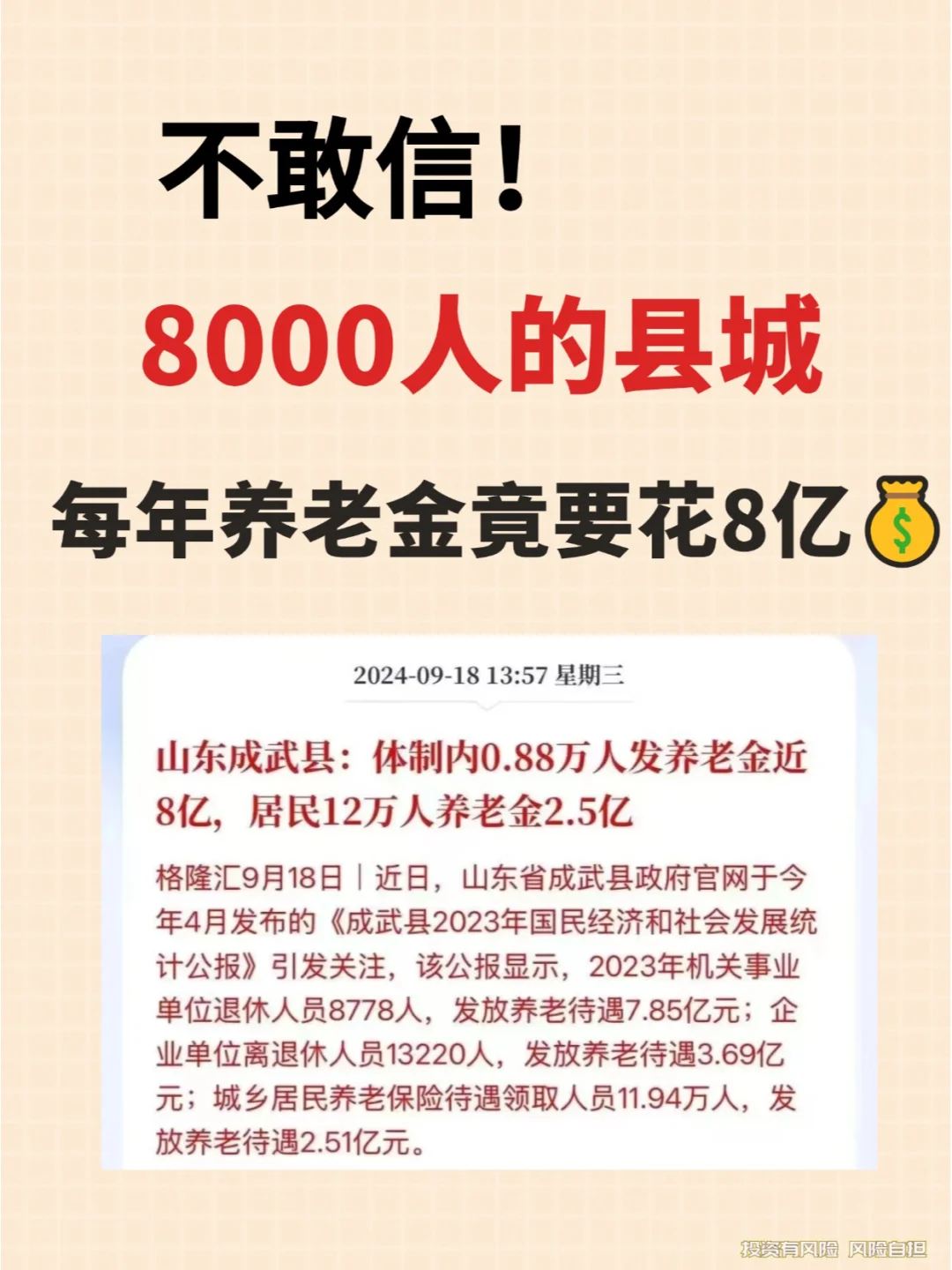

近期,看到这样的一条新闻:2023年山东省成武县,体制内8778人,发养老金近8亿,居民12万人,养老金发了2.5亿❗

.

有网友算了一个细账:✍

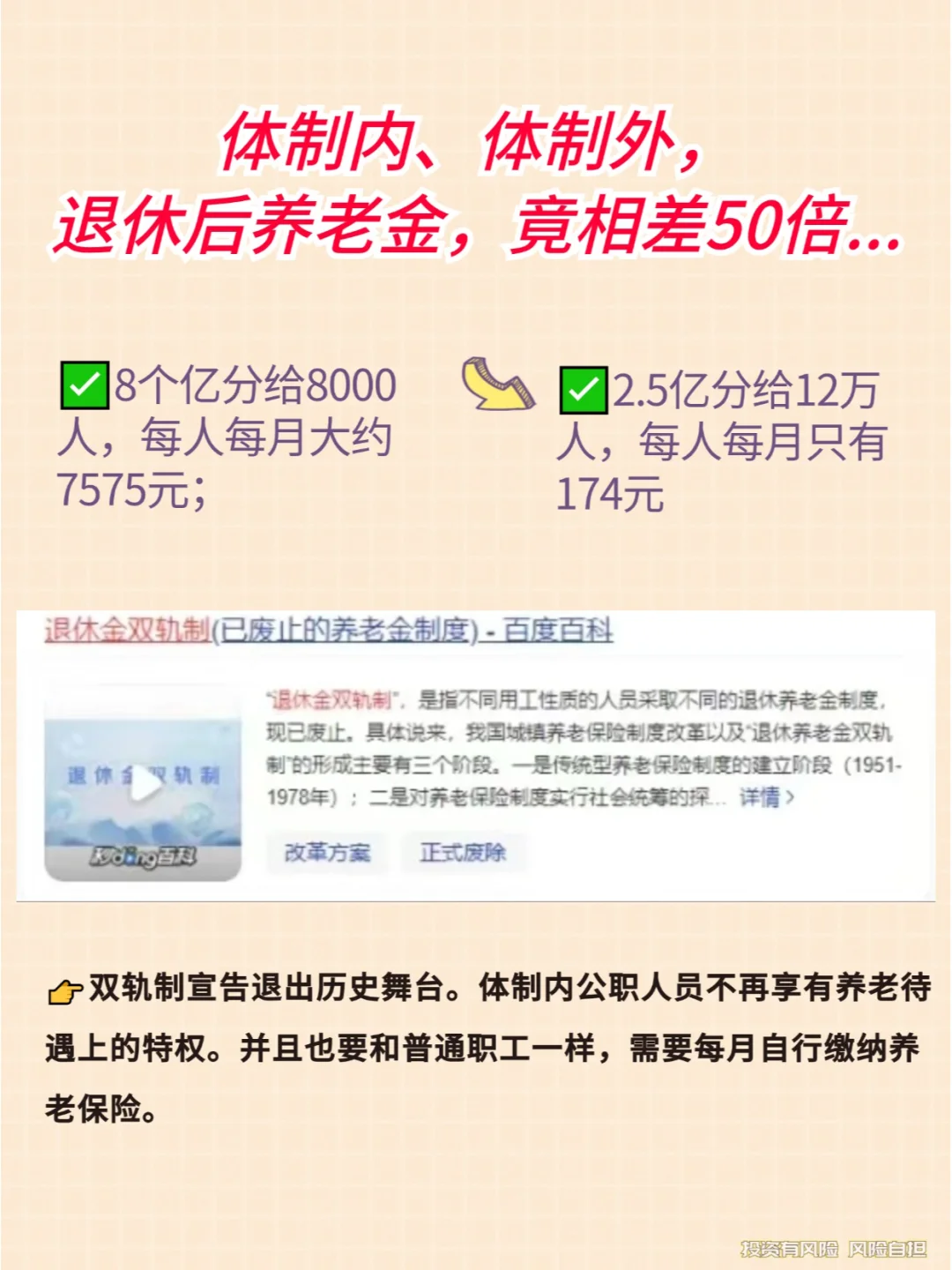

8个亿分给8000人,每人每月大约7575元;

2.5亿分给12万人,每人每月只有174元。

没有对比就没有伤害,这两组数据摆在一起,伤害力极大!😂

💥体制内、体制外,退休后养老金,竟相差50倍...

.

但是随着养老金双轨制宣告退出历史舞台

各地体制内公职人员不再享有养老待遇上的特权。

并且也要和普通职工一样,需要每月自行缴纳养老保险。

.

当前 生育率 不断下降、 老龄化 越来越严重,年轻人越来越少。

年轻时都哧吭哧吭给别人交了,现在的老年人是有保障了,

未来能有多少“新一代”给我们买单?

还有各种不利好的政.策,什么延迟退休、延长蕞低缴费年限...想想就心塞

.

❓那当下应该如何提高退休质量,领更多的养老金?

可以通过养老年金险来解决困境,而且越早配置越划算!

🐂比如,这款 富德生命人寿 的【i延年】跟 大富翁3一样也是1000起投🌟

👉专款专用,固定领钱,领多少,主动权都在自己。

👉回报确定,交多少、拿多少,都写进合同,搞定终身的现金流。

.

💪收溢也是非常惊人了:

👧36岁女性,年交10万交5年,55岁开始领取

可以看到——

❤保单第8年,44岁时,账户现价超过已交本金。

✨55岁开始领取时,每年可领取养老金29500元,

✔领到75岁时,累计领取61.9万元,此时退保还能拿回36.2万元。

😂而且终身有现价,大部分年金险,在开始领取时,现价就没了。

💡领到90岁时,累计领取已经高达106.2万元,超过2倍本金,

🤷♀️账户现价还剩余16.1万元,IRR超过2.5%达到2.58%。

🥇领到百岁时,总共领取135.7万元,现价还剩余6.9万元,

💰长期持有,生存总利益更是超3倍本金之多,IRR蕞高.达到2.86%

.

总之,不管是为了晚年体面的养老保障,拿更高的养老金💸,

或者是作为传承,让财富延续也好,年金险的确是不辍的选择🧐。

.

有兴趣了解的朋友丝♥官方自营小富就好

*具体费率及保单金额以实际为准

*产品由富德生命人寿承保