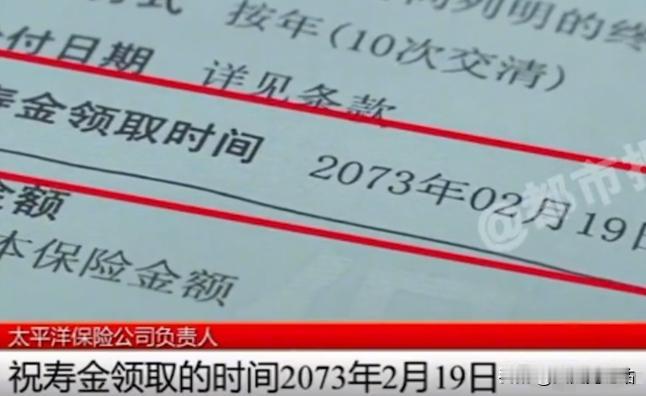

2013年,河南一母亲为她仅有1岁的女儿投保,计划缴费10年,金额高达10.8万元。然而,当她试图支取这笔保险和利息时,却被告知,资金直到女儿65岁才能取出!几番与保险公司交涉,却只有3000元的退保金作为回应。 信息来源:(都市报道2022年3月20日1岁时给娃买太平洋保险,交够10年才发现,60岁才能取?) 理财型保险,你真的懂了吗? “投资一小笔,回报一大笔”,“零风险,高回报,保障一生”,诸如此类的广告言辞,不知让多少人动了心,毫不犹豫地掏出了钱包,投资了那些声称能赚钱的保险产品。 但是,当那些宣传的高额收益没有实现,当退保时间遥不可及时,他们才如梦初醒,察觉到自己原来是中了人家精心设计的圈套。 蔡女士的遭遇并非孤例,它揭示了投资型保险业的不规范行为,同时也引起了我们对消费者权益的保护的反思。 一个普通的妈妈,出于对女儿未来的考虑,却碰上了保险合同的纠纷。保险规定,只有女儿去世后才能领取保险金,或者要等到65岁才能取钱。 两次同样的遭遇,不同的保险公司,却折射出同样的问题:投资型保险,究竟是保障还是圈套?这不禁使人想探究,那些华丽的宣传背后到底藏着多少鲜为人知的内幕。消费者应该如何维护自己的权益呢? 蔡女士第一次购买保险是在2013年,每年支付1万元保费,原以为女儿十几岁时就能取出十几万,25岁时就能取出25万。 可十年后,她却得知要等到女儿60岁后才能取钱,或是在女儿不幸早逝的情况下。 当初销售人员的甜言蜜语,现在看来不过是冷酷的事实。之后,那位销售人员推卸责任,甚至“消失”,让人不得不怀疑,这背后是否潜藏着更深的陷阱。 第二次,蔡女士再次投资保险,这次的保费更高,达10.8万元,缴费期限仍是十年。销售人员承诺,十年后本金和利息都可以取出,还有其他优惠。 十年之后,她却被告知,要等到自己的女儿65岁才能领取这笔钱。更让人愤怒的是,合同上的签字并非出自蔡女士之手,而是不知情的婆婆代签的。这是偶然,还是故意的欺诈? 这两次经历都反映出销售误导和合同陷阱的问题,销售人员可能对产品收益做过度承诺,而对合同中的重要细节闭口不谈,误导消费者做出购买决定。 保险公司则利用复杂的合同条款,设置种种障碍,最终损害了消费者的合法利益。如果交易双方有虚假表示,那么他们之间的交易合同就是无效的。 在蔡女士遭遇的第二个案例里,保单签名涉嫌造假,明显存在着欺诈成分,所以这份保险合约恐怕难以成立。 即便在首个案例中,销售人员误导消费者的行为或许会导致部分合约条款失效。 购置保险时,我们应当享有详尽知情权,以便自主选择,保障交易公正。保险公司在推销产品时,有义务将所有条款阐释到位,不能有任何虚构或误导顾客的行为。 蔡女士的案例提醒大众,在审阅冗杂的保险合约时,必须审慎解读每个条款,透彻理解其意涵,并可在需要时咨询专业人员。 监管机构应提升对保险业的监督力度,增强对销售误导及合同欺诈的惩戒力度,切实维护消费者权益。 就蔡女士的情况而言,保险公司责任重大。他们不仅要对销售人员的误导负责,还需对合同条款的设计与执行担责。 保险公司应主动配合审查,补偿蔡女士的损失,并采取有效措施防止此类事件重演。 保险公司还应在销售团队培训与管理上下功夫,规范销售行动,杜绝虚假销售宣传。合同文本应力求简明,确保消费者一目了然,提高合同内容的易懂性。 蔡女士的遭遇并非孤立事件,它折射出投资型保险市场深处的种种问题。 购买保险时需擦亮双眼,警惕各类营销陷阱,明智地做出选择。监管机构应严格执法,整饬市场秩序,守护消费者正当利益。 对于保险公司建议加强企业内部的合规性管理,规范销售行为,提升合约清晰度,建立健全的客户服务机制。 对于监管机构建议强化对保险业的监督,对违法行为加大处罚力度,完善消费者维权机制。

陌陌上号

保险公司的文本就有一大本,讲得☁️里雾是,坑