转自:新华财经

新华财经上海11月24日电(葛佳明)本周(11月18日-22日)伴随美联储多位官员释放谨慎降息信号,全球投资者对美联储后续降息节奏的关注度进一步升温,美国、欧洲、亚太股市主要股指多数迎来反弹,因地缘政治冲突加剧,国际金价、油价受避险情绪影响大幅反弹,国际黄金期货及现货价格均“收复失地”。

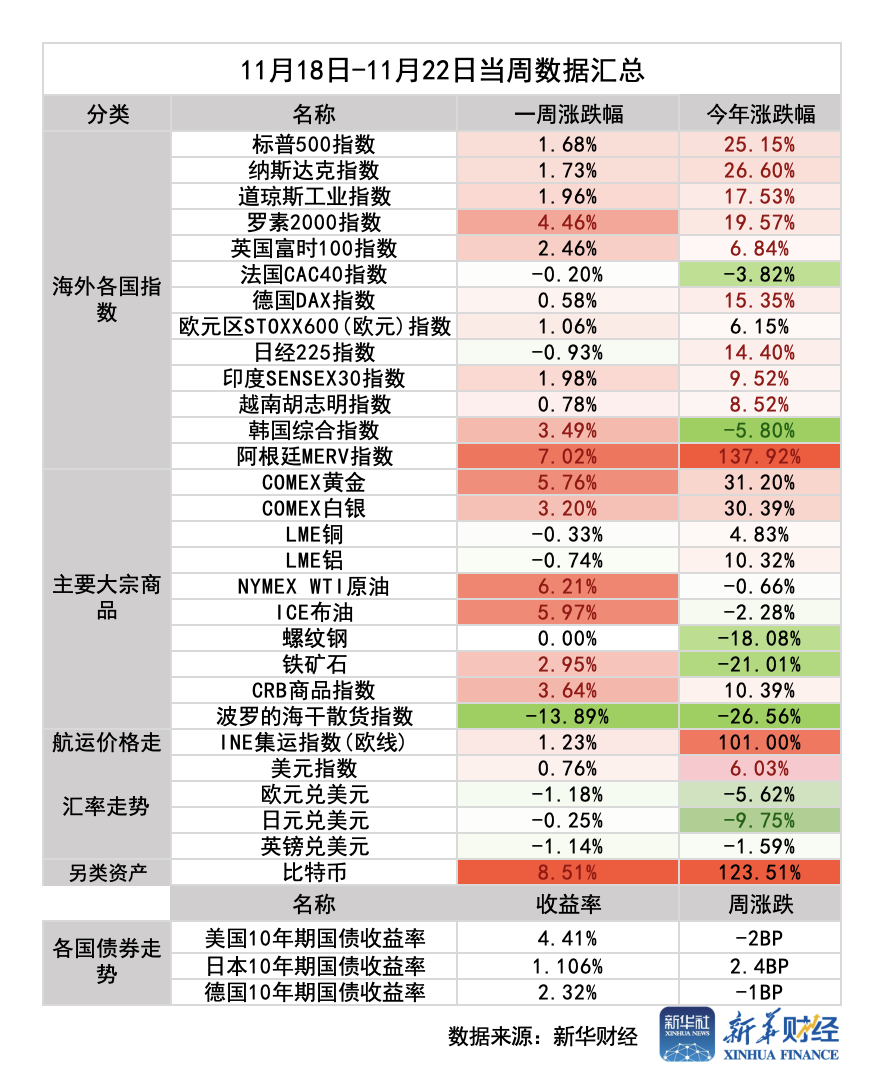

美股方面,本周美股三大股指均上涨,道指全周累涨1.96%,报44296.51点;标普500收报5969.34点,全周累涨1.68%;纳指累计涨幅达1.73%,报19003.65点。

特斯拉股价自11月4日以来上涨了45%,公司市值扩大约3500亿美元至1.13万亿美元。

欧洲方面,欧洲STOXX600指数全周涨1.06%,逆转此前连跌趋势,欧洲各国股市本周多数上涨,英国富时100指数涨2.46%,荷兰AEX指数涨超2%,法国CAC40指数、德国DAX指数波动不大。

亚太股市方面,韩国KOSPI综合指数全周累涨3.49%至2501.24点;日经225指数全周累计下跌0.93%;印度SENSEX30指数本周累计上涨1.98%。

外汇市场方面,美元本周初小幅下探后反弹,周五涨至2023年10月以来最高位107.16,本周累计涨0.76%,连涨8周,创下一年来最长连涨纪录。非美货币持续承压,欧元兑美元连续三周下挫,周五一度短线下挫逾百点,并跌破1.04关口,为2022年12月以来首次,全周累计跌幅达到1.18%。

比特币本周涨破9.9万美元,逼近10万美元大关,持续刷新历史新高,本周累涨8.51%,最近七个自然日,现货比特币涨7.7%。

商品方面,受地缘政治局势升温影响,本周黄金价格大幅上涨,纽约黄金主力期货合约本周累计涨幅接近6%,收于2718.2美元/盎司,为去年10月以来最大单周涨幅。市场普遍认为,尽管美元走强和美国降息预期降低给黄金带来了压力,但地缘政治因素又重新成为金价的驱动力。纽约白银主力期货合约本周累计涨幅为3.2%收于31.41美元/盎司。

国际油价本周也因地缘政治局势升温走高,WTI原油累计涨幅达到6.21%,ICE布油全周累计涨幅为5.97%。

下周,美联储最为关注的美国个人消费支出物价指标(PCE)和美联储11月会议纪要将成为市场判断后续美联储政策路径的关键,欧元区下周五将公布11月CPI初值,与此同时,比特币和黄金后续走势也颇受关注。

美联储11月货币政策会议纪要

北京时间11月27日(周三)3:00美联储将公布11月货币政策会议纪要。

在11月的美联储议息会议上,美联储进行了年内的第二次降息,把基准利率下调了25BP(基点)至4.5%-4.75%。通胀和就业表述方面,利率声明中删除了“对通货膨胀正在可持续地向2%迈进有了更大的信心”的提法,并将9月份的“就业增长有所减缓”,改为“劳动力市场状况普遍缓解”,表明美联储对通胀信心有所下降,对就业降温担忧程度有所减轻。

汇丰银行经济学家在报告中表示,因美国大选等政治因素,未来美联储的政策不确定性在增加。美联储11月会议纪要可能会表达美联储内部对美国大选结果可能带来的经济影响的讨论。

分析师普遍认为,未来利率的上行风险大于下行风险。在特朗普的政策框架中,无论是减税和增加投资的增量刺激,还是关税与移民的供给扰动,都会对利率形成向上的扰动。

本周多位美联储官员发声称在降息问题上要谨慎行事。美联储理事鲍曼于当地时间11月20日表示,美联储自2023年初以来在“抗通胀”方面取得了相当大的进展,但近几个月来抗通胀进程有所放缓,存在实现物价稳定性目标之前政策利率就低于中性水平的风险。波士顿联储主席柯林斯(SusanCollins)则表示,美联储应谨慎行事,避免行动太快或太慢。

随着美联储多位官员的表态,目前市场对美联储12月不降息的预期持续升温。根据芝加哥商品交易所(CME)的美联储观察工具显示,目前市场预期12月暂停降息的可能性为47.3%,而上周这一概率为38.1%。

美国10月PCE物价指数

除了美联储货币政策会议纪要外,即将于北京时间11月27日(周三)23:00公布的美国10月个人消费支出物价指标(PCE)也将成为影响后续美联储利率决议的关键因素。

目前,分析师普遍预计,通过10月美国CPI和PPI数据判断预计,美国10月核心PCE物价指数环比增速维持在0.2%的水平,同比增速较上月2.7%小幅反弹至2.8%。

与此同时,市场预期,10月个人消费支出环比增速或从上月的0.5%放缓至0.4%。

美国10月总体CPI环比录得0.24%(预期0.20%),核心CPI录得0.28%(预期0.30%),基本符合预期。总体CPI环比已连续四个月保持在0.2%水平,核心CPI亦连续三个月保持在0.3%水平。

美国劳工部此前公布的数据显示,经季节性调整后,10月美国生产者价格指数(PPI)环比上升0.2%,符合市场普遍预期,但较9月增幅扩大了0.1个百分点。10月美国PPI同比增长2.4%。剔除食品和能源价格后,核心PPI环比增长0.3%,同比增长3.1%。

分析师普遍认为,当前美国通胀风险展现出了不对称性,向上风险大于向下风险。从结构上看,住房通胀的再次反弹以及其他核心服务的相对稳定,都意味着通胀的内生动能还在延续。

天风证券宏观经济首席分析师宋雪涛认为,特朗普的政策将进一步强化通胀的上行风险。根据美国零售协会预测,特朗普上任后通过关税对可贸易部门的直接冲击将会对核心商品价格带来10%左右提升;还会通过限制移民对于不可贸易部门中低技能服务业带来供给冲击。从当前特朗普“雷厉风行”任命官员的节奏猜测,其政策的落地速度会比预期更快。考虑到政策落地的难易度,分析师更倾向于“通胀先至,增长后行”。这意味着在形成所谓的“里根大循环”之前,美国或将先进入一个滞胀的环境。