云南白药目前年利润43亿左右,市值1000亿左右,目前的十年期国债收益率为2.1%不到,大致测算了一下,市场是按照2倍十年期国债收益率来给云南白药报价的。那么问题来了,这个报价水平如何?站在价值股的角度来看,这个估值倒也合理,不算低估。如果从成长股的角度来看,这个估值水平显然很便宜!问题的关键在于白药是否还具有成长性。长期来看,我认为是有的:1.白药自身的持续的竞争优势显而易见,这个无需多言。2.我国持续的老龄化趋势给白药带来了广阔的成长空间。3.宏观经济改善后带来的消费复苏。这里特别要强调长期视角,因为企业的发展并不是线性的,暂时的放缓是很正常的,我们只要把握好核心变量,做到模糊的正确即可!

目前的市场,放着白药这种强现金流高确定性的公司不理,却把各种概念股、辣鸡股炒的飞起,真的无法理喻!反过来想,这也恰好给真正的价投者提供了良好的充足的买入机会,关键是要耐得住寂寞!

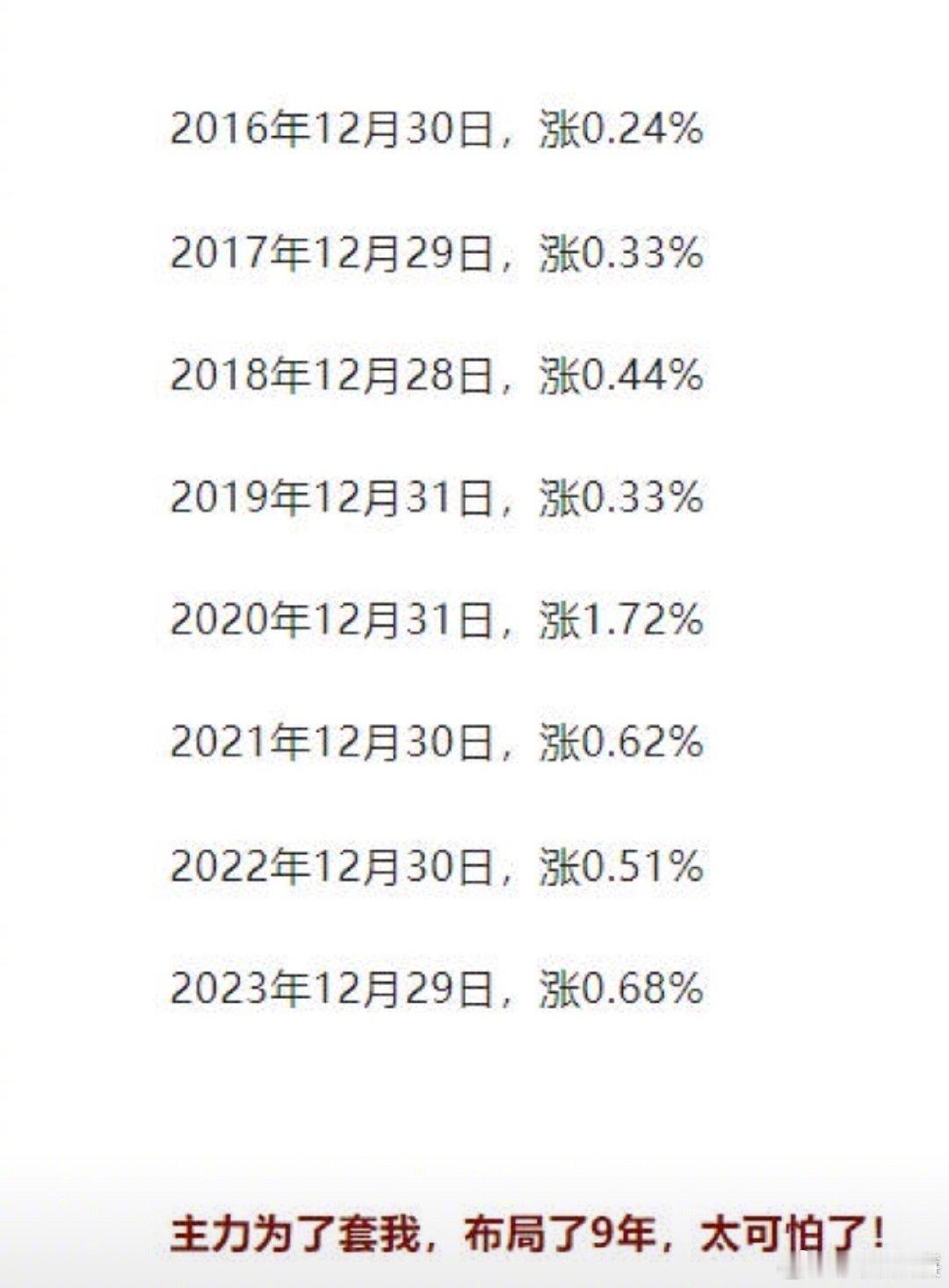

在利益面前,云南白药失去了药效,

你多少钱买的云南白药?