三季度以来,随着股市的持续升温,投资者对股市的热情高涨,“跑步入场”的投资者不在少数,然而股市与投资存款和银行理财的风险等级截然不同。近期,A股市场受到多重因素影响,市场波动性明显增加,特别是在牛市个股一天的振幅可能就会超过10%,投资者越来越意识到需要结合自身风险承受能力来选择投资品种。

“全球资产配置之父”加里•布林森曾说过,做投资决策,最重要的是要着眼于市场,确定好投资类别。从长远来看,大约90%的投资收益来自成功的资产配置。

在此背景下,投资者纷纷寻求避险策略,转向稳健的存款产品,以期获得相对稳定的收益。

这也造成了那些利率相对较高的特色存款或大额存单,往往在开放认购的瞬间就被抢购一空。甚至“跨城存款特种兵”横空出世,为了拿高一点的利率,许多储户连夜拿着几十万跑到另一个城市存款。追究其背后,是人们对于负利率时代降临的担忧。

以最新六大行的存款挂牌利率来看,一年期、三年期和五年期分别为1.2%、1.50%和1.55%(邮储一年期的为1.13%),国有股份行也差不多在这个水平。有不少储户纷纷感叹,“去年遇到3%左右的存单利率还会有些犹豫,现在想想真是后悔莫急。”

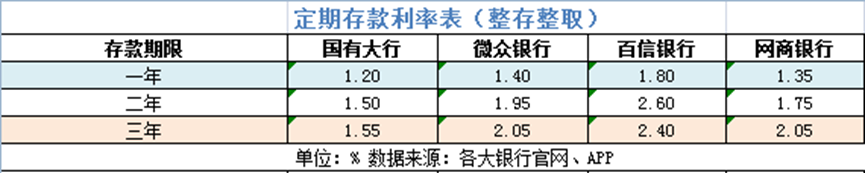

近些年随着金融市场的不断发展,年轻的投资人已经渐渐“看不上”国有大行、股份制银行等全国性银行的存款利息,从而把目光瞄准一些创新的数字银行,例如背靠腾讯的微众银行、背靠阿里的网商银行以及背靠中信银行、具有国资背景的百信银行。

截至11月26日,在比较头部的数字银行中,微众银行1至3年期的整存整取挂牌利率分别为1.40%、1.95%和2.05%;百信银行定期1年为1.80%,专享两年和三年期存款为2.60%和2.40%;网商银行为1.35%、1.75%和2.05%。

若要配置长期存款,百信银行三年期专享版定期存款,整存整取的利率为2.40%,在目前市场环境下能锁定2.40%的年化收益是比较有优势的。

过往有储户还表示,同一家银行在不同地区的存款利率并不相同,例如此前某行三年的定期存款利率在云南地区的利率为3.1%,而在本地利率只有2.8%,那这50万元存款光利息三年下来就差了近5000元。

数字银行的出现深度融合了商业银行和互联网公司的基因,完全解决了区域限制障碍。相比传统大行,数字银行并不需要柜台办理业务,并且可以全国展业,更重要的是,存款利率更高。也正是因为发展金融科技,在净息差普遍下行的情况,数字银行表现更加抢眼,在提升获客能力、降低运行成本、提升管理效率等方面都有一定优势。

而从安全性来说,随着我国存款保险制度的建立,存款保险制度的保护,50万元以内可以全额偿付,对于普通老百姓来说也带来了不少安全感。

以上这些都是适合配置较高比例的产品,然而流动性方面也是不可忽视的一部分,避免真的等钱急用束手无策。

事实上,目前大多数投资人都是风险偏好较低的,希望在保住本金的前提下锁定更长期的收益,采用中长期定期或大额存单配合流动性较高的理财组合则是不错的策略,即能锁定远期利息,也能有一定的流动性去应急以及换取额外收益。

各家数字银行也有布局超短期甚至T+0的产品,例如微众银行的短期+存钱罐产品,平均成立以来年化3.63%(截至2024年11月28日),在不确定资金使用日期的情况下,以灵活分配买入约1-2周便可赎回部分资金;而百信银行的钱包Plus可以做到随存随取,支持消费场景,方便快捷。近7日最高年化收益率为2.3211%(收益率截至2024年11月28日)。两款产品皆为活期零钱类银行理财产品组合,底层也都是低风险产品。

从产品创新角度看,数字银行也展现了其科技实力。例如百信银行推出了月月攒存款产品,其设计逻辑类似基金定投,但是底层是存款产品,利率不波动,安全靠谱,可以帮助大家养成储蓄的好习惯,早日迈向经济独立,随着积攒的资金慢慢变多,也让月月攒的持有人养成了储蓄的好习惯,最终实现当初许诺看似遥不可及的梦想。

存款挂牌利率的下调及其引发的连锁反应是金融市场复杂多变的一个缩影,也给了我们一定的启示。以往锁定的利率其实是享受了过去的高收益资产的红利,以后这样的机会将越来越少,在利率市场化改革深入推进的背景下,银行、储户都需要不断适应市场变化调整自身的策略和投资模式。

总体来看,A股市场的波动性加剧使得存款产品成为了投资者的避风港。在市场不确定性较大的时期,合理配置稳健资产不仅能够有效分散投资风险,还能在一定程度上锁定长期收益。

风险提示:文中理财产品收益数据来源于互联网,仅供参考,理财有风险,投资需谨慎。