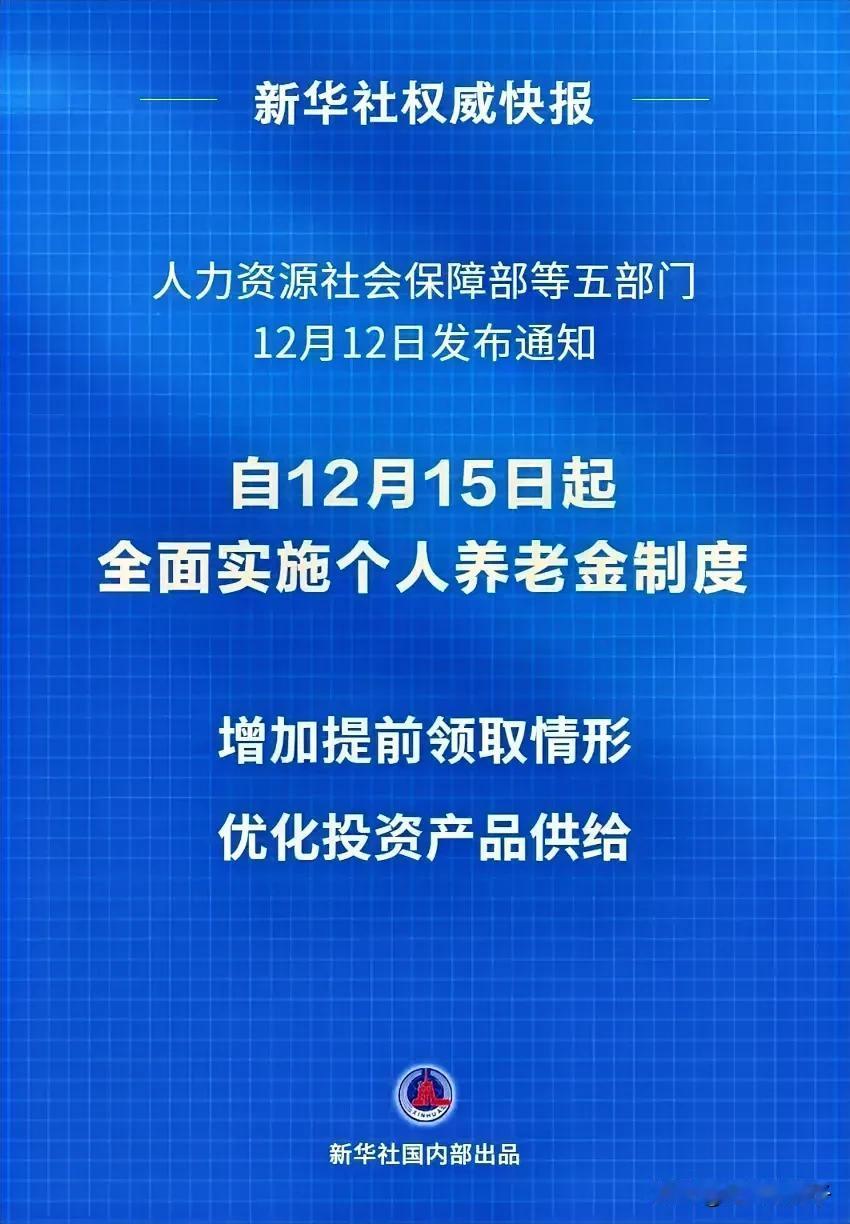

简单点说,就是每个月把钱存入你自己的养老金账户,然后拿账户里的钱去投资理财产品、基金,相当于是强制储蓄,理论上讲比存钱利息要高,但也不排出亏损风险 优点是这部份钱可以节省个人所得税 缺点是这个钱不能任意取出来,原则上要退休后才能拿走 建议综合一下,把个人养老金账户的运营交给社保机构,用保本保底收益的方式运行,把收益好的项目让给社保投资,保底+溢出,这样做愿意投资的人就多了

简单点说,就是每个月把钱存入你自己的养老金账户,然后拿账户里的钱去投资理财产品、基金,相当于是强制储蓄,理论上讲比存钱利息要高,但也不排出亏损风险 优点是这部份钱可以节省个人所得税 缺点是这个钱不能任意取出来,原则上要退休后才能拿走 建议综合一下,把个人养老金账户的运营交给社保机构,用保本保底收益的方式运行,把收益好的项目让给社保投资,保底+溢出,这样做愿意投资的人就多了

我脑子坏特了!

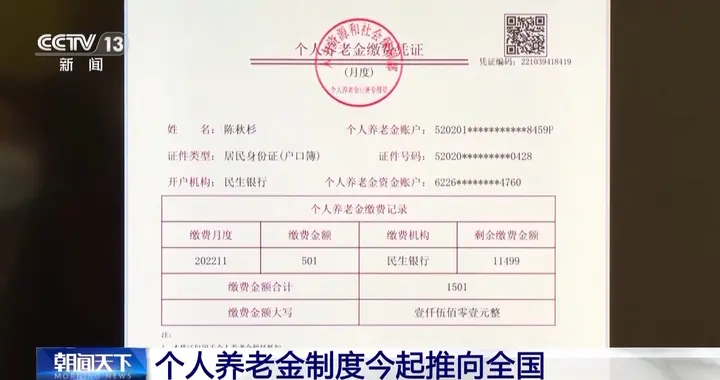

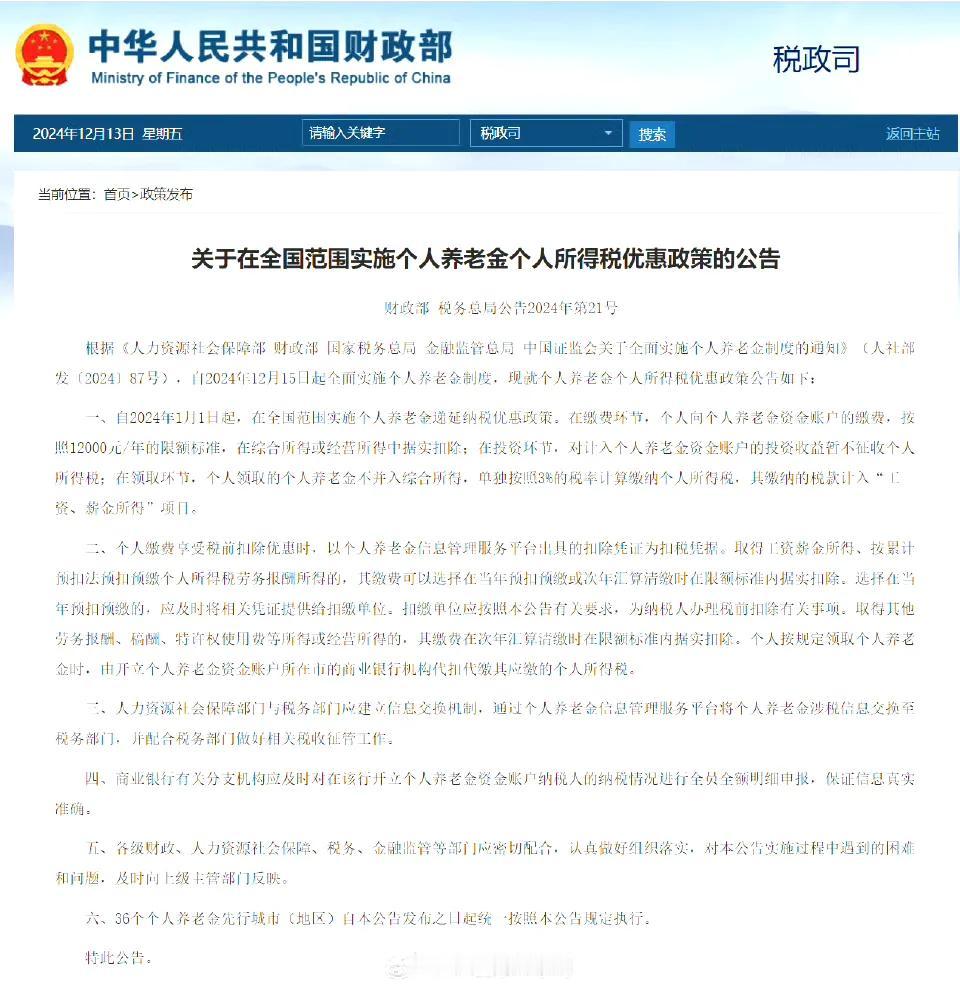

你是闭口不提退休前提不出,退休后提取3%的手续费(个税)

买只年年高分红的煤炭股!三十年后靠分红己翻几倍!那种三十年后本金可能剩一半![害羞]

3%那个就是手续费,那说明报表利润就是3%.真的赚了多的了不给你

为什么不自己去投资