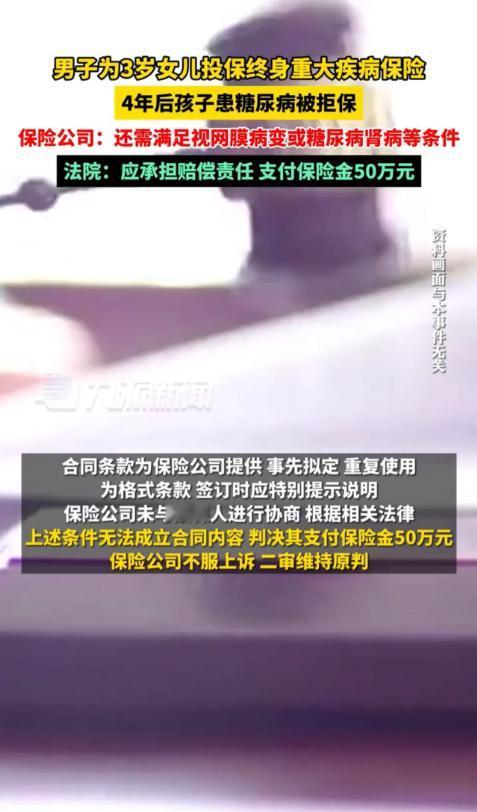

“保险公司败诉!”2020年,江苏南京一男子为3岁女儿购买一份保额为50万元的终身重大疾病保险、每年保费为5千元。可万万没想到的是,缴费4年后,男子为女儿理赔时却被告知不符合理赔条件。男子一气之下,将保险公司告上法庭,且两审法院均表示支持。 2018年张先生通过一名保险推销员为年仅3岁的女儿购买了一份重大疾病保险,保险合同明确规定,每年需缴纳5000元保费,连续缴费20年,总计10万元,保险中明确列出了1型糖尿病为重大疾病之一,这让张先生对保险的保障范围充满了信心。 几年后事情的转折发生了,2022年小张被确诊为1型糖尿病,张先生第一时间想到的是通过保险公司申请理赔,毕竟当初购买这份保险的目的就是为了防范意外,给孩子提供可能的医疗费用支持,然而保险公司却以合同条款为由拒绝了理赔。 根据保险合同的条款,糖尿病虽然被列为重大疾病之一,但必须满足特定条件才能理赔,具体来说糖尿病患者必须出现两种情况之一才能申请理赔。 换句话说即便是确诊为1型糖尿病,单纯的糖尿病也不能满足理赔条件,只有当糖尿病引发了更为严重的并发症才可以考虑理赔。 保险公司以此为依据,坚称张先生的理赔申请不符合要求,张先生对这一“文字游戏”感到愤怒,认为自己购买的保险本应提供更广泛的保障,而保险公司却通过模糊的条款,规避了责任。 张先生无法接受保险公司如此操作,他认为自己购买的保险条款没有被充分解释清楚,自己当初并未明确理解这些细节,因此他决定将保险公司告上法庭,要求其履行理赔义务。 经过一审法院的审理,法院最终支持了张先生的诉求,判决保险公司赔偿张先生50万元,并承担案件的相关费用,法院认为保险公司未能充分履行告知义务,且合同条款对于普通消费者来说过于模糊,不能作为拒绝理赔的依据。 然而保险公司不服判决,提出上诉,二审法院经过审理后维持了原判,支持张先生的诉求,认为保险公司未能合理解释合同条款,且通过过于苛刻的条款规避责任,损害了消费者的合法权益。 这一判决一经公布,引发了广大网友的热议,许多人对保险公司的“文字游戏”表示不满,认为保险公司往往在投保阶段承诺各种保障,而在理赔时却往往找各种理由拒赔。 有网友评论道:“买保险时,保险公司说什么都赔,买完了就开始找漏洞,真是坑人!”也有网友表示自己再也不相信除了社保和车险之外的任何保险了。 也有一些网友表示,这个案件虽然看似简单,但实际上反映了保险行业中存在的普遍问题,即条款过于复杂、难以理解,而且保险公司往往依赖这些复杂的条款来规避责任,导致消费者的权益无法得到充分保障。 这起案件让我们看到了保险行业在合同条款解释上的不透明和不公正,作为消费者,我们在购买保险时应保持足够的警惕,确保理解每一个条款的含义,不仅要看保险的保障内容,也要了解免责条款,避免日后在理赔时陷入困境。 同时保险公司也应提高合同的透明度,确保消费者在购买前能够充分了解合同内容,避免因信息不对称而引发不必要的纠纷。(文中人物均为化名) 对此,你怎么看呢? 信息来源:star星视频 2024-03-21——《父亲花2.5万给娃投重疾险,患病后保险拒赔50万:合同里还有3条》

用户15xxx06

就是一群骗子