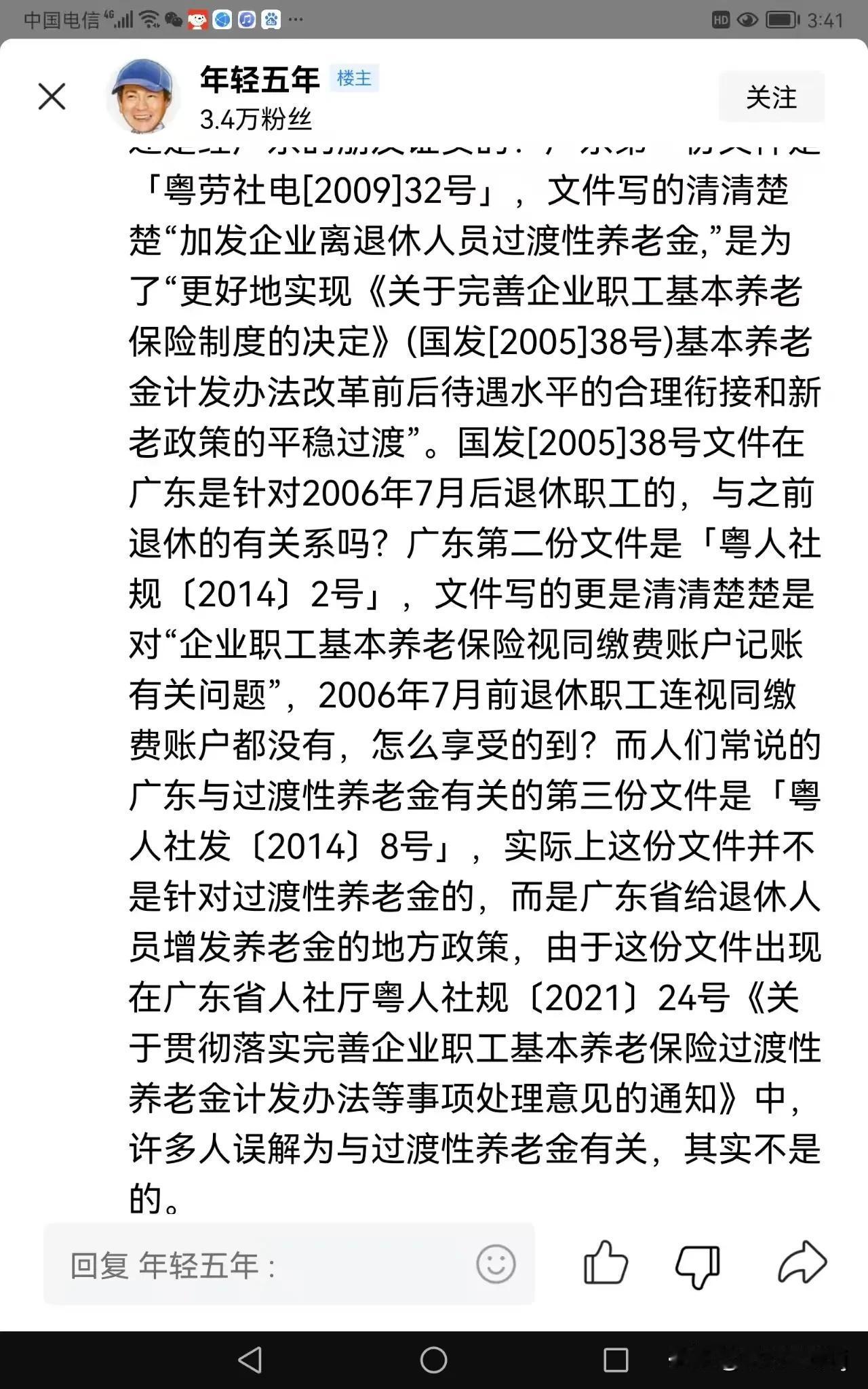

《关于广东省几份养老保险相关文件的错误解读辨析》 在探讨广东省企业职工基本养老保险相关政策文件时,发现网名为“年轻五年”存在对文件内容的错误解读情况,这不仅容易误导大众,更可能影响退休人员对自身权益的正确认知。 以下将针对“年轻五年”所提出的常见的五处关于广东省养老保险相关文件的错误论点进行分析与评判,旨在还原文件本意,助力大家准确理解这些政策对于养老保障的重要意义。 原错误点一: 「粤劳社电[2009]32号」,文件写的清清楚楚“加发企业离退休人员过渡性养老金,”是为了“更好地实现《关于完善企业职工基本养老保险制度的决定》 错误论点一: [粤劳社电[2009]32号”文件中加发过渡性养老金只是为实现相关决定,理解片面。 正确论点一 该文件核心是给企退人员每人每月加发100元,过渡性养老金衔接过渡,且养老制度连贯,各阶段企退休人员都有关联,并非孤立。 对错误论点一的评判 此错误论点仅浅读文件,忽略制度连贯性及政策关联,易误导,应全面理解其对企退人员的意义。 原错误论点,二, (国发[2005]38号)基本养老金计发办法改革前后待遇水平的合理衔接和新老政策的平稳过渡”。国发[2005]38号文件在广东是针对2006年7月后退休职工的,与之前退休的有关系吗? 错误论点二 有人认为国发[2005]38号文件仅针对广东 2006 年 7 月后退休职工,质疑其与之前退休职工有无关联,却忽略了文件本身强调的基本养老金计发办法改革前后待遇水平合理衔接及新老政策平稳过渡这一特性。 正确论点 国发[2005]38号文件旨在保障新老政策平稳衔接过渡,该文件与广东省 2006 年 7 月 1 日前后的企业退休人员均有关系。 评判 由此可见,上述错误论点站不住脚,既然文件核心是保障平稳过渡,那必然对不同阶段退休的群体都有影响,不能片面认定只针对某一阶段退休人员,应从整体的衔接性角度去正确理解其适用范围。 原错误论点三: 广东第二份文件是「粤人社规[2014]2号」,文件写的更是清清楚楚是对“企业职工基本养老保险视同缴费账户记账有关问题”,2006年7月前退休职工连视同缴费账户都没有,怎么享受得到! 错误论点三 “粤人社规[2014]2号”文件,仅因2006年7月前退休职工无视同缴费账户,就认定不能享受福利,理解片面。 正确论点三: 此文件关键广东省2006年7月旧起使用时发现有缺陷,即将视同缴费账户记账利率由与银行利息挂钩改按在职职工社平工资挂钩,弥补老办法计算缺陷,惠及养老体系。亦真是相关部门当今必须借鉴采用的先进经验,2002年前企退人员还在沿用28年前的老方法计算! 对错误论点三的评判 该错误观点只看有无账户,忽视核心记账利率改革价值,易误导,应全面认识文件意义。 原错误论点 四: 人们常说的广东与过渡性养老金有关的第三份文件是「粤人社发[2014]8号」,实际上这份文件并不是针对过渡性养老金的,而是广东省给退休人员增发养老金的地方政策,由于这份文件出现在广东省人社厅粤人社规! 错误论点四 此人解读“粤人社发[2014]8号”文件时,故意略过企业退人员视同工龄每年4元核心内容,称其与过渡性养老金无关,误导老人。 正确论点四 该文件关键是按视同工龄每年4元增发养老金,属过渡性衔接平衡手段,对完善养老金体系有重要意义。 对错误论点四的评判 此错误论点居心叵测,刻意隐去关键,误导大众,应认清其本质,重视文件真实价值。 原错误论点五: 广东省人社厅粤人社规〔2021]24号《关于贯彻落实完善企业职工基本养老保险过渡性养老金计发办法等事项处理意见的通知》中,许多人误解为与过渡性养老金有关,其实不是的。 错误论点五 此人故意声称广东省人社厅粤人社规〔2021〕24号文件与过渡性养老金无关,是没认真学习文件就妄下论断。 正确论点五 粤人社规〔2021〕24号文件与过渡性养老金紧密相关,核心是完善其计发办法,对保障退休人员养老待遇合理计发很重要。 对错误论点五的评判 此错误论点主观故意,未学懂文件便歪曲关联性,易误导他人,应准确把握文件作用。 事实证明,文中提及的广东省多份文件,如粤劳社电[2009]32号、粤人社规[2014]2号等,都和过渡性养老金息息相关。它们从不同方面保障衔接过渡、完善计发办法等,对养老保障意义重大。然而“年轻五年”却刻意歪曲,试图切断关联,这是错误的。望大家秉持客观严谨态度研读政策,莫被误导,让政策更好服务退休人员,维护好大家的切身权益。