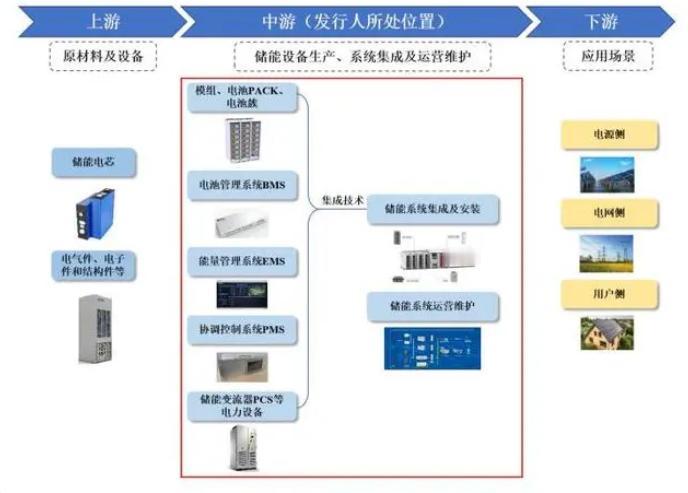

688411海博思创+001395亚联机械新股申购 (1)688411海博思创新股申购价格19.38,市盈率6,中泰证券保荐,预计募资7.8亿,实际募资8.6亿,超募了0.8亿。原定募资计划有1.5亿用于补流,这个没有砍掉,发行数量4443万股,网下配售2660万股,网下配售率为59%。 核心题材是储能+AI,主要产品是电化学储能系统,贡献营收98%多,产品集中度很高,应用于传统发电、新能源发电、智能电网、终端电力用户及智能微网等。公司主要客户包括国家电网、南方电网、中国华能、中国能建、国家电投、华润集团和中核集团等,前五大客户合计贡献营收半壁江山,对大客户依赖有些重,客户群体比较优质。公司研发费用占比不足5%,系分母营收数据较大导致计算出的比例偏小, 研发人员占比超过30%,有138项发明专利和154项软件著作权,涉及电池管理系统(BMS)、功率转换系统等,其中,应用于公司主营业务并能够产业化的发明专利达44 项,远超科创板对拟IPO企业“应用于公司主营业务并能够产业化的发明专利7项以上”的硬要求,从中可见公司研发创新能力还是比较卓越的。 2023年销售毛利率19%,核心产品竞争力一般。2023年每股净资产17.89元,市净率1.08,处于低风险区域。资产负债率74%,偿债能力好弱鸡。按2023年年报数据每股收益4.34元,每股现金流是0.82,说明会计帐面利润含金量很低。2024年前三季度每股收益2.35元,每股现金流是负的,现金流状况很糟糕。前三季度营收增长70%,净利润增长77%,这个增长只是纸面增长罢了,2024年预计净利润增长6%至11%,就是说2024年预计业绩可能小幅增长。 海博思创的实控人是张剑辉(1978年生,美国博士)和徐锐(78年生,有美国永久居留权)夫妻俩,张剑辉直接持股27.08%,徐锐间接通过嘉兴海博控制公司5.25%的表决权,因此夫妻俩合计控制32.33%的表决权,低于股权控制安全线34%,系实控人以前转让一部分股权变现几千万所致持股比例下降,这几千万用于实控人私人买豪宅豪车了,其他股东包括机构投资者和自然人,银杏天使、清控华科、银杏自清、西藏龙芯、启迪孵化器等均为清华系资本,股权结构挺分散的,数十家股东。海博思创,成立于2011年,当时100万注册,2023年6月申报,2024年10月过会,2024年11月注册生效,属于民营科技企业。 股价不高,市盈率低,轻度超募,盘子中等,题材涉储能+AI,作为曾被国务院总理李强在北京调研的储能独角兽,号称国内储能系统集成第一股,上市首日会不会被爆炒呢,炒成百元股?破发风险为0。 (2)001395亚联机械新股申购价格19.08,市盈率17,平安证券保荐,预计募资4亿,实际募资4.1亿,超募了0.1亿。2016-2020年累计分红2.91亿元,几乎触及清仓式分红的标准,不过募资计划没有补充流动资金项目,发行数量2181万股,网下配售1183万股,网下配售率为54%。 核心题材是人造板生产装备整体解决方案,主要产品包括人造板生产线和配套设备,如连续平压生产线、纤维板和刨花板生产线等,其中生产线贡献营收8成多,应用于人造板和新型材料板材生产。公司主要客户包括克诺斯邦集团、建丰新材料、福汇林木业、科天新材料、澳思柏恩等,前五大客户合计贡献营收7成多,对大客户依赖较重。公司研发费用占比5%左右,有30项发明专利,研发创新能力一般。 2023年销售毛利率29%,核心产品竞争力一般。2023年每股净资产8.32元,市净率2.29,处于低风险区域。资产负债率67%,偿债能力较弱。按2023年年报数据每股收益1.58元,每股现金流是5.19,说明会计帐面利润含金量很充足。2024年前三季度每股收益1.92元,每股现金流是2.34,现金流状况不错。前三季度营收增长43%,净利润增长92%,2024年预计净利润增长36%左右,就是说2024年预计业绩可能中幅增长。 亚联机械的实控人是郭西强,直接持股51.2%,其他股东自然人股东较多,包括实控人儿子和家族亲戚,还有几家机构投资者比如启航投资等,股权结构呈现出明显的家族控制特征。亚联机械成立于2005年,2023年3月申报,2023年9月过会,2024年10月注册生效,属于家族民营企业。 股价不高,市盈率不高,轻度超募,盘子小,题材涉机械装备+东北振兴,目前公司的下游人造板行业供求失衡风险加大,板材业存在较大产能过剩风险,上市首日涨幅保守估计2倍左右,破发风险为0。(注意,新股上市5日后,后面后市走势有破发可能性,很多新股上市后一段时间跌破发行价的不少。)