岁末年初,热度已贯穿过去一年的固态电池概念,依然是锂电行业的热门话题。开年以来,诸多关于固态电池产业化合作的消息见诸报端,又引发量产提速的讨论。

1月16日,恩捷股份(002812.SZ)就公告与北京卫蓝新能源签订《采购框架协议》,双方约定,2025年-2030年,北京卫蓝新能源将向上海恩捷及其有控制权的关联公司预计下达半固态及全固态电池的电解质隔膜订单总计不少于3亿平方米,预计下达全固态电池的电解质订单总计不少于100吨。

业内人士普遍认为,此类合作不仅表明行业对固态电池技术的信心,促进上下游产业链之间的紧密协同,也有望推动固态电池产业化提速。

不过,对于多技术路线并进的固态电池行业,量产仍面临技术成熟度和成本控制的难题。业内共识,只有在解决保持固态电池性能优势的同时降低生产成本、提高生产效率的问题,全固态电池才能真正实现大规模商业化生产和应用。

恩捷股份签下长期订单

恩捷股份是锂电隔膜“一哥”,三年前已开始布局固态电池。

根据其2024年末披露的一份调研记录显示,自2021年12月成立湖南恩捷以来,其在全固态电池关键材料领域取得了显著进展,申请了38项专利,已授权22项。并且公司拥有强大的研发团队,专注于硫化物全固态电池关键材料的研发,并已在国内处于领先地位。

产能规划方面,恩捷股份称,目前固态用高纯硫化锂产品已完成小试吨级年产能建设和运行,百吨级硫化锂中试正加快推进相关试生产工作;固态电解质粉体为满足客户的需求,正在搭建10吨级的硫化物固态电解质的生产线。后续会根据下游市场需求,具体规划相关产能建设。

此次恩捷股份大单的采购方北京卫蓝新能源则是固态电池领域知名企业,成立于2016年,专注于合固液电解质锂离子电池与全固态锂电池研发与生产,是中国科学院物理研究所清洁能源实验室固态电池技术的产业化平台,在多个固态锂电技术领域实现“首次”突破。

根据东莞证券研报,北京卫蓝新能源产品主要应用于新能源汽车、储能、低空经济动力三大领域,已进入三峡集团、国电投、蔚来汽车、小米汽车、广汽集团等企业供应链。其2024年固态电池出货量预计约3GWh,领先同行,目前产能约7GWh,2025年计划扩产至16GWh。

“公司与北京卫蓝新能源就半固态电池隔膜和全固态电池电解质相关产品达成了长期供货协议,有助于深化公司与客户的合作伙伴关系,进一步提升公司的盈利水平,加强公司在半固态电池隔膜和全固态电池电解质相关行业的市场拓展力与竞争力。”恩捷股份表示,本协议如顺利履行,预计将对公司2025-2030年的经营业绩产生积极影响。

东莞证券分析师黄秀瑜分析指出,恩捷股份在固态电池领域携手领先企业,订单取得重大突破,为进一步市场拓展奠定基础,后续业绩修复可期。

不过,类比恩捷股份此前披露的供货数据来看,此番合作的量并不大,更多是固态电池布局取得进展的象征意义。公司在2023年报中披露,公司锂电池隔膜设计产能是93.84亿平方米,产能利用率为83.22%。

产业化加速推进

实际上,类似于恩捷股份与北京卫蓝新能源的合作,近来固态电池产业化相关项目的公告或新闻频出。

比如,1月2日,广东国立科技控股有限公司与乐昌市产业园签约,计划投资约30亿元,分三期建设完成干法电极固态电池产业项目。该项目规划产能10GW,预计产值120亿元。

2024年12月26日,合源锂创固态电池20GWh智慧工厂项目签约开工仪式举行。该项目主要生产新能源车、无人机、航空航天、家用消费电子、储能等实际使用场景的高性能固态电池。项目计划征地600亩,总投资150亿元,分三期建设,首期投资37.5亿元。同月11日,厦钨新能(688778.SH)与欣旺达(300207.SZ)签署《固态电池战略合作框架协议》,以发挥双方在各自领域的市场和技术优势,推动固态电池用系列新能源电池材料的产业化实施,建立深层次的战略合作关系,联合开发固态电池用系列新能源电池材料,并在合适的时机进一步拓展商务合作……

“此类合作不仅体现了行业内企业对固态电池技术前景的看好,为固态电池生产企业提供了稳定的市场需求预期,也促进了上下游产业链之间的紧密协同。”中关村物联网产业联盟副秘书长袁帅告诉钛媒体APP,固态电池产业化有望在这些积极因素的推动下提速。

世界院士专家联合会执行秘书长、中国民协新质生产力委员会秘书长吴高斌也向钛媒体APP表示,”这些项目的实施,将极大地推动固态电池技术的研发和产能的扩张,为固态电池的商业化应用按下加速键。”

根据此前召开的2024世界动力电池大会上的预测,业内普遍认为,在各方研发攻关下,固态电池可能在3C或eVOTL领域率先应用;到2027年或更久一点,有望实现在整车上的小规模验证;到2030-2035年,应用规模才会逐渐扩大。

此后,各材料厂、电池厂和整车厂和整机厂也纷纷给出固态电池量产时间表。2024年10月,奇瑞汽车宣布计划在2026年实现全固态电池上车,2027年规模化量产;11月7日,长安汽车(000625.SZ)与太蓝新能源联合发布无隔膜固态锂电池,且预计2027年长安汽车实现全固态电池装车验证,2030年实现全固态电池量产装车;11月13日,亿航智能(EH.O)宣布完成全球首次eVTOL固态电池飞行试验。此前一年,亿航智能对欣界能源进行战略投资并达成合作,共同研发适用于eVTOL航空器的高能量固态电池,争取在2025年底前实现固态电池在EH216-S的认证和装机量产。

临近2024年年尾,日系车企本田更是突发“大招”,首次公开自研的全固态电池示范生产线,同时给出了“上车”时间表:从2025年1月开始试生产纯电动汽车用的全固态电池。

海通国际最新研报指出,固态电池处于行业前期技术积累阶段,目前产业化进程加速,根据车厂、电池厂、材料厂等在固态电池方面的布局,预计2027年固态电池产业化将完成从“0”到“1”的突破,渗透率将快速提升,预计2025年、2027年、2030年固态电池装机量分别达到3.33GWh、50.68GWh、538.09GWh。

多路线并行攻关

固态电池的终极目标是以全固态电解质替代传统液态锂电池中易燃易爆的液态电解质,从而在提高电池安全性的同时,进一步增加电池能量密度及使用寿命,被公认为新能源时代的“圣杯”,也因此引得产业内外竞相布局。

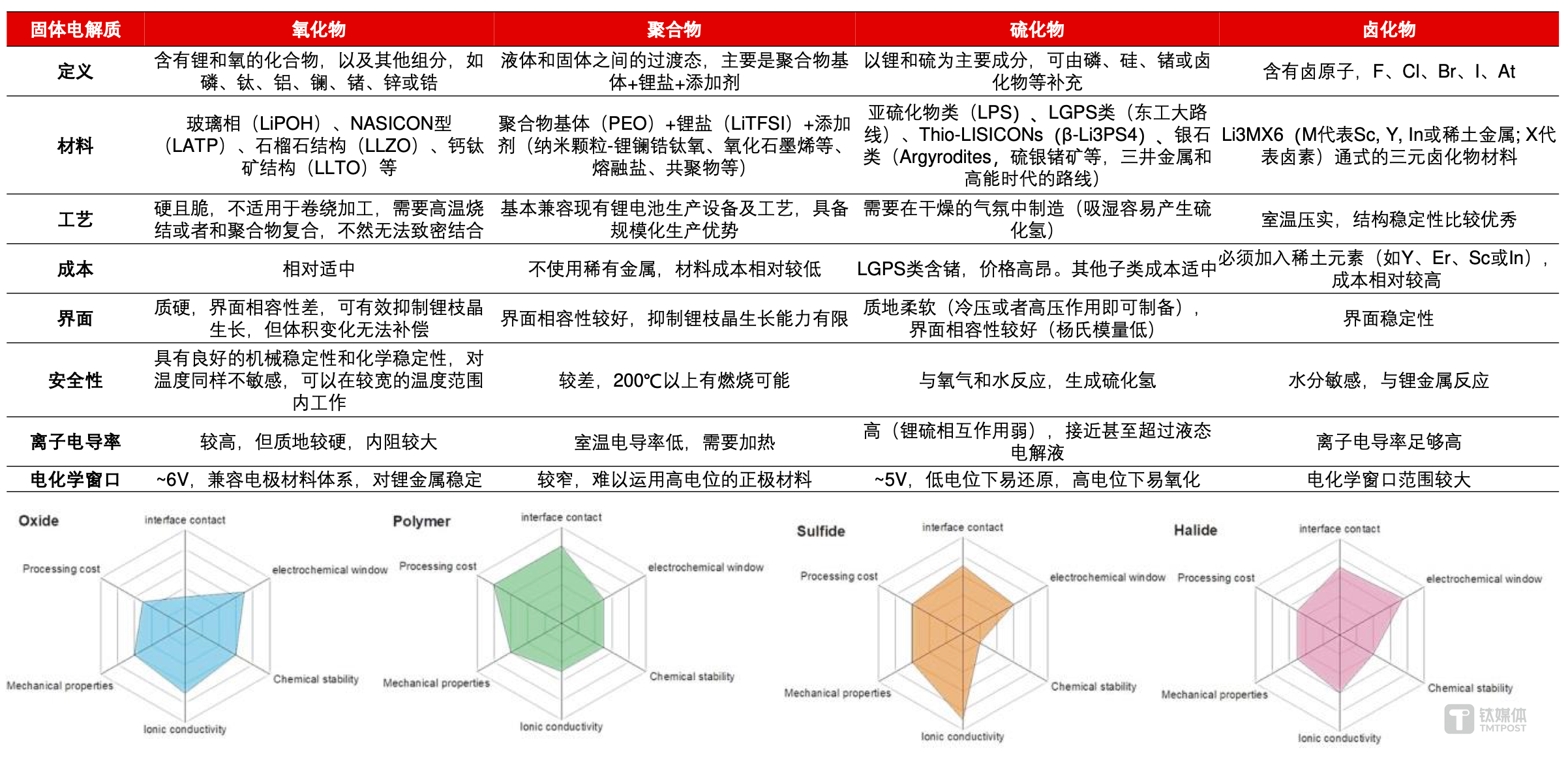

在固态电池的发展进程中,固态电解质是最为核心的研究方向,正负极材料则向着高性能方向迭代。于是,因电解质的不同,多技术路线并进。按照组成成分,固态电解质可分为聚合物固态电解质和无机物固态电解质,无机物固态电解质又可以细分为氧化物固态电解质、卤化物固态电解质、硫化物固态电解质。

路线选择来看,目前欧洲主要看好聚合物路线,日本倾向硫化物路线,韩国是硫化物和氧化物并行,美国和中国则全路线布局。具体到国内,太蓝新能源、赣锋锂业、孚能科技等偏好氧化物路线,恩捷股份、国轩高科、中创新航等则看好硫化物路线,领新新能源等偏好聚合物,而宁德时代、亿纬锂能、蜂巢能源、卫蓝新能源等则多路线并进。

恩捷股份在最近的调研记录中就提到,“全固态硫化物因其高理论天花板而被业内认为是潜力最大的方向。”公司称,在硫化锂方面,目前采用碳热还原法生产,短期成本具有竞争优势,公司也在同步布局其他路线;硫化物电解质上,其在离子电导率上也取得一定突破,能够满足不同客户对电导率和粒径分布性能指标的需求。

海通国际研报则认为,“四类电解质在离子电导率、机械性能、加工成本、界面接触、电化学窗口、化学稳定性等方面各有优劣,基于此,我们认为短期看氧化物上量较快,中长期卤化物、硫化物更优。”

不过,无论哪种技术路线,产业化都任重道远。早在此前文章《固态电池研发“百花齐放”,2030年或为商业化关键节点|直击2024动力电池大会》中,钛媒体APP就曾提到,“固态电池技术是百花齐放,各个路线都在往前走,但各技术路线均存在技术和材料上难题,降本依然是产业化需要解决的核心问题。”

海通证券指出,目前针对固固界面接触带来的稳定性和电导率问题,还未能找到较好的解决办法;固态电池中同样存在锂枝晶问题,即使在较低的电流密度下锂枝晶仍然能够刺穿固态电解质并引发短路。